Outra visão

Uma boa parcela dos investidores e analistas está surpreso

com a performance das bolsas de valores. O motivo é que diversos indicadores

econômicos apontam para resultados horríveis, e não acreditam que a volta ao

normal será rápida. O Mosca vem publicando argumentos que contemplam a

sustentação da alta, mas seria imprudente não ouvir os que acreditam ao

contrário.

Os relatórios da Gavekal em sua maioria, oferecem visões que

nem sempre são percebidos pelos outros analistas, realmente vale a sua leitura.

Mas mesmo dentro dessa empresa existem opiniões distintas. Um de seus sócios

publicou motivos para acreditar que a bolsa deve cair no futuro próximo.

Os argumentos para se tornar negativo são os mesmos hoje,

aos de início de abril, e ficam ainda mais claros se considerarmos quatro

falácias que impulsionaram a enorme recuperação nos preços das ações desde 23

de março. Como alternativa, essas podem ser as quatro razões pelas quais ele

errado há dois meses e estará errado novamente agora:

1) Melhorar as notícias do Covid-19 faz subir as

ações

Melhores notícias sobre

medicamentos e infecções Covid-19 têm sido a principal razão pela qual os

investidores compraram ações. Uma boa ilustração foi a ruptura acima dos

principais níveis técnicos no S&P 500 e Nasdaq em 18 de maio, quando

Moderna anunciou uma suposta descoberta de vacina (e seus executivos venderam

prontamente US $ 30 milhões em ações pessoais). Esse tipo de compra direcionada

é particularmente relevante para investidores de varejo e Algoritmos treinados

por Inteligência Artificial. As injeções

de liquidez do Fed destacadas no post detetive-financeiro, teria sido necessário, mas não suficiente, para alimentar

a reversão do mercado em baixa desde o final de março - assim como o estímulo

monetário necessário, mas não suficiente, para reverter os mercados em baixa,

em recessões anteriores.

Essas duas categorias

provavelmente foram as forças dominantes na recuperação, especialmente na fase

mais recente, quando os investidores institucionais permaneceram bastante

pessimista, com os níveis de caixa, aparentemente, em seus níveis mais altos

desde 2001. Os clientes de varejo, por outro lado, abriram contas em números

recordes e as operações com margem – alavancadas, dispararam. Sentimento do

varejo, que mesmo em março, nunca caiu abaixo dos níveis mínimos, agora, esse

indicador se recuperou a nível consistente com períodos de crescimento

econômico muito confortável.

Enquanto isso, algoritmos

treinados em IA aprenderam a responder a notícias de saúde, especialmente se

definir tendências no investidor de varejo. O fato é, no entanto, que os preços

das ações no final, não é determinado por estatísticas de saúde ou medicamentos

e esperanças de vacinas. Os preços das ações dependerão, em última análise, das

condições econômicas e das condições corporativas e lucros. Estes serão

influenciados pelas notícias do Covid-19 apenas na medida em que essas notícias

afetam a força das recuperações econômicas após o bloqueio.

2) Quando os bloqueios terminam, o mesmo ocorre

com a recessão global

O que acontece nas semanas imediatamente após o levantamento da saúde pública

aos bloqueios é irrelevante para a atividade econômica e o desempenho

corporativo quando a vida volta ao “normal”, que pode ser em agosto ou

setembro, na maioria dos cenários otimistas. Muitos investidores aplaudiram as vendas

no varejo, reservas de restaurantes, consultas imobiliárias ou até indicadores

de mobilidade após o final dos bloqueios. Mas essas são apenas respostas

automáticas a remoção de restrições físicas à atividade social. Eles não nos

dizem nada sobre como o consumo será afetado pelo aumento do desemprego ou como

as empresas responderão aos investimentos, a falências generalizadas e à fraca

demanda, em alguns dos setores de crescimento mais rápido da economia global, como

hospitalidade, redes de negócios e viagens internacionais.

É possível que o consumo, o investimento e a contratação retornem depois das férias de verão e que injeções de dinheiro do governo serão gastos imediatamente, em vez de guardados. Mas parece mais provável que as perdas de empregos, cortes salariais e drenos de caixa corporativos que se seguirão rapidamente no final dos bloqueios, para não mencionar os receios contínuos sobre “a segunda onda ”, restringirá o investimento e a contratação das empresas. Nesse caso, um aumento na poupança doméstica por precaução é muito mais provável do que um boom nos gastos reprimidos do consumidor, pelo menos até o final deste ano.

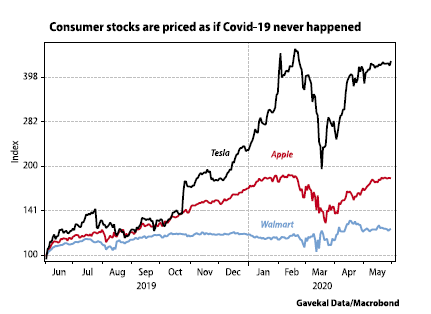

Por que, então, investidores estão comprando ações de consumo como Apple, Tesla

e até Walmart, a preços mais altos do que antes alguém já ouvira falar do

Covid-19, no início deste? Uma resposta possível é que, agora

as taxas de juros são muito mais baixas do que se imaginava possível em janeiro,

e certamente permanecerá assim por pelo menos um ou dois anos. Mas parece que

outra razão do otimismo implícito nos preços das ações de hoje é que, os

investidores esperam que o mercado de ações "olhe para frente" e

conduza os preços das ações muito antes de qualquer recuperação da atividade, e

dos lucros, se tornar visível pelos dados econômicos e resultados corporativos.

Nas condições sem precedentes de hoje, essa fé em preços de mercado

prospectivos é outra falácia em sua opinião.

3) Os mercados de ações olham para o futuro e

sobem antes do fim das recessões

É verdade que os preços das ações

normalmente começam a se recuperar antes do fim das recessões, e recessões em

todos os lugares é quase certo que termine, em um sentido formal, no próximo

mês ou dois, por causa da recuperação da atividade econômica que é inevitável

após o final dos bloqueios. Mas essa experiência histórica é irrelevante por

pelo menos cinco razões.

Primeiro, o fim de uma recessão

causada pelo levantamento mecânico de proibições no campo atividade é

completamente diferente de uma recuperação econômica impulsionada por demanda

de consumidores e negócios. Porque a natureza dessa recessão é completamente

diferente de toda a experiência anterior, é literalmente impossível para os

investidores preverem com confiança o momento ou o tamanho da qualquer

recuperação nos lucros corporativos, que pode ou não ocorrer. Segundo, essa

recessão é de magnitude mais profunda do que as experimentadas anteriormente em

tempos modernos, tornando precedentes históricos potencialmente enganosos.

Terceiro, o mercado em baixa que

acompanha essa recessão foi menor do que qualquer um na história e mais raso

que os três últimos. Se a baixa de 23 de março no S&P 500 nunca é testada

novamente, como muitos investidores agora assumem, então o mercado em baixa

terá durado apenas três semanas - de 16 de março a 7 de abril - em termos da

definição convencional de queda de -20% da pré-recessão ao pico. Pela mesma

definição, os mercados em baixa que acompanharam as duas recessões anteriores duraram

quatro anos (março de 2001 a março de 2005) e 2,5 anos (julho de 2008 a

dezembro de 2010). Além disso, o mais recente mercado em baixa (se realmente

acabou) viu um declínio de pico ao vale de -34%, muito menor do que os -56% na

recessão de 2008-09 e -49% após a recessão de 2001.

Finalmente, mesmo que fosse

válido fazer comparações com recessões anteriores (o que não é, devido às

características sem precedentes da atual recessão) é simplesmente falso dizer

que os preços das ações sempre caem antes do final de uma recessão. Em 2001,

por exemplo, Wall Street continuou caindo em outros -30% nos 10 meses que se

seguiram ao fim oficial da recessão em novembro de 2001.

4) Aqueles que esperam uma recuperação fraca

podem se surpreender

O que deixa os altistas com um

último argumento. Desde a maior parte do que explicou, é bastante óbvio que os

investidores já devem estar antecipando a mais fraca das recuperações

registrada. Isso significa que qualquer boa notícia, seja do ponto de vista

econômico, dados ou resultados corporativos, será uma surpresa agradável e

causará grande avanço nos preços, enquanto más notícias serão descontadas como

“já estão nos preços". Este argumento, faria sentido se os preços e

avaliações de ações hoje estivessem perto de seus níveis mais baixos como em

março de 2009 e setembro de 2003. Mas, as ações populares de crescimento estão

hoje no preço ou nas avaliações mais altos registrados. E até mesmo as ações

cíclicas, fora de moda atualmente, parece precificar por um retorno às

condições econômicas normais dentro dos próximos 12 a 18 meses.

Uma recuperação completa poderia

muito bem acontecer, apesar da profundidade sem precedentes da recessão atual e

os danos sem antecedentes a muitos setores chave da economia mundial, devido a

um estímulo fiscal e monetário sem precedentes. Se você é um keynesiano,

acredita que os problemas do lado da oferta geralmente podem ser superados

estimulando a demanda, você pode até acreditar que uma recuperação completa até

o próximo ano é bastante provável. Mas, nem mesmo o keynesiano mais dogmático

afirmaria que uma recuperação completa é 100% certa, até o próximo ano ou até

2021. No entanto, um retorno quase certo a normalidade econômica parece ser o

preço atual das ações, especialmente nos EUA.

Assim, ele acredita que, ao

contrário de colegas, os preços das ações se recuperaram a um nível em que,

surpresas negativas terão mais impacto do que boas notícias. Está convencido de

que mais surpresas negativos virão pela frente nos próximos meses.

Razões para otimismo

Acredita que existem boas razões para os preços das ações

ultrapassar os níveis atuais nos próximos 12 a 18 meses:

1) O estímulo fiscal keynesiano, apoiado pela impressão

ilimitada de dinheiro.

2) Políticas de taxa de juros zero podem criar uma bolha do

tipo 1999 nas avaliações

3) A União Europeia poderia concordar sobre uma política

fiscal pan-europeia.

4) China e Ásia poderiam sair ilesos do Covid-19 e dissociar

dos EUA e da Europa.

Seu palpite é que várias dessas razões para otimismo

acabarão não acontecendo - e possivelmente todos os quatro. Mas, no momento,

isso é apenas especulação, que é porque se atem à estrutura de três estágios:

No longo prazo (digamos a partir de 2023), recursos

monetários e fiscais ilimitados, combinada com a reversão das tendências

estruturais de desinflação devido desglobalização e mudanças na tecnologia e na

política, acelerará inflação fazendo com que o capital flua dos títulos para

ativos real, como ocorreu em 1950 e 1960.

A perspectiva de médio prazo (de um a três anos) para as

ações poderia ser muito positiva, pelas razões listadas acima.

Mas a curto prazo (de um a três meses), um novo mercado em

alta precisará ser lançado a partir de uma base baixa o suficiente para

refletir os resultados sem precedentes e desafios que a economia mundial

enfrenta agora. Um aumento sustentável das ações. é improvável já que os preços

começaram a subir em 23 de março, apenas um mês da pior recessão da história,

em meio às incertezas tão extremas quanto são hoje. O real teste das mínimas de

março parece, portanto, quase inevitável, provavelmente dentro nos próximos

três a seis meses.

No post hong-kong, fiz os seguintes comentários sobre

o SP500: ...” O gráfico acima com janela semanal

aponta o próx imo ponto aonde poderia eventualmente ocorrer uma reversão. Agora,

se for ultrapassado, os vendidos irão jogar a toalha” ...

A única posição que o Mosca resolveu assumir neste

momento é na bolsa americana. Mesmo com argumentos contrários como o exposto no

post de hoje, do ponto de vista técnico, parece um bom, risco x retorno. Também

tive o cuidado de calibrar o tamanho de acordo com as condições atuais de

volatilidade, ficando sempre atento ao lema que: dinheiro não é capim.

Estamos próximo ao nível apontando acima de 3.150, e uma

decisão de faz presente, na verdade, se o índice chegar lá: devemos liquidar a

posição ou continuar?

Eu anotei no gráfico acima, 3 candidatos a uma possível

reversão: o primeiro é no intervalo entre 3.140-3.150, que se ultrapassado leva

ao segundo a 3.240, que se ultrapassado, o próximo seria o máximo ocorrido em

fevereiro de 3.385.

O que fazer? Não tenho uma posição definida pois nem chegou

lá, mas é justo que se reflita antes, para ter uma estratégia. Agora, sem

dúvida o stoploss deve ser reajustado de qualquer forma a 2.970.

O leitor pode escolher aquilo que mais lhe convém, não tem

certo ou errado ex ante, porque ex post é moleza decidir.

O SP500 fechou a 3.122, com alta de 1,36%; o USDBRL a R$

5,0626, com queda expressiva de 2,80%; o EURUSD a € 1,1233, com alta de 0,63%; e

o ouro a U$ 1.698, com queda de 1,57%.

Fique ligado!

Comentários

Postar um comentário