A certeza da incerteza #SP500

Hoje acontecem eleições nos EUA para a Câmara dos Deputados e o Senado. Na bolsa de apostas, os Republicanos devem fazer maioria nas duas casas, retornando à situação da última votação. Não é só no Brasil que quem está no poder perde para a oposição. Donald Trump já prepara para se lançar candidato na próxima eleição de presidente, daqui a 2 anos.

Os leitores devem estar se perguntando por que o Mosca trouxe esse assunto — depois do que passamos neste último mês, já falamos o suficiente de política. Acontece que os noticiários vêm enfatizando que as ações costumam subir depois das eleições. Será que vai acontecer agora de novo? John Authers relata na Bloomberg sobre esse assunto.

Independentemente do resultado, os ciclos de médio prazo têm sido um boom para as ações dos EUA em geral. Isso é o que normalmente acontece durante os anos de eleições intermediárias, conforme visto em um gráfico produzido pela Strategas Research Partners. Observe que o desempenho deste ano está em uma escala diferente, porque foi efetivamente uma versão exagerada do ciclo usual de médio prazo:

Minha nota: Observem que para “encaixar” o gráfico contenho a média (1962-2018); em relação a situação atual, as escalas são muito diferentes (eixo vertical da esquerda versus eixo vertical da direta). Isso implica que para seguir a curva traçada do passado as ações deveriam subir agora 25% (~74 para ~98).

A resolução da incerteza deve ser ótima para as ações, e

muitos estrategistas têm mostrado gráficos como este como motivo de alta. Ele

precisa ser moderado por um problema, que é o fato da contagem de votos ocorre

mais lentamente agora, e provavelmente será marcada este ano por crescentes

confrontos políticos sobre o próprio processo de apuração dos votos. Se a

eleição estiver mais próxima do que parece provável, a Pensilvânia – o que pode

ser crucial para o resultado no Senado – pode nos deixar esperando uma semana.

E se nenhum dos candidatos ganhar 50% na Geórgia, a corrida ao Senado daquele

estado pode ir a um segundo turno em janeiro. Se, como foi o caso há dois anos,

uma vitória democrata na Geórgia for suficiente para dar a eles o controle

efetivo do Senado, então talvez tenhamos que esperar alguns meses a mais do que

o normal pelo rali que vem com a resolução da incerteza.

Inflação

Em termos de consequências, o que mais importa é o efeito

sobre a inflação e a política macroeconômica. Se os democratas vencerem, eles

terão controle total e provavelmente pressionarão as partes restantes de sua

agenda de gastos, um movimento que os mercados provavelmente verão como

inflacionário (embora possa ser bom para as ações de qualquer beneficiário da

generosidade do governo). Como a Câmara atualmente parece quase certa de passar

para os republicanos, qualquer surpresa aqui pode ter um grande efeito. Se os

republicanos vencerem na Câmara, no Senado ou em ambos, o impasse provavelmente

limitará aumentos significativos nos gastos federais, um resultado menos

inflacionário para os mercados.

Este é o ponto do estrategista do Morgan Stanley, Mike

Wilson, que apareceu na Bloomberg TV na segunda-feira:

As eleições intermediárias podem ter implicações

duradouras se for uma vitória decisiva para os republicanos porque, como eu

disse antes, achamos que a maior parte do aumento da inflação foi resultado do

gasto fiscal excessivo e, é claro, será reduzido mesmo que os republicanos

ganhem apenas uma Câmara... Em última análise, isso deve ser bom para os bonds.

Pesquisas ao longo dos anos mostraram que os mercados de

títulos gostam de governos mistos. Isso tende a significar que empréstimos

excessivos não podem acontecer, o que convém aos investidores em títulos. De

uma maneira menos clara, o mesmo vale para as ações, de acordo com Barry

Gilbert e Jeffrey Buchbinder, da LPL Financial. Dados desde 1951 revelam que um

presidente democrata com um Congresso republicano ou dividido (o resultado

provável a partir de agora) apresentou um retorno médio do S&P 500 de mais

de 17%, contra uma média geral de pouco mais de 12%. Um congresso dividido e um

presidente republicano tiveram retornos igualmente fortes.

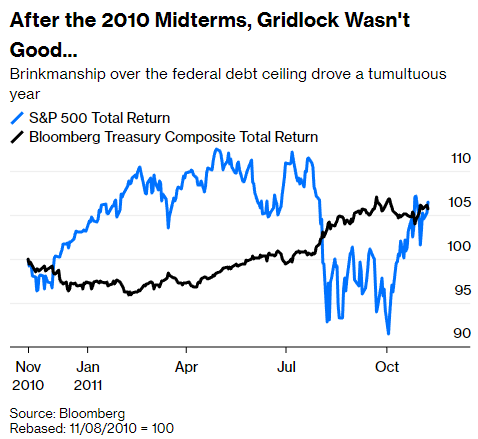

Atravessando o teto

Há uma incógnita em tudo isso, e é exatamente como uma maioria republicana se comportaria. Um dos poucos anos pós-intermediário em que as ações sofreram foi em 2011, depois que a onda do “Tea Party” levou o Partido Republicano ao controle da Câmara e do Senado. Isso foi seguido por uma discussão sobre se aumentaria o limite da dívida federal, o que efetivamente significava ameaçar forçar os EUA a dar calote em algumas de suas dívidas do Tesouro. A Standard & Poor's notoriamente retirou dos EUA sua classificação de crédito AAA por causa da emissão, e o mercado vendeu acentuadamente antes de encenar uma recuperação dramática depois que o impasse foi resolvido e o teto da dívida aumentou em agosto de 2011.

Perversamente, observe que os títulos do Tesouro realmente ganharam quando foram rebaixados, pois os investidores internacionais ainda os viam como o melhor refúgio em tempos de crise. Mas, no geral, foi um dos anos mais estranhos e perigosos da história do mercado, e ninguém quer ver uma repetição. Ainda mais importante, ninguém quer descobrir o que aconteceria se o Congresso realmente forçasse um default soberano, mas certamente não seria agradável. O ex-presidente Donald Trump disse que Mitch McConnell, o líder republicano do Senado, deve sofrer impeachment se ele recusar a concordar com um impasse sobre o teto da dívida, para que a questão não desapareça facilmente. Para Ian Lyngen, da BMO Capital Markets, sua principal preocupação é o que acontece após as eleições:

A incógnita é a medida em que os resultados de médio

prazo endossam indiretamente a potencial candidatura de Trump em 2024 – uma

realidade que poderia desencadear uma resposta mais considerável em ativos de

risco.

Como Bipan Rai do Canadian Imperial Bank of Commerce

escreveu:

O verdadeiro drama será na próxima primavera/verão,

quando as preocupações com o teto da dívida surgirem novamente e medidas

extraordinárias deverão se esgotar.

Impasse normalmente significa inatividade. Em 2011, isso

significava tudo menos isso. Esse episódio não funcionou bem para os

republicanos, já que o presidente democrata Barack Obama foi reeleito no ano

seguinte. Eles realmente seriam tão imprudentes a ponto de tentar novamente, só

que desta vez com alta inflação e queda dos mercados de títulos?

Esse artigo permite ao leitor saber um pouco da história desses

momentos, como também a justificativa para a boa performance do mercado, embora

numa situação específica em 2011— comentada acima —, isso não tenha ocorrido.

Pode até ser que os mercados de risco se comportem como o

esperado; o conceito da análise técnica é capturar um movimento desencadeado

pelos investidores. Mas não posso deixar de considerar que estamos num momento sui

generis, com um volume enorme de recursos injetados que agora está sendo

retirado pelos bancos centrais, inflação muito elevada, bancos centrais

elevando os juros de forma agressiva e uma aposta pelo mercado de que a recessão

é o cenário mais provável para 2023. O que eu sei é que a certeza sobre o

futuro é a incerteza!

No post o-mercado-esta-pedindo-agua fiz os seguintes comentários sobre o P500: ...” Se tudo ocorrer dessa forma, 5 ondas de nível maior estarão completas e nos darão mais segurança de seguir em frente com a opção de alta, embora na sequência deva acontecer uma correção. O stop loss está anotado no gráfico em 3.760” ... ... “O stop loss sugerido tem um aspecto ainda mais importante nesse caso, pois se for violado abre a possibilidade de ocorrerem baixas a níveis menores do que já ocorreu” ...

Estava tudo indo bem até que apareceu o Fed para estragar a festa e na última quarta-feira o SP500 atingiu uma mínima de 3.698. Desde então uma pequena recuperação está em curso. Quem está num impasse são os mercados, é possível estabelecer dois ou mais cenários, sendo que um deles pode ser oposto (alta). Vou expressar o que considero mais provável, mas sem nenhuma grande convicção. Nele vou estabelecer o nível que confirma bem o que é descartado.

Essa correção de curto prazo poderia atingir 3.832/3.867 e depois um movimento de queda se inicia. Para confirmar esse cenário é importante que 3.701 seja rompido. Por outro lado, acima de 3.867 e principalmente 3.911 fica abandonado esse cenário, ganhando pulso a opção de alta.

Para quem acompanha os mercados internacionais sabe que está

sendo um ano muito difícil de se operar. Observando a planilha que contempla

todas as operações do ano, praticamente todas foram sugestões na venda com

exceção de uma. E embora os mercados caíram durante o ano, foi longe de ser uma

linha reta. Essa última observação me fornece bons indícios que estamos dentro

de uma correção e que em algum dia irá terminar – a pergunta de um milhão de

dólares. Milhão, bilhão!

Ontem comentei no post o-fed-esta-atrasado-sempre que havia um nível no dólar que caso fosse

atingido eu me envolveria num trade ...” Numa

contagem “mais adaptativa” poderá surgir um trade ao redor de R$ 5,21/R$ 5,24.

Somente se chegar nesses patamares posso estudar algum trade” ... Hoje

na abertura o dólar atingiu a máxima de R$ 5,2450 e resolvi entrar, o que

considero um trade bem especulativo, tão especulativo que coloquei o stop

loss nesse nível e ainda não tenho um objetivo bem definido, mas sem dúvida

se cair abaixo de R$ 5,00 abrem as portas para novas quedas.

O SP500 fechou a 3.828, com alta de 0,56%; o USDBRL a R$

5,1440, com queda de 0,25%; o EURUSD a € 1,0071, com alta de 0,53%; e o ouro a

U$ 1.712, com alta de 2,26%.

Fique ligado!

Comentários

Postar um comentário