FED em travessia perigosa

Algum dia os juros terão que subir nos USA, isto parece ser uma afirmação que inegável. Recentemente os analistas acreditam que deverá ocorrer daqui a 1 ano, no 2º semestre de 2015. Vamos assumir como verdadeira esta hipótese, a próxima pergunta que surge é, qual impacto terá nos mercados? Embora a situação que vivemos seja única, Lance Roberts realizou um estudo analisando qual foi o impacto nos mercados e na economia, as elevações de juros feitas pelo FED.

A assunção básica do mercado é que, uma normalização dos juros dará continuidade na alta das bolsas, uma vez que o crescimento se fortalece. Embora pareça uma premissa lógica, será que este é o caso? Roberts analisa dois períodos bem distintos da economia americana, primeiro entre 1950 a 1980. Como pode-se ver no gráfico abaixo, o PIB cresceu a uma taxa de 7,55%, quando o total de dívidas era de 150% do PIB. O fator crítico a notar, é que neste período o crescimento nominal subiu de 5% para terminar perto de 15%.

Não deveria ser surpresa que a alta de juros tem um impacto negativo nos mercados, pois sobem os custos operacionais, que desembocam em uma diminuição dos lucros.

A tabela a seguir mostra a história da elevação dos juros pelo FED, do mês da primeira alta num período médio de 3 meses até o surgimento de uma recessão, correção na bolsa ou ambos.

Destes resultados pode-se fazer algumas assunções sobre o mercado atual, se considerarmos que o FED comece a subir os juros em 2015.

A média em meses da primeira alta ate a próxima recessão é de 42 meses, com uma mediana de 35 meses. Se tirarmos os períodos extremamente longos, esta média cai para 28 meses. Considerando o fato de o ciclo econômico atual durar 60 meses, e tem sido bastante fraco, o mais longo depois da II Grande Guerra. É possível que 28 meses seja muito elevado. Assim é de se esperar que no final de 2016 uma correção ou recessão seja provável.

Mais importante frisar que, o número de vezes em que o FED subiu os juros sem um impacto negativo na economia ou nos mercados, é zero!

Duas importantes conclusões pode-se tirar deste estudo: Primeira, existe uma percepção que os mercados só podem subir, o que pode ser bastante perigoso; e a segunda é que resultados passados não são garantia de resultados futuros.

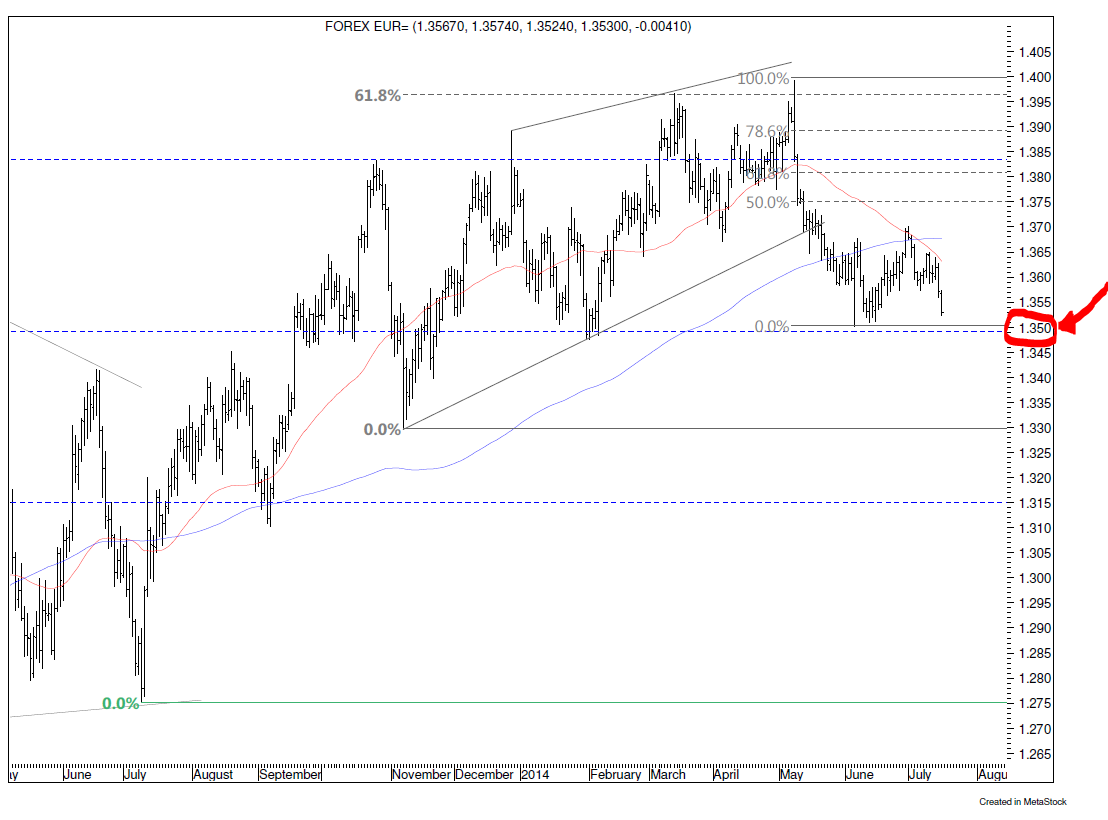

Não mudo uma vírgula do que já publiquei sobre o euro, no último post estatização-do-futebol comentei: ..Meu cenário preferido (P) é que aconteça ainda uma pequena alta, até os níveis sugeridos, para então entrar numa posição de venda do euro ....Minha segunda alternativa (B), aconteceria a queda sem que aqueles níveis fossem atingidos (1,375/1,38). Assim, eu antevejo um target muito "curto" 1,34 ou 1,325. Além do mais, só deveria vender quando 1,35 fosse rompido. Nesta situação, não vou fazer nada ... Desde então, a alternativa (B) parece aumentar a sua chance.

O SP500 fechou a 1.981, com alta de 0,42%; o USDBRL a R$ 2,2221, com alta de 0,11%; o EURUSD a 1,3524, com baixa de 0,35%; e o ouro a US$ 1.298, com alta de 0,27%.

Fique ligado!

Comentários

Postar um comentário