O Guru #usdbrl

Podem prestar atenção: sempre que um assunto econômico gera

algum tipo de polêmica, Maynard Keynes é citado. Nascido em 1883 e falecido em

1946, muito antes de toda a tecnologia e modelos econométricos, seus

pensamentos continuam influenciando as políticas monetárias atuais. Seria como

o Pelé da matéria! Suas frases são citadas de tal forma que, mesmo que não

fosse ele o autor, como a mencionada por John Authers na Bloomberg, ninguém

contesta.

John Maynard Keynes foi um dos economistas mais influentes e

também mais controvertidos de todos os tempos, mas quase todo mundo traz uma de

suas citações com aprovação. “Quando os fatos mudam, eu mudo de ideia. O que

você faz, senhor?” Como Jason Zweig, do Wall Street Journal, revelou, não está

claro se o grande homem alguma vez disse isso, mas todos podemos concordar com

o conteúdo. Por mais claras que sejam nossas ideias, precisamos estar prontos

para admitir que elas estavam erradas se evidências factuais aparecerem para

refutá-las.

Isso nos leva aos eventos da última sexta-feira. Após dois

dias de grande empolgação com os pronunciamentos dos bancos centrais e as

grandes empresas de tecnologia revelando seus resultados, a narrativa para a

economia pós-Covid estava se tornando mais clara. A inflação estava caindo, os

EUA estavam desacelerando mais rápido do que a Europa, e as taxas logo estariam

caindo, já que o Federal Reserve pretendia facilitar a economia para uma

aterrissagem razoavelmente “suave”. Então, na manhã de sexta-feira, os fatos mudaram.

Com isso, muitos de nós temos que descobrir exatamente como mudar nossas

opiniões.

Os índices de surpresa econômica do Citi, mostrando o grau

em que os dados macro estão adiantando ou atrasando as expectativas, ilustram

isso muito bem. Após um longo período pós-pandemia, quando o destino de todos

parecia estar amarrado, a Europa superou as previsões por alguns meses,

enquanto os dados dos EUA ofereceram surpresas negativas. Isso ajudou a

enfraquecer o dólar, entre outras coisas. Mas depois de sexta-feira, os EUA

surpreendem positivamente:

O maior choque veio do relatório de folhas de pagamento não agrícolas dos EUA para janeiro. Você pode avaliá-lo de forma mais simples observando o rosto e a linguagem corporal do colega Mike McKee ao relatar os números na Bloomberg Surveillance. Tudo parecia apontar para um declínio na criação de empregos. Em vez disso, as folhas de pagamento adicionaram mais de 500.000 novos trabalhadores. Isso é muito, muito incomum. O número de janeiro foi acentuadamente mais forte do que havia sido visto em qualquer momento da década entre a Crise Financeira Global e o início da pandemia. Excluí os meses extremos de Covid do gráfico de legibilidade:

O mercado de trabalho é importante. O Federal Reserve (e outros bancos centrais) evidentemente coloca a pressão de demandas mais altas de salários no centro de sua batalha contra a inflação. Se o emprego está enfraquecendo, isso deve ser um sinal de que seu remédio está funcionando, reduzindo as pressões sobre os preços e preparando o caminho para começar a cortar as taxas. Este é a clássica relação da "Curva de Phillips" ; em vez de brigar se essa troca captura a realidade, vamos apenas enfatizar que todos pensam que os banqueiros centrais acham que isso importa. Até agora, este ano, tivemos reuniões de vários bancos centrais e um relatório de inflação; mas tudo o que realmente empurrou a agulha no mercado de futuros dos Fed funds foram os números da folha de pagamento não agrícola. Este gráfico mostra que a estimativa da Bloomberg da taxa implícita dos Fed funds para a reunião de janeiro de 2024 se moveu durante este ano até agora. Ele despencou após o relatório da folha de pagamento de dezembro e se recuperou após o de janeiro. Nada mais durante algumas semanas agitadas chegou perto:

Se havia uma parte do relatório que não sugeria superaquecimento, dizia respeito aos salários. Os ganhos médios por hora, quando analisados em uma base anualizada semestral, continuaram a diminuir um pouco, como Steven Englander do Standard Chartered PLC ilustra neste gráfico. Portanto, a maneira mais direta pela qual um mercado de trabalho apertado pode se transformar em mais inflação não se moveu significativamente. No entanto, permanece muito alto para o conforto do Fed, e certamente alto o suficiente para impedir qualquer corte na taxa dos fundos do Fed:

Enquanto isso, a maneira como os serviços e a manufatura se separou da empresa é bastante notável. A medida ISM de "novos pedidos" (baseada em uma questão factual sobre se as novas ordens estão subindo ou caindo, em vez de uma opinião sobre o futuro) é um ótimo indicador principal. E depois de um rebote dramático, parece que os serviços vão desfrutar de um boom, enquanto os fabricantes entram em uma queda:

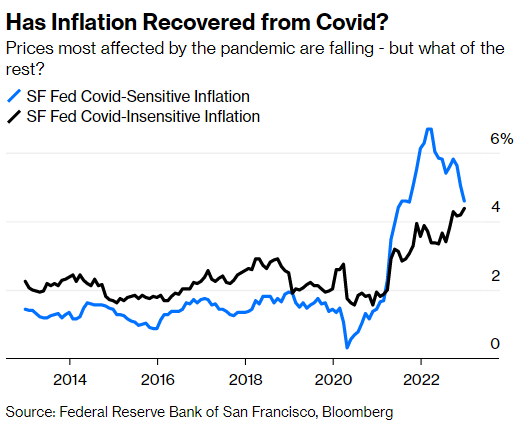

Se há uma explicação abrangente sobre serviços e manufatura, é a pandemia. Não se pode esperar que um choque tão grande atravesse o sistema em apenas três anos; a cobra ainda está engolindo o boi. Assim, os fabricantes de bens sofreram o fim do boom que a pandemia criou para eles, enquanto a demanda reprimida por serviços continua se expressando. Uma maneira de ver isso são as medidas do Fed de São Francisco sobre os preços mais e menos afetados pela pandemia. A princípio, obviamente, a inflação mais alta foi um efeito direto do Covid-19; agora, os bens e serviços não afetados pela pandemia estão aumentando quase com a mesma rapidez. A chave é se o último realmente ficará sob controle rapidamente. O núcleo da inflação não voltará à meta se não:

Tudo isso faz Jerome Powell parecer bobo ou inteligente? Criticamente, ele falhou na semana passada em recuar vigorosamente contra a flexibilização das condições financeiras que foi impulsionada pelo rali do mês passado. Isso foi porque ele poderia estar confiante de que os dados fariam o trabalho de mover o mercado para ele? Ou foi excepcionalmente estúpido porque o mercado está mostrando sinais de superaquecimento?

É importante não ser muito binário sobre isso. Steven Blitz,

da TS Lombard, tem sido expressivo ao prever que o Fed em breve cortará os

juros, provavelmente antes de concluir o trabalho de segurar a inflação, porque

uma recessão leve está se aproximando - mas ele deixou claro que os dados de

desemprego, à primeira vista, implicavam que as taxas curtas e longas teriam

que subir porque o dinheiro continua muito barato.

Para Blitz, o maior perigo continua sendo que o Fed corte demais à medida que a

economia desacelera no final deste ano e a inflação não desaparece. Outros têm

uma visão diametralmente oposta. Alexandra Wilson-Elizondo, da Goldman Sachs

Asset Management, concordou que o último NFP torna os "cortes de

seguros" menos prováveis porque "não há sinais materiais de estresse

para forçar um corte de juros". Seu medo, no entanto, é que o Fed tenha

mais espaço para permitir a estagnação e que o risco permaneça inclinado para

um aperto excessivo que causaria uma recessão.

Não é incomum que as pessoas divirjam sobre a economia. Tal

diferença de opinião sobre o que nos preocupa, no entanto, é incomum. Como

Sandi Bragar, diretora de clientes da Aspiriant em São Francisco, diz, é

"quase como se estivéssemos em uma máquina de pinball; os investidores

estão apenas sendo atingidos em diferentes ângulos, se deparando com diferentes

notícias e é difícil juntar tudo." Se você está confuso, não tenha vergonha

e esteja ciente de que você não está sozinho. Incertezas como essa defendem

diversificação e cautela.

Além disso, é impossível negar que o argumento para um

"pivô" para taxas mais baixas ficou mais fraco. O Fed cortaria os

juros se parecesse estar fazendo mais mal do que bem. Atualmente, com o emprego

recorde, eles estão causando muito pouco dano e, portanto, não há razão para

cortá-los, particularmente enquanto a inflação e os aumentos salariais

permanecem bem acima de 2%. E para o bem de todos nós, é importante reconhecer

que a chance de que todos nós possamos emergir disso em melhor forma do que

entramos, com alto emprego e um acordo um pouco melhor para os mais mal pagos,

permanece em aberto.

Além disso, quer Keynes tenha dito isso ou não, devemos

aceitar que muitos dos fatos são surpreendentes, e talvez tenhamos que mudar

nossas opiniões. O que significa que assumir uma posição agressiva em qualquer

coisa é uma má ideia.

John Authers estava com uma visão enviesada para uma

economia que estava indo para uma recessão, motivo de suas críticas na semana

passada quando o Fed publicou os comentários da última reunião. Naquele momento,

ele esperava uma interrupção na alta dos juros, e passado menos de uma semana

agora já está em dúvida. Através dos dados de emprego na sexta-feira pesquisou

outros indicadores que mostram uma economia mais robusta. Não jogou a toalha de

vez, mas a referência a uma frase de Keynes, que não é dele, mas dá mais

credibilidade, mostra que está mais perto de jogar.

No post mercado-na-dianteira fiz os seguintes

comentários sobre o dólar: ... “o dólar foi buscar

novas mínimas durante a semana, o que deixa aberta a complementação da onda 2

em laranja. Uma análise em prazo mais curto direciona o final desse movimento

ao redor de R$ 5,00, objetivo que eu tinha previsto lá atrás” ... ...” enquanto não tiver as cinco

ondas, não me meto a comprar o dólar!” ...

O dólar foi buscar as mínimas apontadas pelas métricas de Elliot Wave e em seguida subiu de forma expressiva. Esses dois momentos classifico da seguinte forma: a queda foi originada pela segurança de um banco central vigilante que não vai entrar na dança do atual governo. Em seguida, as diversas declarações do presidente e membros do PT dizendo absurdos sobre Roberto Campos, presidente do BCB ... “esse cidadão” ... “os juros são não patrióticos” ... etc. deixando indicar que querem rever a autonomia do banco central, foi o que iniciou a alta do dólar.

Num prazo curto é possível de se observar 5 ondas. Caso isso

se confirme, e quando ocorrer uma retração, vou estudar um trade de compra de

dólar. No gráfico a seguir, que é diferente na forma nessa última onda de alta

– onda (5) em amarelo, do que eu vinha publicando, ganha minha preferência.

Como podem notar, o primeiro objetivo apontado com o sinal em rosa é R$ 5,9482.

Embora a aparência de uma alta de forma direta, deverá seguir o caminho

indicado em verde por A, B, C.

Ainda não quero estabelecer os parâmetros para uma eventual compra de dólar.

- David, você não quis publicar minha indicação no post

acima para compra a R$ 5,00, mas eu público ...” David, chega de blablablá e vamos às compras quando

chegar a R$ 5,00!” ...você não segue minhas dicas, agora corre atrás!

Desde que publico o Mosca, é a primeira vez que você

se utiliza desse artifício, nem posso imaginar as vezes que errou! Hahaha ... Agora

você acertou, é só isso! Para te tranquilizar, não estou correndo atras,

simplesmente segui os princípios e vou aguardar a retração que vai vir em algum

momento. Para adiantar de forma ainda não concreta, o trade poderia surgir no

range entre R$ 5,06/R$ 5,00. Se isso ocorrer, não vejo muita diferença do seu preço,

mas vejo muita diferença no risco que correu (ou você sabia o que o Lula iria

falar?).

O SP500 fechou a 4.111, com queda de 0,61%; o USDBRL a R$ 5,1490,

sem variação; o EURUSD a € 1,0725, com queda de 0,64%; e o ouro a U$ 1.867, sem

variação.

Fique ligado!

Comentários

Postar um comentário