Mercado na dianteira #usdbrl

Nos mercados internacionais, as bolsas se encontram em

situação semelhante, onde o mercado está em ligeira vantagem em relação aos

economistas. Mas será que iremos assistir a algo semelhante ao jogo de futebol

citado, um gol ora de um lado, ora de outro? Essa semana tem um evento

importante, a reunião do Fed pode empatar o jogo. Vejamos os argumentos de John

Authers na Bloomberg.

Uma perspectiva cada vez mais otimista está em rota de

colisão com as metas de política do Fed, que ainda exigem condições financeiras

mais rígidas. As complicações correm o risco de frustrar os otimistas.

O mercado parece claro

Como em muitas outras coisas na vida, os mercados

podem ganhar impulso e se tornar impossíveis de parar. Isso parece estar acontecendo agora. Os

ativos de risco estão em uma arrancada clara. Há um ditado que diz que o

mercado nunca está errado, o que não é verdade em nenhum sentido útil. Sim, o

mercado dita o preço que você terá que pagar ou receber no aqui e agora, mas há

muitas maneiras pelas quais o julgamento do mercado pode ser provado errado.

Mas mesmo que ignoremos esse aforismo, é verdade que nunca é seguro ignorar o

que um mercado está dizendo. O mercado, afinal, pode, até certo ponto, criar

sua própria realidade.

Esta semana está pronta para criar um primeiro confronto

entre as versões da realidade do mercado e as do mundo real. Além dos contínuos

relatórios de lucros e da habitual mistura de pesquisas econômicas do início do

mês, a semana trará reuniões do Federal Reserve na quarta-feira, seguidas pelo

Banco Central Europeu na quinta-feira, e dados de desemprego dos EUA depois

disso. Não é normal que os mercados se movam de forma muito decisiva com tanta

incerteza pela frente.

O que é atraente é a maneira como os mercados de vários

ativos de risco estão exibindo exatamente o comportamento que os analistas

técnicos ou grafistas procuram quando esperam ver uma "arrancada"

para um novo nível. Em particular, uma série de benchmarks importantes

ultrapassaram a sua média móvel de 200 dias (o preço médio nos 200 dias de

negociação anteriores), o que é amplamente tomado como um sinal de que existe

uma nova e poderosa tendência ascendente.

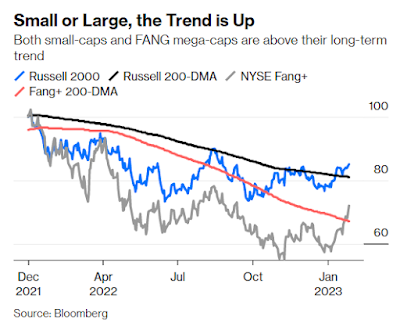

Na última semana, tanto as small caps do Russell 2000 quanto

as desprezadas plataformas de internet FANG conseguiram esse feito. Isso é

amplamente percebido como uma coisa séria, e é difícil ignorar:

Fora das ações, algo semelhante parece estar acontecendo nas commodities. Os metais industriais têm sido tomados como um indicador de como a economia global está se movendo e são particularmente sensíveis à demanda chinesa. Não é de surpreender que eles tenham aumentado durante os problemas da cadeia de suprimentos de 2021, ou que tenham caído novamente em meio a dinheiro mais apertado e às restrições Covid-Zero da China no ano passado. À primeira vista, é muito surpreendente que o índice de metais industriais da Bloomberg tenha subido acima de sua média móvel de 200 dias:

Eu tendo a compartilhar os sentimentos de Peter Tchir, da Academy Securities:

Temos um mercado onde literalmente todo mundo (sim, até

minha mãe) está falando sobre a média móvel de 200 dias! É uma daquelas raras

ocasiões em que até mesmo os "fundamentalistas" (aqueles que

menosprezam os "meros técnicos") estão alardeando níveis técnicos,

especialmente se estiverem otimistas, que é a direção que os fundamentalistas

parecem estar inclinados na grande maioria das vezes.

Felizmente, minha própria mãe tem coisas melhores para

pensar. Fora isso, concordo plenamente. Para outro indicador de quão

completamente o humor se transformou, implicitamente levando consigo todas as

suposições sobre a direção dos mercados e da economia, olhe para o momentum.

Com o tempo, os ganhadores tendem a continuar ganhando e os perdedores tendem a

continuar perdendo, com interrupções violentas ocasionais. É um dos mais

seguros criadores de dinheiro em finanças. De acordo com o modelo Factors To

Watch da Bloomberg, isso é o que teria acontecido com um modelo que vai "comprado"

os 20% das ações globais com o melhor impulso, enquanto “vendido” os 20% com o

pior desde o início do ano passado. As ações de "momentum" que

estavam fortes em outubro passado – quando o sentimento começou a se firmar de

que a inflação havia superado e os bancos centrais logo começariam a moderar –

agora se reverteram completamente e foram revisadas pelos perdedores

anteriores. Em suma, o momentum não acrescentou precisamente nada desde

o início de 2022.

No que diz respeito ao mercado, portanto, os acontecimentos dos últimos meses mudaram completamente as perspectivas. Isso se solidificou em certeza em janeiro. É um ponto de virada clássico. Que base há para tanta excitação?

Em nenhuma ordem particular, várias razões são oferecidas,

todas com alguma validade:

- A

inflação obviamente atingiu o pico.

- O

ritmo de aumento das taxas de juros diminuiu e em breve vai parar

completamente.

- A

China reabriu da Covid Zero em grande estilo.

- A

crise energética da Europa foi evitada pelo inverno quente.

É claro que os dados estão ficando suficientemente

enlameados para ficar nas mãos dos mais agressivos. O ex-secretário do Tesouro

dos EUA, Larry Summers, uma das vozes mais fortes pedindo taxas de juros mais

altas para combater a inflação nos últimos dois anos, sem dúvida pediu algum

tipo de parada para a campanha por aperto monetário quando sugeriu na Semana de Wall Street da Bloomberg que não era o

momento de se comprometer com novos aumentos de juros depois desta semana

"dadas as indicações de suavidade que vimos em vários trimestres".

Embora isso compreensivelmente tenha recebido atenção, foi menos amplamente

observado que Summers também argumentou contra a exclusão de novos aumentos

neste momento. Ele não foi considerado leniente, mas se tornou um membro da

equipe em rápido crescimento que admite que os níveis de incerteza são

realmente altos, e eles não sabem o que vai acontecer. O Fed, diz ele, está

"dirigindo o veículo em uma noite muito, muito nebulosa, quando a economia

ainda poderia ir para qualquer lado".

Enquanto isso, o mercado está se recuperando, como se fosse

um dia claro com uma longa estrada reta pela frente e nenhum carro à vista. E,

ao fazê-lo, esbarra no paradoxo que tem perseguido todas as tentativas de um

rali ao longo do último ano. Os banqueiros centrais querem desacelerar a

economia e esperam usar condições financeiras mais apertadas para alcançar isso.

Isto vai muito além das taxas overnight previstas; idealmente, veríamos as

avaliações de ações caírem e os rendimentos dos títulos mais longos subirem,

enquanto seca a liquidez disponível no sistema. A ação das últimas semanas

desfaz tais esperanças. De acordo com o amplo modelo da Bloomberg nos EUA, as

condições financeiras estão agora mais frouxas do que eram na

véspera da invasão da Ucrânia. Notavelmente, elas estão ainda mais relaxadas do

que quando a taxa dos Fed funds ainda era efetivamente zero em março passado, e

mais fáceis do que a média da última década (o índice é calculado em desvios

padrão da média de longo prazo):

Por enquanto o mercado está ganhando o jogo, desde outubro o SP500 subiu 17% das mínimas, e na verdade está jogando com os “reservas” – Russel 2000 pois as ações de segunda linha tiveram um desempenho melhor que os “titulares” – Fang, como mostra o gráfico apresentado acima – Small or Large. Será que o Fed vai estragar a alegria do mercado e voltar as apostas ao meio a meio?

No post a-moeda-sur-presa fiz os seguintes

comentários sobre o dólar: ...” No cenário mais

provável estou trabalhando com a possibilidade que o dólar terminou a correção

da onda (2) em azul e estaria iniciando um movimento de alta. Essa

possibilidade ainda não pode ser confirmada pois não foram completadas as 5

ondas necessárias (se é que essa seria a formação). Como venho enfatizando,

será um movimento tortuoso” ...

A análise técnica associada à disciplina se mostra valiosa no tempo. No post da semana passada enfatizei que não haviam sido completada as cinco ondas, condição necessária para indicar uma eventual mudança de rumo. Dito e feito, o dólar foi buscar novas mínimas durante a semana, o que deixa aberta a complementação da onda 2 em laranja. Uma análise em prazo mais curto direciona o final desse movimento ao redor de R$ 5,00, objetivo que eu tinha previsto lá atrás.

Às vezes eu mesmo fico impressionado como o mercado tende para os níveis projetados, e tenho que confessar que existe um viés quando se trata de mercados onde se está mais próximo. As notícias da semana passada me fizeram considerar uma hipótese mais imediatista. Com tantos anúncios ruins pelo governo parecia crível que o dólar iria reagir. Reagiu, mas não o suficiente para mudar a tendência que vinha seguindo.

- David, chega de blablablá e vamos às compras quando

chegar a R$ 5,00!

Meu amigo não vai perder seu ímpeto de trader e vai seguir

seu sentimento em detrimento da razão. Mas o Mosca está aqui para não deixar

que isso aconteça. Enquanto não tiver as cinco ondas, não me meto a comprar o

dólar!

O SP500 fechou a 4.017, com queda de 1,30%; o USDBRL a R$

5,1127, sem alteração; o EURUSD a € 1,0848, com queda de 0,16%; e o ouro a U$

1.922, com queda de 0,24%.

Fique ligado!

Comentários

Postar um comentário