O vicio #SP500

Ao pensar no título de hoje, fiquei na dúvida se o correto seria denominar de vício ou rotina—ao terminar a leitura, você poderá escolher entre ambos. A diferença na definição dessas palavras é o que a primeira tem um tom negativo, enquanto a segunda está associada a seguir um padrão de comportamento.

Hoje vamos nos distanciar do assunto padrão que martela

diariamente nos noticiários — não porque não seja importante, mas porque as

respostas só virão com o tempo. Joe Wiggins trouxe um tema em seu site

Behavioural Investment: Por que não podemos parar de mudar nosso processo de

investimento?

Imagine que estamos tentando projetar um modelo de escolha

de ações que superará o mercado nos próximos dez anos. Depois de uma grande

quantidade de pesquisa científica e testes, finalizamos nossa abordagem. Embora

não pudéssemos saber isso com antecedência, o sistema que concebemos é ideal –

não há melhor maneira de resolver o problema que estamos tentando resolver.

Diante disso, o que provavelmente faremos com o processo de investimento que

desenvolvemos nos próximos anos?

Mudá-lo e piorá-lo.

Mesmo que projetemos uma abordagem de investimento perfeita, a tentação de

mexer e ajustar provavelmente se mostrará irresistível. Por que é tão difícil

perseverar mesmo quando temos um método sólido?

Há um descompasso entre o feedback de curto prazo e os objetivos de longo

prazo: se o objetivo do nosso processo de investimento é de

longo prazo por natureza, a utilização do desempenho a curto prazo como meio de

avaliar a sua robustez é suscetível de ser, na melhor das hipóteses, sem

sentido e, na pior das hipóteses, totalmente contraproducente. Todas as

abordagens de investimento sofrerão períodos no marasmo e reagir a eles com

constantes modificações de processo é um caminho certo para resultados ruins.

A necessidade de estar sempre fazendo alguma coisa: Manter a fé em um

processo de investimento a longo prazo significa muito tempo sem fazer nada.

Isso parece fácil, mas é tudo menos isso. Os mercados financeiros estão em

constante estado de fluxo, gerando perpetuamente narrativas novas e

persuasivas. Flutuações temporárias nos mercados muitas vezes parecem uma

mudança secular quando estamos vivendo através delas. O desejo de agir é forte.

Duvidando do processo: Quando nossa abordagem sofre de um desempenho

ruim a curto prazo, haverá uma intensa pressão para mudar. Isso será por meio

de dúvidas internas (e se meu processo tem defeito?) e, para investidores

profissionais, pressões externas – "você está com um desempenho abaixo do

esperado, faça algo a respeito". Mudar nosso processo pode nos fazer

sentir melhor (menos estressados, pressionados, ansiosos), mesmo que não

acreditemos que é a coisa certa a fazer.

Sentindo-se no controle: A instabilidade e a

incerteza nos mercados financeiros podem ser profundamente desconcertantes; os

ajustes de processo podem, erroneamente, nos fazer sentir que estamos retomando

alguma forma de controle.

Excesso de peso nas informações recentes: O viés de recência significa

que tenderemos a sobrecarregar a importância dos eventos atuais e descontar

fortemente o passado. Dada a variabilidade inerente dos mercados financeiros em

curtos períodos de tempo, isso significará que somos continuamente tentados a

ajustar nosso processo com base no que está acontecendo agora.

Excesso de confiança: Nossa capacidade de ter um impacto positivo é

extremamente exagerada. Se tivermos uma abordagem de investimento prudente para

começar, melhorá-la provavelmente não será fácil. Inevitavelmente, exageraremos

grosseiramente nossa capacidade de implementar mudanças que melhorarão nossas

chances de sucesso.

Optimização não satisfatória: Nosso desejo de ajustar e tentar

melhorar nosso processo de investimento é impulsionado pela crença de que

devemos otimizar – encontrar a melhor solução. Embora este seja um objetivo

nobre em teoria, a profunda incerteza dos mercados financeiros torna-o perigoso

na prática. Uma busca eterna e fugidia pelo melhor processo de investimento

provavelmente levará a pelo menos tantas decisões ruins quanto boas. Satisfazer

– adotar uma estratégia que seja boa o suficiente – e mantê-la provavelmente

será o melhor caminho para a maioria de nós.

Intelecto sobre comportamento: Nossas mudanças de processo tenderão a

ser focadas na busca intelectual de encontrar novas fontes de informação ou

aplicá-las de maneiras diferentes. Pouca atenção parece ser dada aos desafios

comportamentais do investimento. Mesmo a abordagem de investimento mais robusta

será destruída se não tivermos a coragem de perseverar com ela.

Pode parecer que estou sugerindo que nunca devamos tentar melhorar o nosso

processo de investimento. Não é o caso. Esforçar-se para aprender e se

desenvolver é vital. É fundamental entender, no entanto, que nossa tendência

será inevitavelmente fazer demais, muitas vezes na hora errada. Precisamos de

ter um limiar de mudança adequadamente elevado.

Nunca subestime a vantagem obtida por um investidor que tem um método sensato e

consegue ficar com ele.

De todos os pontos levantados por Joe, eu considero a

necessidade de fazer alguma coisa o mais difícil de ser contido, os outros são

quase que uma consequência deste. Eu sempre digo que no final do dia sempre

tinha alguma coisa a ser feita o mercado se mexe constantemente. Faça um teste

simples para ver como nós lembramos só das situações em que estávamos certos.

Pela manhã escreva num papel qual a sua previsão para o fechamento de algum

ativo do qual se sente mais conhecedor e compare com a realidade. Acredito que

o grau de acerto será pequeno.

Quando não se tem um processo definido, acredito que está

fadado a cometer muitos erros levado por inputs do mercado e das notícias — é

difícil não ser levado por esse vício. O mercado acionário é suscetível aos

dados macroeconômicos e da empresa. Se você usa análise fundamentalista, deve

seguir com as orientações que te levaram a comprar uma ação até que o cenário

macro ou os resultados da empresa se modifique. Fora isso, não teria no que

mexer na sua posição. Se, por outro lado, usa análise técnica, siga os

parâmetros que usou e, caso sejam violados, liquide a posição. Agora, tem algo

em comum em ambos que nunca deve ser violado: o stop loss — ele é a

garantia de sua sobrevivência.

Nesta semana curta, ontem analisei o dólar e hoje o SP500

mercados em que tínhamos posições. Na próxima semana entramos na rotina. Apenas

para adiantar, o gráfico a seguir, que contempla o fluxo de recursos de

estrangeiros para a bolsa brasileira, virou negativo. Se foi o Lula ou a

situação internacional, pouco importa — o que importa é que a euforia do começo

de ano parece ter estancado, pelo menos por enquanto.

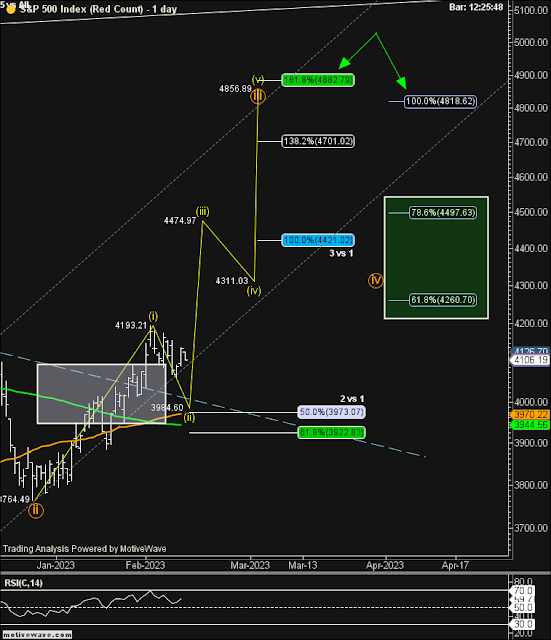

No post o-cassino fiz os seguintes comentários sobre o SP500: ... “ Minha primeira preocupação é em relação a onda (ii); será que ela terminou ontem? Notem que o retângulo preenchido com branco estabelece a área onde essa onda poderia terminar, no caso extremo nosso stop loss seria acionado” ...

Ocorreu o que não poderia acontecer fazendo com que a nossa posição fosse estopada. O mercado continuou em queda, nada dramático entrando na zona onde deve ocorrer a reversão, caso não ocorra e o nível de 3.852 for ultrapassado vou ter que começar a trabalhar com o cenário alternativo de queda mais profundo. Importante frisar que até 3.764 ainda é possível que a alta ocorra.

Para a opção de queda existem 2 hipóteses com consequências semelhantes em termos de extensão. Ganhou minha preferência a possibilidade de estar se formando um triangulo que deveria adentrar no 2º trimestre, para em seguida dar sequência a uma nova queda.

O gráfico com janela semanal mostra o caminho a ser seguido. Incialmente a complementação da onda d) em seguida a onda e) em amarelo para na sequência uma queda que levaria ao nível de 3.359 em verde, completando a onda C).

O SP500 fechou a 3.970, com queda de 1,05%; o USDBRL a R$ 5,2045, com alta de 1,31%; o EURUSD a € 1,0546, com queda de 0,47%; e o ouro a U$ 1.811, com queda de 0,61%.

Fique ligado!

Comentários

Postar um comentário