Achando uma boa desculpa #IBOVESPA

Não vejo por que alguém escolheria um fundo de ações para

investir na bolsa. Eu trouxe aqui inúmeros estudos que mostram falta de consistência

no tempo. Outro indicador que me deixa intrigado é o P/L. Como confiar que uma

empresa possa manter seu lucro por 10 anos — isso um parâmetro considerado

conservador, barato — quiçá 30 anos? Mas essa é uma questão para os

fundamentalistas. Joachim Klement traz em seu site Klement on Investing

as justificativas dos gestores para seus resultados, quando são melhores e piores

que seu benchmark.

Há pouco tempo, discuti como os analistas tentam

transferir a culpa pelas previsões fracassadas. Mas os gestores de fundos

não são melhores, como mostra um estudo

de Meng Wang, da Universidade Estadual da Geórgia .

O estudo usou um modelo de linguagem ampla baseado em GPT e

o treinou na discussão sobre o desempenho que os gestores de fundos oferecem.

Esse modelo permitiu diferenciar quais as razões apresentadas pelos gestores

para o desempenho superior das ações que contribuíram positivamente para o

desempenho dos fundos em relação ao seu benchmark. Da mesma forma, permitiu

identificar e classificar as razões pelas quais os gestores de fundos

forneceram por que outras ações tiveram desempenho abaixo do esperado e prejudicaram

o desempenho. A simples divisão entre razões internas (processo de

investimento, habilidade do gestor de fundos etc.) e razões externas

(circunstâncias de mercado, desenvolvimentos macroeconômicos etc.) mostra que

os gestores de fundos são tão bons em transferir culpas quanto os analistas de

pesquisa.

Razões apontadas para ações com desempenho superior e inferior

|

Fonte: Wang (2023)

Em média, os gestores de fundos têm 41% mais chances de

atribuir o bom desempenho a fatores internos do que o mau desempenho.

Infelizmente, o estudo também descobriu que os gestores de fundos que são mais

propensos a esse viés de auto atribuição tendem a negociar mais e ver seu

desempenho cair no trimestre subsequente. Infelizmente, nada de novo aqui.

Gestores de fundos excessivamente confiantes pensam que seu sucesso é todo

baseado em suas habilidades e não devido à sorte. E quanto mais confiantes eles

ficam, mais eles negociam e destroem o desempenho. Mas esse mau desempenho,

claro, não se deve ao excesso de confiança do gestor do fundo, mas a fatores do

mercado externo...

Surpresos? Eu não. Afinal, quando ganha nós ganhamos,

quando perde você perdeu vale com um raciocínio semelhante.

Um segundo assunto que trago é sobre os day traders ou

investidores que se aventuram em participar dos mercados – principalmente na

bolsa de valores, acreditando que podem fazer disso uma profissão. As

estatísticas não são muito favoráveis e indicam que 80% perdem todo capital

depois de seis meses. Barry Ritholtz traz em seu site The Big Picture alguns

pontos que considero úteis.

Neste fim de semana, Jeff Sommer discutiu um artigo

de pesquisa da DFA sobre o momento do mercado, ambos valem a pena ler.

Os traços gerais são: o timing do mercado é extremamente

difícil, muito poucas pessoas (se houver) o fazem bem de forma consistente. Não

só as probabilidades estão acumuladas contra

você, mas muitas vezes os sistemas que cronometraram com sucesso o mercado simplesmente

tiveram sorte e não tiveram sucesso em testes fora da amostra. Isso antes de

chegarmos à questão dos impostos sobre ganhos de capital, que criam um requisito

de (no mínimo) 20% sobre esses lucros incômodos apenas para chegar ao ponto de equilíbrio.

Vamos adicionar um pouco de cor e nuance à discussão sobre o

timing em si.

Tive algumas previsões de timing de mercado muito boas em minha carreira, e atribuo meu sucesso nessa

área a três fatores: 1) Instinto; 2) Apostas Baixas; 3) Sorte. Vamos nos

aprofundar neles para ver se eles se aplicam ao seu próprio investimento e

negociação:

Instinto: Blink: O Poder de Pensar Sem

Pensar, de Malcolm Gladwell, discute os pontos fortes e as

capacidades do "inconsciente adaptativo". Gladwell credita o

sucesso em muitos campos a julgamentos rápidos e automáticos que vêm de anos de

prática. Depois de repetições suficientes, torna-se uma segunda natureza para o

cérebro reconhecer rapidamente padrões e regularidades para fazer bons

julgamentos rápidos.

Considere-me um cético.

Há muitos problemas com o instinto, mas dois se destacam em

particular: primeiro, os mercados evoluem ao longo do tempo, esse "senso

de mercado" que os traders desenvolvem pode se tornar falível à medida que

o mundo financeiro muda. Em segundo lugar, ser um "Contrariano"

requer que você lute contra a multidão – e você, como primata social, quer

desesperadamente ficar com sua tribo ou grupo social. Pegar o momento exato em

que a multidão está errada vai contra todos os seus instintos como primata

social.

Imagine um prospecto de captação privada buscando levantar

dinheiro com base em "décadas de instintos aprimorados" como

modelo de investimento. É totalmente risível.

Apostas baixas: Os temporizadores de mercado

mais bem-sucedidos geralmente são aquelas pessoas que não têm ativos reais em

risco. Quanto menos importa, mais fácil é ser ousado e fora do mainstream.4º

Os redatores de boletins informativos são notórios por fazer

grandes previsões. Mas quando erram o timing do mercado, perdem assinantes.

Quando você erra, isso esmaga seus planos de aposentadoria. Portanto, quanto

menos importa, quanto menos capital real está em jogo, mais fácil é fazer essas

previsões ousadas.

Meu próprio histórico em fazer grandes previsões é muito bom, mas

nenhum de nossos clientes quer que eu mexa com seus planos de aposentadoria com

base em meu instinto. Tenho uma baita certeza de que também não quero.

Sorte: Eu coloco a sorte por último porque

muitas vezes ela é negligenciada.

Considere o que você teria que fazer nas últimas duas décadas

para se dar bem no timing do mercado. O topo pontocom, o fundo duplo em 02 de

outubro a 03 de março; as máximos em 2007, as mínimas em 2009. Ficar comprado

durante a queda de 34% de 60 dias durante a pandemia de 2020; sair do mercado

antes do ciclo de alta de juros de 2022; e voltar em outubro de 2022 para a

próxima etapa de alta.

Tenho dezenas de exemplos de traders que tomaram a decisão

certa para algumas das situações acima por todos os motivos errados. Não é de

admirar que essas pessoas sejam inconsistentes.

~~~

Se você quer ter uma pequena porcentagem de sua carteira em

uma conta de alto risco onde você pode entrar e sair sem afetar seu dinheiro

real, claro, por que não!

Mas com seu portfólio principal – o capital que realmente

importa – a melhor coisa que você pode fazer é deixá-lo sozinho para compor ao

longo do tempo...

Eu gostava de ir ao cassino quando era mais jovem e hoje em

dia não tenho a menor vontade. Percebi com o tempo que do ponto de vista

racional a probabilidade de ganho é um 50/50, um pouco menor para você ou até

bem grande dependendo do jogo e tipo de aposta. A parte que é tida como

divertimento: não vejo nenhuma graça arriscar com as chances contra mim.

Felizmente tinha uma política rígida nas apostas, não me deixando levar pelos

momentos tipo: agora vai dar o 20 na roleta, ou apostar o dobro para recuperar.

Graças a isso (forma de apostar) consegui sair ganhando algumas vezes. Hoje

tenho certeza de que foi muita sorte!

Na área de investimentos, ocorrem situações semelhantes.

Para os fundamentalistas, tenho a dizer que boa parte dos acertos é sorte, pois

ninguém sabe o futuro — então as projeções podem falhar feio. Me sinto mais

confortável com a análise técnica, que permite uma boa quantificação de risco x

retorno e tem pontos de stop loss que corrigem uma análise equivocada.

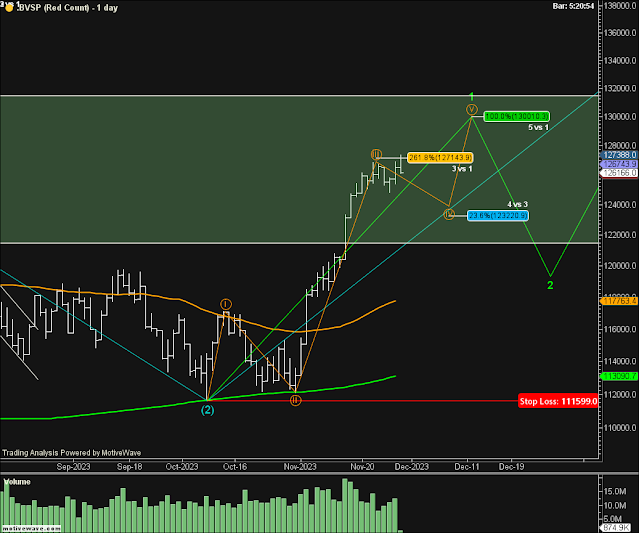

No post até-agora-tudo-bem fiz os seguintes comentários sobre o IBOVESPA: ... “ A onda (iii) laranja está se mostrando mais forte que o esperado, o que não foge à regra por ser a parte mais potente de um movimento. Nessas situações não se tem o que fazer a não ser esperar seu final. Como mencionei acima minha ideia é sugerir um trade de compra na onda (iv) laranja” ...

Como o post de hoje foi centrado no conceito de probabilidade, eu acredito que a onda (iv) laranja não terminou e, como indicado no gráfico, poderia retrair até 123 mil — a ser mais bem calculado caso ocorra. As razões para essa crença é que quando se compara essa onda com a onda (ii) laranja precisa de mais “tempo”.

Mas e se o mais provável não acontecer nesse caso e o IBOVESPA já estiver caminhando na onda (v) laranja? Bem, nesse caso, se tivesse intenção de me envolver com uma compra, teria que entrar entre 126 mil / 127 mil dependendo da estratégia a ser adotada, antevendo um objetivo de 130 mil. Vale a pena? Não! Por que não? Porque, primeiro, os leitores já sabem que onda 5 pode acabar antes do mais indicado e, segundo, porque ao terminar deve ocorrer uma correção na onda 2 verde.

Por esses motivos, só admito pensar em entrar se a onda (iv) laranja não tiver

terminado – minha hipótese acima, e num nível confortável para se estabelecer

um stop loss compatível com o potencial ganho.

Admito que eu deveria ter entrado ao redor de 117 mil,

quando a bolsa mostrou a possibilidade de ocorrer um movimento de alta, mas

agora não posso deixar meu emocional, que ficou p$to, me fazer entrar de

“qualquer jeito” para não perder o bonde. Entendam que sempre é possível entrar

no mercado, pois garanto não ser a última oportunidade, mas dentro de

parâmetros que justificam um bom risco x retorno.

O SP500 fechou a 4.550, sem variação; o USDBRL a R$ 4,9030,

o EURUSD a €

1,0973, com queda de 0,16%; e o ouro a U$ 2.044, com alta de 0,16%.

Fique ligado!

Comentários

Postar um comentário