Nvidia: produtividade perversa #eurusd #SP500

Resumo:

A produtividade, crucial indicador econômico,

contrabalanceia a inflação: quando salários e produtividade sobem, evita-se

aumento de preços. O cálculo, na economia, é PIB dividido por horas

trabalhadas, refletindo eficiência. Em 2023, houve aumento notável na

produtividade, triplicando a taxa pré-pandêmica. Wall Street prevê crescimento

pós-Covid sustentado, possibilitando expansão econômica sem inflação, embora o

Federal Reserve permaneça cauteloso.

Nos últimos três trimestres, a produtividade cresceu em

média 39%, impulsionando salários sem aumentar preços, reduzindo preocupações

com inflação. Apesar da volatilidade nos dados, a tendência é encorajadora, mas

o Fed mantém cautela. A perspectiva de longo prazo sugere crescimento moderado,

ainda sem confirmação de um novo paradigma produtivo.

Empresas relatam aumento na produtividade pós-Covid,

impulsionado por pleno emprego e investimentos governamentais. O Fed, porém,

hesita em abraçar a ideia devido ao risco de inflação persistente. A

inteligência artificial pode promover nova fase de crescimento, mas seus

efeitos permanecem incertos.

A perspectiva econômica, embora promissora, enfrenta

desafios. A incerteza sobre o impacto da inteligência artificial na

produtividade persiste, enquanto o Fed aguarda sinais mais claros para ajustar

sua política monetária.

Observando a trajetória recente do euro, é evidente um

padrão de oscilação, com a moeda tentando romper níveis-chave, mas retornando

rapidamente. Embora haja potencial para uma reversão e um movimento de alta, a

incerteza persiste, especialmente diante da possibilidade de queda em uma área

de risco.

Sempre tive muitas dúvidas, principalmente agora, sobre o

cálculo de um indicador muito importante: a produtividade. Sua importância

atual é que ela se contrapõe à inflação, no sentido de que, se os salários e a

produtividade sobem, uma compensa a outra, não sendo necessário aumentar os

preços.

Numa empresa, até que é fácil calcular, e a fórmula é a

seguinte: divide-se o output (unidades produzidas ou vendidas) pelos

necessários inputs (número de horas trabalhadas). Quando o cálculo é feito para

uma economia, a fórmula usada é: PIB/hora trabalhada. Se a produtividade sobe,

é porque essa razão aumenta em comparação com a anterior.

Muito bem, se a economia fosse predominantemente de

produtos, até que a conta seria razoável, mas como fica se a maior parte são

serviços? Aqui vale também uma ressalva nos produtos, pois nada qualitativo é

levado em consideração, por exemplo: um celular mais caro, feito com a mesma

quantidade de horas trabalhadas, mas que tem o dobro da capacidade. Como isso é

levado em conta?

Mas vamos deixar esse problema para os economistas. Steve

Matthews comenta na Bloomberg sobre o aumento de produtividade em 2023 e como

isso pode ajudar o Fed.

Os economistas de Wall Street esperam que o boom pós-Covid

na produtividade continue, o que sustentaria um forte crescimento sem um

aumento na inflação. Os funcionários do Federal Reserve interessaram-se pela

ideia, mas estão um pouco céticos.

O crescimento da produtividade teve uma média de 39% nos

últimos três trimestres, mais que triplicando a taxa vista na década anterior à

pandemia. Quando os trabalhadores são mais eficientes, as empresas podem gerar

mais dinheiro para aumentar os salários sem aumentar os preços, então a

política monetária pode se preocupar um pouco menos com a inflação.

No entanto, as cifras de produtividade — que o Bureau of

Labor Statistics mede como produção por hora — tendem a ser voláteis. Assim, a

tendência recente, embora encorajadora e favorável a um pouso suave, levou os

funcionários do Fed a serem cautelosos em seu otimismo.

"Estou com os dedos cruzados para que isso continue," disse o presidente do Fed de Chicago, Austan Goolsbee, na quarta-feira. A tendência "surpreendentemente boa" tem sustentado salários mais altos e uma economia levando a um "caminho dourado" de crescimento contínuo e baixa inflação, disse ele.

A tendência de longo prazo da produtividade pode estar num

nível "modestamente mais alto," ou cerca de 0,2 pontos percentuais a

mais do que antes da Covid, estimou o presidente do Fed de Richmond, Thomas

Barkin, este mês, acrescentando que espera que seja mais.

"Nos últimos três ou quatro trimestres, a produtividade

tem sido bastante forte," disse Barkin. "Mas não acho que seja alta o

suficiente para eu concluir que mudamos para um paradigma de produtividade

diferente. Mas, se tivermos mais alguns trimestres como os últimos, vou mudar

de ideia quanto a isso."

Um mercado de trabalho apertado, com a taxa de desemprego

abaixo de 4% nos últimos dois anos, incentivou os empregadores a encontrar

maneiras de aumentar as vendas sem contratar mais, e levanta "a

possibilidade de que a tendência da produtividade tenha aumentado," disse

Loretta Mester, do Fed de Cleveland.

Os formuladores de políticas dizem que ainda não alcançaram

o nível de confiança necessário na inflação para reduzir as taxas de juros. As

atas de sua reunião de janeiro serão divulgadas na quarta-feira.

Boom de 2023

Enquanto Wall Street se concentra em como a inteligência

artificial e inovações como o ChatGPT impulsionarão a eficiência, elevando as

ações de tecnologia a máximas históricas, o boom de 2023 resultou de fatores

mais mundanos. Um deles é simplesmente uma economia com pleno emprego, com os

trabalhadores ganhando experiência e habilidades.

Outro elemento são os investimentos da administração de Joe

Biden em fábricas e semicondutores, bem como os gastos gerados pela Lei de

Redução da Inflação, de acordo com a Employ America, um pesquisador que apoia

políticas pró trabalho. O grupo também disse que o restabelecimento das cadeias

de abastecimento, que foram interrompidas durante a pandemia, impulsionou a

produtividade.

“Não temos tido ganhos não recessivos de maneira sustentada

desde os anos 1990,” disse Skanda Amarnath, diretor executivo da Employ

America. “Existem boas razões pelas quais isso pode continuar.”

Naquela época, a adoção e o uso generalizado de computadores

pessoais e da internet geraram maior produtividade, e o então presidente do

Fed, Alan Greenspan, estava confortável com um crescimento mais rápido sem o

medo de que isso acelerasse a inflação. Isso foi um prognóstico —controverso —

feito bem antes de seus colegas, o que resultou em seu apelido de "O

Maestro".

O atual presidente do Fed, Jerome Powell, que já citou com

admiração a liderança de seu antecessor no passado, tem sido cauteloso em sua

avaliação da produtividade. A mudança para o trabalho remoto "não parece

ser um grande aumento de produtividade," e os ganhos da inteligência

artificial levariam tempo para se concretizar, disse ele em uma coletiva de

imprensa em janeiro.

As previsões oficiais do Fed compartilham esse

conservadorismo, prevendo um crescimento de longo prazo em torno de 2%, o que

sugere uma taxa de produtividade de cerca de 1,5%, com um crescimento da força

de trabalho de cerca de 0,5%. E, assumindo uma inflação estável, uma maior

produtividade impulsionará os ganhos salariais que os trabalhadores têm tentado

manter desde o pico em 2022.

Um aumento na produtividade poderia levar a uma "década

de 2020 agitada" para o crescimento econômico, disse Ed Yardeni,

presidente e fundador da Yardeni Research. Ele estima que a produtividade possa

aumentar 2,5% ou mais anualmente pelo resto da década — muito mais rápido do

que as estimativas do Fed.

Uma visão mais detalhada sobre a produtividade aponta para

resultados expressivos o que deveria fazer que o Fed fique encorajado a

acreditar que tende conter a inflação.

O Que as Empresas Estão Dizendo...

"Estamos acelerando

novamente a produtividade de volta aos níveis pré-Covid, com um objetivo de

economia bruta e custo de mercadorias de até US$ 15 bilhões," disse o CEO

da Procter & Gamble Co., Jon Moeller, na teleconferência de resultados de

23 de janeiro.

"As margens também estão se

beneficiando da produtividade dos custos da cadeia de suprimentos, mais do que

compensando a inflação," disse a CFO da Hasbro Inc., Gina Goetter, na

teleconferência de resultados de 13 de fevereiro.

"Melhoramos ainda mais nossa

capacidade de gerenciar custos e impulsionar a eficiência operacional através

dos ciclos," disse o CEO da Lam Research Corp., Tim Archer, na

teleconferência de resultados de 24 de janeiro.

"É uma questão em aberto" quanto tempo a

eficiência mais alta continuará, disse Reinhart, que foi um dos principais

conselheiros de Greenspan. "Se você estiver errado, vai deixar a inflação

persistir por muito tempo."

Além da tendência de curto prazo, alguns economistas são

otimistas de que a inteligência artificial possa apoiar uma nova fase de

crescimento da produtividade. Mas o padrão no passado mostrou que leva vários

anos ou até décadas para que novas tecnologias se traduzam em ganhos de

eficiência corporativa.

Investidores mais otimistas dizem que é apenas uma questão

de tempo.

O potencial da inteligência artificial é "enorme” disse

Rebecca Patterson, ex-chefe de estratégia de investimento da Bridgewater

Associates. Ela poderia "dobrar o crescimento da produtividade nos EUA, o

que seria um grande impulso para o PIB."

O resultado publicado pela Nvidia ontem foi novamente impressionante, com vendas de US$ 24 bilhões, ultrapassando qualquer previsão mais otimista dos analistas. Mas não é só isso: sua expectativa para o ano de 2024 mais que dobra em relação ao ano anterior, conforme mostra o gráfico a seguir, que reporta somente as vendas de seu data center, seu carro-chefe. Se alguém não sabe o que é crescimento exponencial, não há exemplo melhor que esse gráfico.

Embora o artigo seja levado pela decisão do Fed em

considerar promissores esses resultados apurados, a grande pergunta que ninguém

é capaz de responder é qual o impacto que a IA terá na produtividade. A maioria

dos estudos a que tive acesso vai na direção de substituição/eliminação de

empregos. Nessa situação, a produtividade aumenta pelo mau motivo – mesmo output

com diminuição do input e, ceteris paribus, é deflacionário.

Mas esse é um problema bem mais à frente; no curto prazo, o

Fed estaria feliz se tivesse uma ajudinha da produtividade a seu favor.

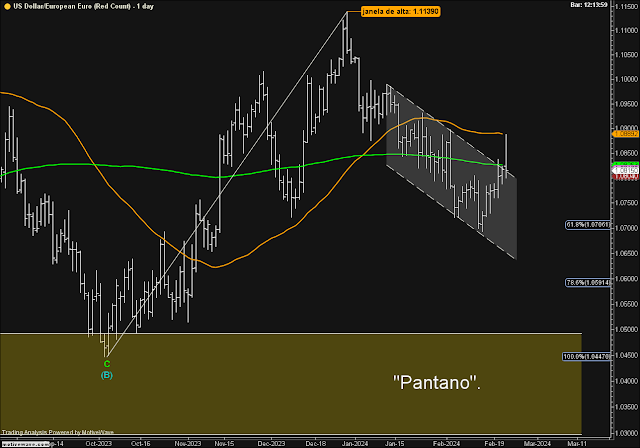

No post “o-problema-da-IA-e-no-varejo” fiz os seguintes

comentários sobre o euro: ... “Nessas últimas duas semanas, nada se modificou

de forma significativa entre idas e vindas; o euro se contraiu um pouco mais

abaixo, aproximando-se da área que denominei de ‘zona de perigo de baixa’.

Observando numa janela menor, nada impulsivo ocorreu na queda. O que me parece

é que, se a moeda única quer subir, o momento é agora” ...

Como podem notar no gráfico a seguir, o euro tentou romper as retas paralelas demarcadas, mas imediatamente retornou. A moeda única teria todas as condições para iniciar um movimento de alta; observando em uma janela menor de tempo, isso até seria possível. Porém, por enquanto, nada a fazer. Continuo na observação para uma eventual sugestão de compra. O que não seria nada bom é se a moeda única adentrasse na área que denominei de "Pântano", pois, como em qualquer pântano, você não tem ideia de onde está pisando.

Tenho alertado os leitores de que a bolsa americana

apresenta algumas contagens segundo a Teoria das Ondas de Elliott. Estava

trabalhando com a contagem mais conservadora, mas de olho na mais otimista,

razão pela qual me atrevi a tomar apenas uma posição na Nasdaq 100. Muito bem,

hoje o mercado me mostrou que essa hipótese deveria ser substituída por uma

contagem que prevê uma alta de aproximadamente 4%, e há outra que prefiro não

revelar ainda, pois seria muito prematuro.

Sei que é preciso dar um passo de cada vez, então resolvi

adotar também uma posição comprada no SP500 na abertura de hoje, a 5.040, e

estabelecer o stop loss em 4.950. Amanhã, esclarecerei melhor as ideias.

O SP500 fechou a 5.087, com alta de 2,11%; o USDBRL a R$ 4,9642, com alta de 0,57%; o EURUSD a € 1,0820, sem variação; e o ouro a U$ 2.024, sem variação%.

Fique ligado!

Comentários

Postar um comentário