Argumentos ilusórios #ouro #gold #bitcoin

Resumo:

Matheus Dibo do Goldman Sachs evidenciou discrepâncias

nos P/Ls globais, desafiando comparações diretas. Revelou que, ao ajustar

índices para a composição do S&P 500, mercados como o chinês, marcado por

intervenções estatais, não são intrinsecamente baratos. Este insight subverte o

entendimento comum, destacando a importância de considerar a estrutura de

mercado e os contextos econômicos específicos ao avaliar índices P/L.

A concentração do mercado acionário nos EUA foi outro

foco, com a dominância das "Magnificent Seven" sugerindo uma

anomalia. Entretanto, o estudo Dimson Marsh Staunton oferece uma perspectiva

histórica, posicionando a diversificação dos EUA como notavelmente alta em

comparação global. Essa análise desmistifica preocupações sobre a concentração,

incentivando uma avaliação mais profunda das dinâmicas de mercado.

No Brasil, a concentração no BOVESPA e a predominância de

setores específicos contrastam com a composição do S&P 500, levantando

questões sobre comparações de P/L entre os mercados. A diferença setorial,

especialmente a forte presença de financeiras e commodities no Brasil versus

tecnologia nos EUA, fornece uma camada adicional de discrepância ao interpretar

esses indicadores.

O ouro tem demonstrado incerteza no mercado, oscilando

entre altas, com um pico acima de US$ 2.135, e baixas, atingindo US$ 1.972.

Apesar de ajustes nas previsões para US$ 2.067 a US$ 2.096 na alta e US$ 2.000

a US$ 1.972 na baixa, a direção futura permanece incerta, influenciada por

possíveis mudanças na política do Fed e nas taxas de juros, mantendo os

investidores em posição de observação.

Enquanto isso, o Bitcoin mostra uma tendência de alta,

aproximando-se de sua máxima histórica de US$ 69.000, com expectativas de

atingir cerca de US$ 77.000. Essa alta vem sem os motivos comuns, como inflação

ou desvalorização do dólar, sugerindo uma mudança no comportamento do mercado

quanto à criptomoeda, sem indicações claras de frenesi público, marcando um

período interessante.

Às vezes você demora para se conscientizar de um conceito,

principalmente se publicam um monte de evidência contrária. Ontem eu participei

de uma apresentação feita por Matheus Dibo, estrategista do Banco Goldman

Sachs. Fiquei impressionado com seu conhecimento abrangente da economia global.

Com esse executivo, nem é preciso inteligência artificial, dada o extenso banco

de dados em sua memória, que ele usa na exposição de seus motivos. Algumas

perguntas formam feitas fora do contexto e, mesmo assim, ele demonstrou possuir

dados para argumentar. Impressionante!

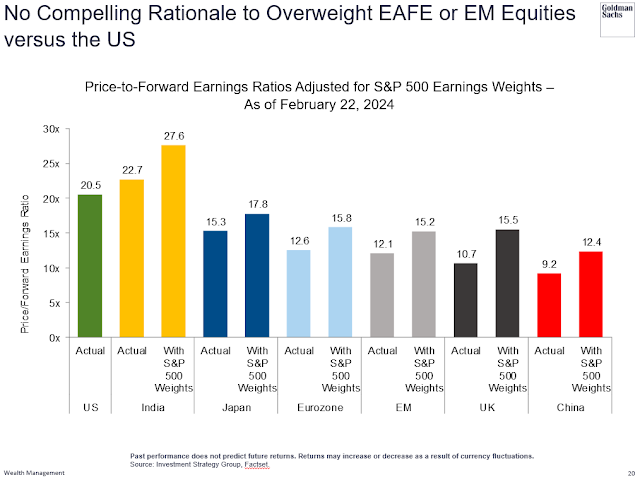

Por que minha menção inicial? O slide abaixo foi apresentado

para mostrar que comparar P/L de bolsas é equivalente a comparar bananas com

laranjas. Notem que, rearranjando os índices para que fiquem com o mesmo peso

das ações compostas do SP500, nada está tão barato como é insistentemente

apresentado pela imprensa. Talvez a China tenha que estar barata mesmo, com

todos os problemas que vive na atualidade, além de ser um mercado emergente com

um líder, Xi Ji Ping, imaginando que pode ter uma economia capitalista com

padrões comunistas — veja as absurdas medidas tomadas recentemente para

estancar a queda da sua bolsa.

Eu já sabia há muito tempo dessas diferenças entre as bolsas e mesmo assim me curvava ao argumento amplamente divulgado sobre o P/L. Não caio mais nessa! Daqui em diante vocês só irão ver comparativo de P/L entre bolsas aqui no Mosca para alertar que devem desprezar esse argumento. Vale uma ressalva sobre o Brasil, no índice BOVESPA as dez maiores empresas representam 47% do iíndice, enquanto no SP500 esse mesmo número de ações representa 35% — esse é um efeito de concentração que John Authers comenta a seguir em seu artigo na Bloomberg. Mas o que é pior são os setores: enquanto no Brasil essas empresas são do ramo financeiro e commodities, no SP500 são de tecnologia. Se observar o P/L dos setores de diminuta participação no SP500 ,sou capaz de apostar que os P/L não são muito diferentes. Se concordam com meu argumento, da próxima vez que alguém usar esse indicador para dizer que o Brasil está barato, despreze!

O mercado de ações dos EUA está anormalmente concentrado.

Você já deve ter lido bastante sobre isso em Points of Return e em muitos

outros veículos, já que o S&P 500 se torna cada vez mais concentrado no

topo, por várias medidas, como nunca antes visto — graças em grande parte à

dominação das chamadas Magnificent Seven, grupos de plataformas de

internet. As 10 maiores empresas do S&P, sozinhas, representam mais de 32%

do índice.

Mas isso importa? É realmente tão incomum? Esta é uma questão ideal para o Anuário de Retornos de Investimentos Globais, um respeitado estudo conduzido por 25 anos pelos professores Elroy Dimson da Universidade de Cambridge e Paul Marsh e Mike Staunton da London Business School. O estudo Dimson Marsh Staunton, atualmente patrocinado pelo UBS, abrange retornos de investimentos desde o início do século 20 (e antes para os EUA e o Reino Unido), para ações, títulos e dinheiro. É muito útil e tende a aparecer nas mesas e estantes de alocadores de ativos em todo o mundo. Então, aqui está o que eles descobriram sobre a concentração na edição deste ano, publicada esta semana.

O ponto principal é que os EUA não estão tão concentrados

segundo os padrões globais. Na verdade, é extraordinariamente diversificado.

Dos principais mercados, apenas o Japão tem menos concentração nas suas maiores

empresas:

Isso implica que aqueles inclinados a evitar os EUA por causa da preponderância das Magnificent Seven precisarão sair de todos os outros lugares e investir no Japão. Se usarmos o índice de referência mais famoso de cada mercado, os EUA novamente parecem menos concentrados do que a maioria. Os 10 maiores ações no índice FTSE-MIB da Itália compõem 72,8% do índice (o banco Unicredit SpA é o maior com 11,04%), enquanto comprar o CAC 40 da França envolve colocar 11,67% do seu dinheiro no gigante do luxo LVMH Moet Hennessy Louis Vuitton SE:

Mas é questionável se você quer dividir as ações por domicílio nacional. Os índices internacionais da MSCI são mais usados do que a maioria dos benchmarks nacionais individuais acima. Os 10 primeiros representam apenas 23,1% do MSCI Mercados Emergentes, e 15,3% do MSCI EAFE (Europa, África e Extremo Oriente, cobrindo mercados desenvolvidos fora dos EUA). Na prática, muitos alocadores de ativos veem sua decisão como entre o S&P e esses dois índices da MSCI. Eles podem querer diversificar porque o mundo está se tornando seriamente concentrado nos EUA. É assim que o capital de mercado global tem sido dividido nos 124 anos cobertos pelo banco de dados:

Desde que o mercado americano eclipsou o Reino Unido há mais de um século, os EUA têm sido o maior do mundo, exceto por alguns anos no auge da bolha japonesa em 1989 e 1990. Agora, representa 61% do capital de mercado global, o mais alto desde os anos 1960, quando China e Rússia não tinham mercado de ações. As ações estão de fato incomumente concentradas globalmente — mas evitar isso também significou perder anos de ótimo desempenho dos EUA.

A concentração é necessariamente ruim? Não, mas tende a

implicar uma economia desequilibrada. Geralmente, cada país será liderado por

uma ou duas indústrias, particularmente no mundo emergente. Os EUA, até

recentemente, eram uma exceção. Agora é dominado pela tecnologia, mas não quase

na medida em que era por ferrovias quando estava emergindo há 125 anos:

O fato de os EUA estarem se tornando mais dependentes de um setor não é aterrorizante, mas é inquietante — especialmente porque os grupos de tecnologia podem agora estar absorvendo lucros que anteriormente teriam ido para ações em outros setores. Quanto aos investidores, há algo errado com benchmarks concentrados: eles são muito mais difíceis de superar. Gerentes de grandes capitais ativos têm "uma propensão natural a dar menos peso que o devido às maiores ações", para citar Patrick Palfrey da UBS. Na contagem dele, gerentes de grandes capitais estão dando menos peso que o devido a todas as 10 principais ações do S&P 500, exceto a Alphabet. Na maioria dos casos, essas decisões foram prejudiciais — mas dada a necessidade de gestores de fundos ativo produzirem um portfólio equilibrado e diversificado, eles tinham um problema de qualquer maneira:

Uma solução seria abandonar a prática generalizada de benchmarking, na qual gestores ativos são comparados publicamente a um índice específico. Isso seria útil de qualquer forma, pois tende a incentivar o agrupamento em torno do índice. Uma segunda solução seria olhar para fora dos EUA, mas usar índices internacionais amplos em vez dos indicadores nacionais que tendem a ser mais citados na mídia.

O argumento de concentração nos EUA não deveria deixar os

investidores mais inquietos, pois caso resolvam diversificar e aplicar em

outros países, a concentração será ainda maior. Ir aos fundos ativos não

mudaria muito o quadro pois também estes têm uma parcela grande dessas 10

maiores — talvez não tanto, porém suficiente. Além do mais, pense um pouco: se

a participação é menor e a bolsa subir, eles irão perder do índice; e somente

se a bolsa cair é que terão a vantagem de cair menos! Isso é uma vantagem? Não

me parece lógico investir nesse fundos por essa razão.

Por último, o gráfico abaixo dá razões para preferir as

grandes em detrimento das pequenas: a projeção de lucros futuros. Não preciso

dizer mais nada! É natural que, se esses lucros não se concretizarem, as ações

dessas empresas sofram bastante e, como comentei recentemente, o maior risco é a

concorrência — difícil pela necessidade de valores de investimento gigantes —

ou a interferência do governo — esta sim pode ter efeito instantâneo.

No post "todos-atingem-o-auge" fiz os seguintes comentários sobre o ouro: "... a) na alta, acima de US$ 2.135; e b) na baixa, US$ 1.972" ... "... vou estreitar: a') para alta entre US$ 2.067 / US$ 2.096; b') na baixa, US$ 2.000 / US$ 1.972” ... ...” As últimas oscilações mostram que o ouro não sabe para onde ir, se seguirá o caminho que indica juros menores, incentivando a compra por parte dos investidores, ou se não terá moleza e o Fed vai adiar qualquer iniciativa de redução, sem mencionar que pode subir! Sendo assim, nossa posição é de espectador” ...

Nestas duas semanas, não houve definição para o ouro. Como podem notar, incluí um canal de linhas paralelas para auxiliar em alguma direção. Desta forma, mantenho as mesmas orientações acima, sem que haja qualquer recomendação no curto prazo.

O bitcoin está oferecendo mais emoções ultimamente, se aproximando da máxima histórica de 69 mil. A queda que eu estava esperando acabou não ocorrendo, o que me fez passar para o cenário de alta. O mais interessante é que desta vez não existe um motivo tão usado no passado para justificar a compra da cripto moeda: inflação, derrocada do dólar etc., nem tampouco frenesi por parte do público. Segundo meu cenário, o primeiro objetivo se encontra em ~77,0 mil.

O SP500 fechou a 5.096, com alta de 0,52%; o USDBRL a R$ 4,9716, sem alteração; o EURUSD a € 1,0807, com queda de 0,27%; e o ouro a U$ 2.043, com alta de 0,43%.

Fique ligado!

Comentários

Postar um comentário