Todos atingem o auge #ouro #gold

Resumo:

Um estudo da Universidade de Harvard sugere que

profissionais alcançam seu ápice entre os 37 e 40 anos, ressaltando a

importância da experiência e ousadia. Cathie Wood, conhecida por seu fundo ARK Investments,

tornou-se uma sensação durante a pandemia, mas enfrentou críticas pelo

desempenho inferior ao S&P 500. Mesmo com saques expressivos, sua

habilidade de contar histórias atrai investidores, apesar das controvérsias

sobre suas escolhas de investimento. A estratégia de Wood, centrada em empresas

tecnológicas em estágio inicial, enfrenta escrutínio devido a perdas

significativas.

A análise de Wood por Shuli Ren destaca a divergência

entre narrativa e retorno, levantando dúvidas sobre a sustentabilidade do

modelo. O argumento fiscal e o período de entrada majoritário dos investidores

em 2020-2021 reforçam as preocupações sobre a eficácia a longo prazo. No

entanto, o desempenho do ARK revela uma tendência paradoxal: apesar das perdas,

os investidores permanecem, sugerindo que a capacidade de Wood de envolver seu

público é uma vantagem competitiva.

No contexto mais amplo do mercado financeiro, a busca por

retornos superiores ao S&P 500 é desafiadora, mas a habilidade de contar

histórias pode compensar deficiências de desempenho.

Segundo os intervalos definidos, o ouro está mais próximo do nível inferior – entre U$ 2.000 / U$ 1.972. As últimas oscilações mostram incerteza sobre o direcionamento das políticas monetárias, deixando os investidores em uma posição de expectativa, atentos aos sinais de mudança de tendência.

Um estudo elaborado pela Universidade de Harvard afirma que

um profissional atinge seu ponto máximo entre os 37 e 40 anos. Isso não

significa, porém, que a partir desse ponto deva se aposentar. Entende-se que

nesse período o executivo adquiriu certa experiência, mas ainda mantém a

ousadia para arriscar. Conforme o tempo passa, a primeira característica tende

a predominar em detrimento da última.

Cathie Wood ficou-se famosa quando seu fundo ARK Investments

se tornou uma sensação durante a pandemia. O Mosca publicou alguns posts

sobre ela - durante o período de alta e baixa. Seu fundo de tecnologia possui

apostas em empresas, na maioria das vezes, em estágio inicial.

Após alguns anos, o ARK tem desempenho inferior ao S&P

500, e acredito que ela tenha acertado mais por sorte do que por competência.

Essa crença surgiu no início de 2023, quando se desfez de toda sua posição na

NVIDIA antes da alta extraordinária dessa ação. Ela chegou à conclusão de que

essa ação estava cara, mas, na realidade, a maioria das ações em sua carteira

está sobrevalorizada, já que grande parte delas nem sequer dá lucro. Shuli Ren

fez uma análise do seu fundo, que perdeu US$ 14 bilhões desde o início.

À medida que os hedge funds long-short de ações sofrem

grandes saques, gestores de ações de alto desempenho, como os Tiger Cubs de

Julian Robertson, podem buscar inspiração em Cathie Wood sobre como manter

clientes.

Após o mercado baixista de 2022, os investidores se tornaram

céticos quanto à capacidade dos gestores orientados para o crescimento – Growth,

protegerem suas carteiras durante as quedas. Aqueles que buscam empresas

subvalorizadas também não são favorecidos. David Einhorn, da Greenlight

Capital, lamentou que o aumento dos fundos de índice passivos e da negociação

algorítmica tenha corroído a capacidade do mercado de ações de descobrir valor.

Desabafar não resolverá. Em vez disso, os gestores ativos

precisam se tornar melhores contadores de histórias, como Wood.

É verdade que os hedge funds long-short de ações tiveram

desempenho inferior ao mercado de ações dos EUA em nove dos últimos 10 anos.

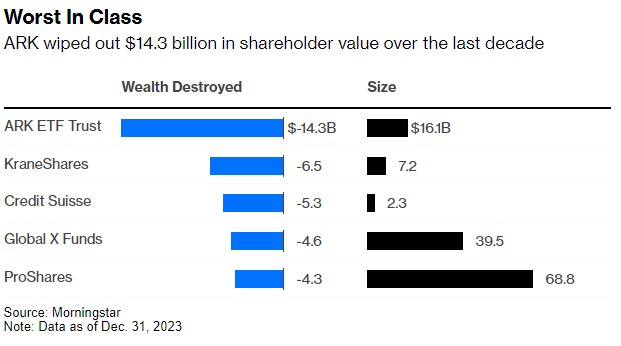

Mas Wood também não entregou. Pelo contrário, entre os provedores de fundos

mútuos e fundos negociados em bolsa, sua ARK Investment Management liderou o

ranking em destruição de riqueza. Sua família de ETFs, que gerenciava cerca de

US $ 16 bilhões até 2023, eliminou US $ 14,3 bilhões em valor para os

acionistas na última década, de acordo com estimativas da Morningstar Inc.

Milagrosamente, a maioria dos investidores permaneceu. Após receber grandes entradas de recursos em 2020 e 2021, as retiradas foram bastante contidas.

As pessoas estão ficando porque as apresentações de Wood são interessantes. Ela tem comprado Tesla Inc. na queda, mesmo quando Wall Street está pessimista sobre a ação porque a demanda por veículos elétricos está diminuindo e uma guerra de preços feroz começou. Mas, Wood acertou com sua previsão otimista em 2018 - alguns até argumentariam que sua fama aumentou com essa chamada de convicção - então ela pode estar certa novamente.

Ou considere sua exposição à inteligência artificial. Quando

questionada por céticos por que seu principal ETF de Inovação ARK removeu a

Nvidia Corp. em janeiro de 2023 e, portanto, perdeu a alta do designer de

chips, Wood disse que perseguir esse mega-cap era muito fácil, caro e óbvio.

Ela tem um ponto.

Mesmo grandes perdas podem se transformar em um ponto

positivo na ARK - imagine anos de deduções fiscais. "Não acho que muitas

pessoas entendam o que temos como um ativo em termos desses créditos fiscais

não utilizados", disse Wood.

Agora, a Morningstar pode ter problemas com muitos aspectos

da construção da carteira de Wood, como volatilidade de retornos e alta

rotatividade de ações. Mas no mundo da captação de recursos, esses passivos

podem realmente ser ativos. Por exemplo, suas carteiras concentradas

inevitavelmente resultam em oscilações de preços acentuadas, mas os fundos de

alta convicção geralmente cobram taxas mais altas. Os ETFs mais concentrados

cobram em média 0,73%, em comparação com 0,25% para os menos concentrados, de

acordo com a Bloomberg Intelligence. A taxa de despesa que seu fundo principal

cobra é um belo 0,75%, mesmo enquanto tem desempenho inferior ao S&P 500.

Como qualquer gestor de ações sabe, superar o S&P 500 e os Sete Magníficos é uma tarefa difícil. Mas para atrair dinheiro, ter um bom histórico de desempenho é apenas parte do quadro. Afinal, os investidores sabem que retornos passados podem não ser indicativos de desempenho futuro, que um gestor estrela pode ter sido apenas mais sortudo do que habilidoso. Um bom captador de recursos nem precisa ser um ótimo gestor de ativos. Ele só precisa ser interessante.

Fiquei surpreso com o tom complacente de Shuli. Como pode

uma boa "história" ser mais importante que o retorno? Deve haver

milhares de contadores de histórias mais baratos! Hahaha... Mais ridículo e

arrogante é o argumento para a venda das ações da Nvidia.

Argumento fiscal é outro que não concordo; acho impensável

correr o risco que um fundo desse tipo corre para obter algum benefício fiscal.

Por último, a maioria dos investidores entrou no fundo majoritariamente entre

2020 e 2021, quando o fundo teve retornos elevados; depois disso, ficou

estagnado. Eu até acredito que boa parte desses investidores, que devem estar

perdendo mais de 60% em média, estão esperando recuperar antes de sacar. Acho

que ela atingiu seu auge e agora só lhe resta ser uma boa contadora de

histórias.

No post "a-certeza-incerta", fiz os seguintes

comentários sobre o ouro: "... a) na alta, acima de US$ 2.135; e b) na

baixa, US$ 1.972" ... "... vou estreitar: a') para alta entre US$

2.067 / US$ 2.096; b') na baixa, US$ 2.000 / US$ 1.972. Agora, quero enfatizar

que os rompimentos dos níveis acima podem indicar uma mudança de

tendência" ...

Segundo os intervalos definidos acima, o metal está mais próximo do nível inferior. As últimas oscilações mostram que o ouro não sabe para onde ir, se seguirá o caminho que indica juros menores, incentivando a compra por parte dos investidores, ou se não terá moleza e o Fed vai adiar qualquer iniciativa de redução, sem mencionar que pode subir! Sendo assim, nossa posição é de espectador.

O SP500 fechou a 5.029, com alta de 0,58%; o USDBRL a R$ 4,9734, sem variação; o EURUSD a € 1,0769, com alta de 0,42%; e o ouro a U$ 2.004, com alta de 0,57%.

Fique ligado!

Comentários

Postar um comentário