IA nem sempre resolve #nasdaq100

A economia americana está passando por uma fase de

intensa transformação, impulsionada pela crescente influência da inteligência

artificial nos mercados financeiros. A discussão sobre se a IA substituirá os

gestores de carteira humanos e tornará os mercados mais eficientes é central.

No entanto, essa transformação não é linear, já que os comportamentos

irracionais dos participantes do mercado continuam a criar ineficiências. Mesmo

com avanços significativos na IA, as limitações de risco e de capital impõem

restrições aos algoritmos. O desafio é equilibrar a inteligência artificial com

a irracionalidade estrutural dos mercados.

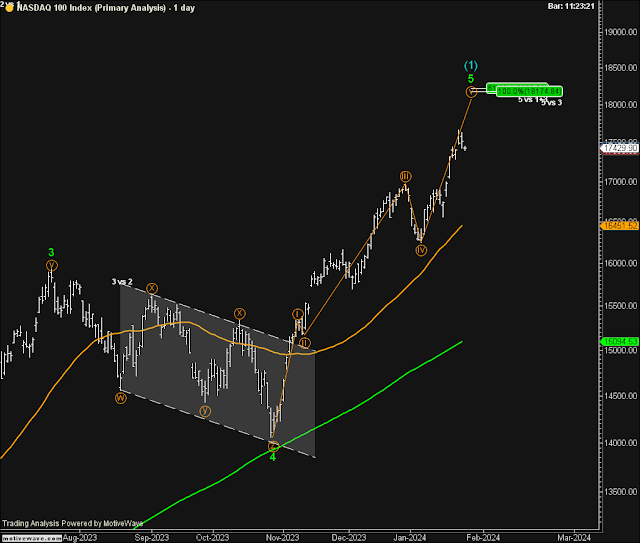

No que diz respeito à Nasdaq100, o cenário atual é de

alta, com um objetivo de preço entre 18 mil e 18,2 mil pontos. Os resultados

recentes das "Magníficas Sete" foram mistos, com a Meta surpreendendo

positivamente e a Apple enfrentando desafios de vendas na China. Além disso, os

dados de emprego divulgados mostraram uma criação significativa de postos de

trabalho, mas também um aumento nos custos da hora trabalhada. As bolsas

reagiram de maneira surpreendente a esses dados, refletindo a complexidade dos

mercados.

A análise dos salários e do spread entre as taxas de

juros de 2 anos e 10 anos nos títulos do tesouro destaca a importância dos

indicadores econômicos. A produtividade tem sido um ponto de foco, com uma taxa

de 3,2% no quarto trimestre, o que, combinado com o aumento de 3,7% na

compensação, resultou em um baixo custo unitário. No entanto, o spread de juros

permanece negativo, indicando a persistência das preocupações com uma possível

recessão. Nesse cenário, os investidores precisam estar atentos aos movimentos

do mercado.

Estou tendo uma experiência interessante com o ChatGPT. Há

pouco tempo, comecei a usar essa ferramenta para auxiliar na criação do Mosca.

Existem muitos aspectos positivos, como a correção, que é muito superior à do

software da Microsoft, e na elaboração do resumo do post que estou adotando. Em

outros aspectos, ainda deixa a desejar, talvez porque eu ainda não saiba

utilizá-lo adequadamente. Em resumo, está sendo muito útil.

Um grande receio atual é se a inteligência artificial irá

substituir o ser humano, e uma das áreas onde isso pode acontecer é nas

finanças. A Sra. Baar Brynjolfsson, que é CIO da Tiara Capital, um fundo de

negociação de commodities que utiliza estratégias de aprendizado de máquina, é

professora em Stanford e co-presidente da Workhelix, uma empresa que avalia

oportunidades de aprendizado de máquina, publicou um artigo no Wall Street

Journal com um título sugestivo: "O paradoxo da inteligência: a IA pode

tornar os mercados menos racionais, o que é o oposto do esperado".

A evolução da inteligência artificial levanta questões

profundas para os mercados financeiros. Os gestores de carteiras humanos se

tornarão obsoletos à medida que os algoritmos de IA se tornarem mais

inteligentes? Os mercados se tornarão perfeitamente eficientes e refletirão o

equilíbrio final, no qual os preços espelharão a realidade econômica sem

distorção humana?

O debate de longa data dos economistas sobre a eficiência de

mercado lança luz sobre essas questões. Na década de 1970, Eugene Fama

argumentou em sua hipótese de mercado eficiente que os preços dos ativos

refletem todas as informações disponíveis e, portanto, é impossível para um

investidor superar consistentemente os mercados. Essa tese moldou a moderna

financeira, apenas para ser contradita uma década depois por Robert Shiller,

que argumentou que os preços das ações são muito mais voláteis do que seria esperado

se os investidores tomassem decisões com base em um pensamento estritamente

racional. Ele propôs, em vez disso, que a irracionalidade humana impulsiona

bolhas de mercado, crashes e ineficiência geral. Apesar de suas visões opostas,

Messrs. Fama e Shiller receberam o Prêmio Nobel em 2013.

Nossa perspectiva está alinhada com a do Sr. Shiller: o

comportamento irracional dos participantes do mercado pode causar ineficiência

de mercado. No entanto, a ineficiência de mercado não é apenas resultado de

participantes do mercado agindo de forma irracional às vezes; circunstâncias

diferentes podem compelir até investidores racionais a agir de maneira que não

seja necessariamente eficiente para o ativo subjacente ou o mercado como um

todo.

Exemplo: um produtor de gás natural que faz hedge de sua

produção pode ter um preço de negociação ótimo significativamente mais baixo do

que uma empresa de serviços públicos que protege contratos com seus usuários

finais. A menos que esses dois participantes - que frequentemente trazem

grandes volumes da commodity para o mercado - negociem exatamente ao mesmo

tempo, suas ações no mercado podem afastar os preços dos ativos de seu valor

fundamental.

Fundos de hedge e outras entidades especulativas podem

intervir, buscando corrigir e se beneficiar das ineficiências. No entanto, suas

ações também estão limitadas por restrições econômicas, como capital limitado

ou parâmetros de risco. Quando atingem esses limites, as entidades

especulativas podem ser forçadas a desfazer suas posições, amplificando o

movimento de preço que estavam tentando reduzir. Como resultado, ao tentar

corrigir uma má precificação, eles podem introduzir um novo conjunto de más precificações,

perpetuando e até amplificando o ciclo de ineficiências de preços. Vimos esse

fenômeno com GameStop e outras ações de meme - que ganharam popularidade

através das redes sociais - quando limites de risco levaram os vendedores a

descoberto a comprar de volta as ações que estavam vendendo a descoberto,

afastando ainda mais essas ações de seu valor fundamental.

Essas ineficiências não são apenas produtos de condições de

mercado extremas, mas são fenômenos recorrentes, mesmo em períodos econômicos

estáveis. Há quase um século, o economista Nicholas Kaldor documentou

oscilações selvagens nos preços dos mercados de milho e porcos. Hoje, traders

especulativos, incluindo algoritmos quantitativos, frequentemente saem de suas

posições enquanto corrigem uma ineficiência de preço de mercado. Na verdade,

essas ações de mercado muitas vezes são parâmetros cruciais em suas estratégias

para garantir uma volatilidade consistente em seus retornos. Suas ações podem

ser logicamente lucrativas a longo prazo, mas coletivamente podem perturbar o

avanço do mercado em direção a um equilíbrio eficiente.

A IA poderia reduzir dramaticamente ou até eliminar a

irracionalidade comportamental, as ineficiências nascidas do viés humano e da

emoção, não derivadas de restrições econômicas. Sistemas quantitativos já

superam os traders humanos na maioria das situações quando as condições de

mercado não estão nos extremos. Desimpedida por vieses humanos, a IA tem o

potencial de descobrir padrões de mercado complexos e relacionamentos além da

capacidade humana.

Por outro lado, a irracionalidade estrutural - as

ineficiências nascidas das limitações inerentes e imperativos econômicos de

cada participante do mercado, incluindo a IA - pode persistir ou até mesmo

crescer. Mesmo o algoritmo de IA mais sofisticado deve operar dentro dos

limites de risco e das limitações de capital. Por esse motivo, ele pode trazer

um novo conjunto de ineficiências durante sua participação no mercado.

Vimos um vislumbre disso durante o flash crash de 2010,

quando algoritmos reagiram às ações de mercado de outros algoritmos que foram

desencadeados por suas restrições econômicas. Os modelos de IA exibiram um

crescimento incrível em inteligência nos últimos anos. A geração atual de IA -

o Google Gemini Ultra - obteve 90% em um teste de avaliação chamado teste de

compreensão linguística em multitarefas massivas. Isso é um salto

impressionante em relação aos modelos de IA que costumavam obter cerca de 60%

dois anos atrás, e já está alinhado com ou superior às pontuações alcançadas

por especialistas humanos. Outras medições do desempenho da IA mostram que ela

está rapidamente alcançando ou superando os níveis humanos. A IA provavelmente

superará os gestores de carteira humanos - mesmo os humanos que usam

ferramentas de IA - em breve. No entanto, isso não garante a eficiência geral

do mercado.

O aumento da inteligência dos participantes individuais do

mercado não se traduz necessariamente em sabedoria coletiva de mercado. Em vez

disso, como a Rainha Vermelha disse a Alice no País das Maravilhas, cada

participante pode ter que se mover cada vez mais rápido apenas para ficar no

mesmo lugar.

À medida que entramos nesta nova era, devemos lidar com a

realidade de que os mercados financeiros podem continuar a refletir seus

criadores humanos em sua irracionalidade - um paradoxo de ineficiências

inteligentes.

Brynjolfsson enfatiza que, partindo do princípio de que o

ser humano não é totalmente racional, os exageros continuaram a existir. As

pessoas são levadas pela ganância e pelo medo, e cada uma em direção oposta

pode atingir níveis muito distantes do que seria esperado. Observamos essas

situações, mesmo recentemente, quando os analistas ficam perplexos com a

valorização das "Magníficas Sete", em detrimento das outras ações.

Porém, nos comentários que fiz no post "O Mosca na Política", o fluxo

de recursos está indo nessa direção, o que tende a distorcer os preços. Não

adianta ir contra.

A IA será uma arma poderosa quando as condições

de mercado estiverem "normais", corrigindo distorções pontuais nos

preços, mas se uma onda irracional tomar conta, como Brynjolfsson frisou:

"Até o mais esperto dos algoritmos tem que operar dentro de limites de

risco e capital", e como já dizia o brilhante economista Maynard Keynes:

"O mercado pode permanecer irracional por mais tempo do que você pode se

manter solvente".

No post "We Love America", fiz os seguintes

comentários sobre a Nasdaq100: "A cada dia que passa, o cenário de

altas mais expressivas se torna mais provável. O nível que precisa ser

acompanhado na Nasdaq100 está entre 18 mil / 18,2 mil. E caso ultrapasse esses

patamares, vou estudar cuidadosamente o outro cenário".

Ontem foram publicados os resultados de três empresas das "Magníficas Sete": Amazon, Meta e Apple. As duas primeiras superaram as expectativas do mercado - a Meta subiu 17% no pré-market, enquanto a Apple não impressionou muito devido à queda das vendas na China. Mas antes da festa começar, a publicação dos dados de emprego foi esplêndida, com a criação de 353 mil novos postos de trabalho - mais do que o dobro do esperado - e a taxa de desemprego permaneceu estável em 3,7%, azedando a bolsa e os juros.

A alta dos salários nem sempre é uma má notícia, desde que a produtividade aumente. Esses dados acabaram passando despercebidos ontem. A produtividade no quarto trimestre foi de 3,2%, o que, combinado à compensação de 3,7% no mesmo período, resulta em um custo unitário de 0,5%, indicando pouca pressão inflacionária proveniente dos salários. Como podem notar, o indicador de pressão nos salários tem se mostrado em declínio em 2023.

Quanto ao spread entre a taxa de juros de 2 anos e a de 10

anos nos títulos do tesouro, ele tem se mantido negativo mesmo quando o mercado

não espera mais uma recessão. Em condições normais, esse spread deveria ser

positivo, pois é natural que a taxa longa seja superior à curta. Embora não

esteja mais tão negativo quanto quando atingiu -100 pontos em julho do ano

passado, ainda está em -34 pontos. Sou levado a crer que parte do mercado ainda

acredita que haverá uma recessão. Nesse mercado de bonds, só tem "feras".

É melhor ficar de olho nesse indicador.

O SP500 fechou a 4.958, com alta de 1,07%; o USDBRL a R$ 4,9703, com alta de 1,09%; o EURUSD a € 1,0791, com queda de 0,75%; e o ouro a U$ 2.036, com queda de 0,89%.

Fique ligado!

Comentários

Postar um comentário