água corre no rio de maior vazão #USDBRL

Resumo:

Com os mercados dos EUA

fechados devido a um feriado, a atividade global de trading reduz, refletindo a

centralidade dos EUA no financeiro mundial. O mercado de ações americano,

liderando em tecnologia, é destacado como o investimento mais robusto a médio

prazo, consolidando a preeminência dos EUA no cenário global, conforme

observado por Tyler Cowen na Bloomberg.

A ascendência das ações dos

EUA é evidenciada pela composição do índice MSCI global, com 70% representado

por ações dos EUA, dominadas por gigantes da tecnologia. Isso, juntamente com o

S&P 500 superando 5.000 pontos e a valorização singular de empresas como

Apple e Microsoft, evidencia uma possível alvorada de um século americano

corporativo, apesar das complexidades geopolíticas e econômicas.

Desafios econômicos na China,

incluindo a queda do mercado de ações e problemas econômicos mais amplos,

contrastam com a solidez da economia dos EUA e o dinamismo de seu setor

tecnológico. A inovação em IA e a potencial transformação de setores como o farmacêutico

e educacional em modelos tecnológicos promovem a proeminência dos EUA.

A liquidez e o prestígio dos

mercados dos EUA, atraindo empresas globais para listagens na Nasdaq, reforçam

a concentração de valor no mercado americano. Isso sugere um efeito de liquidez

auto reforçado, apoiando a dominância contínua dos EUA sem depender unicamente

de suas empresas, enquanto o desafio da China em setores emergentes como

veículos elétricos e energia solar representa uma rivalidade segmentada.

Em comentários separados sobre

o dólar, a análise técnica sugere possibilidade de alta, recomendando um

intervalo de compra entre R$ 4,90 e R$ 4,88, com estratégias de stop loss para

mitigar riscos. Entretanto, as cotações continuam encapsuladas desde novembro último.

Evito comentar sobre política no

Mosca, focando-me exclusivamente em questões econômicas. Contudo, hoje farei

uma exceção. As declarações recentes do PT/governo/Lula desafiam o bom senso e

contradizem seus alegados compromissos com a diversidade e as minorias,

adotando um tom cada vez mais agressivo. No último domingo, o presidente

estabeleceu uma comparação ilógica ao equiparar as ações de Israel ao genocídio

de judeus perpetrado por Hitler.

É inacreditável que ele

desconheça a história a tal ponto ou não tenha previsto o impacto negativo de

suas palavras na imprensa internacional — nenhuma liderança mundial endossou

suas declarações, nem mesmo nos países árabes. Tal postura sugere uma intenção

calculada de alcançar objetivos específicos, dos quais destaco três:

distanciar-se dos países ocidentais (EUA, Europa e aliados), agradar a uma

parcela de seu eleitorado ou enviar uma mensagem específica. Ou ele falhou em

considerar as consequências futuras de suas ações, como José Roberto Mendonça

de Barros aponta que um bom político deveria fazer, ou, pior, talvez vise o

último objetivo, o que seria preocupante.

Sou filho de uma mãe que

sobreviveu aos horrores de dois campos de concentração, graças à sua incrível

resiliência. As histórias que contava eram chocantes. Se ainda estivesse viva,

não consigo imaginar sua reação. Como ela costumava dizer, o antissemitismo na

Alemanha começou de maneira gradual e isolada, crescendo até se tornar política

governamental. Importante ressaltar que a Alemanha enfrentava sérios problemas

econômicos após uma hiperinflação devastadora. Espero que a história não se

repita.

Hoje, sendo feriado nos EUA, os

mercados estão fechados, e o resto do mundo movimenta-se pouco. Não é segredo

que o mercado de ações americano tem sido o melhor investimento em qualquer

análise de médio prazo. Com sua liderança em tecnologia, como Tyler Cowen

observa na Bloomberg, os EUA mantêm a dianteira.

A dominância mundial das ações

dos EUA está cada vez mais evidente. Dos 10 principais componentes do índice

global de ações MSCI — que agora consiste em cerca de 70% de ações dos EUA —

oito são empresas de tecnologia americanas. O S&P 500 ultrapassou o nível

de 5.000. Na maioria dos dias, a Apple ou a Microsoft sozinhas valem mais do

que os mercados de ações inteiros de grandes países europeus. Segundo uma

estimativa, no ano passado, as empresas dos EUA negociadas publicamente

representaram 44,9% da capitalização de mercado global.

Todos esses números

impressionantes levantam uma questão: o mundo está à beira de um novo século

americano, pelo menos no âmbito corporativo? A resposta é um "sim", com

ressalvas.

Uma razão pela qual as ações dos

EUA estão ganhando em termos relativos é que o mercado de ações chinês está em

queda. O mercado de ações da China tradicionalmente não tem sido muito

representativo da economia chinesa mais ampla, mas essa queda nas ações

coincide com problemas econômicos mais amplos: estouro da bolha imobiliária,

problemas de dívida do governo local e alto desemprego entre os jovens. O risco

está aumentando de que o futuro econômico da China esteja com as empresas

estatais, em vez do capital privado.

Um problema relacionado é que a

União Europeia ainda não se recuperou para um crescimento econômico estável,

enquanto a economia dos EUA permanece forte. É difícil dizer quanto essa

realidade influencia os preços específicos das ações, mas ela não prejudica as

perspectivas relativas dos mercados de ações dos EUA.

Outra razão para o sucesso dos

EUA: a ascensão da tecnologia como uma força econômica. As empresas de

tecnologia mais lucrativas tendem a ser muito grandes, geralmente porque o

software pode ser facilmente escalável, ou (como no caso da Apple, por exemplo)

a cadeia de suprimentos é difícil de replicar. A maioria das grandes empresas

de tecnologia globais foi iniciada nos EUA — que é o seu lar natural no

Ocidente, dado as regulamentações de tecnologia e fragmentações de mercado da

UE. Inovações em IA podem fazer as empresas de tecnologia dos EUA subirem ainda

mais.

E, com o tempo, espera-se que as empresas farmacêuticas se tornem mais parecidas com empresas de tecnologia, à medida que exploram a biologia computacional e sintética. Também não é difícil imaginar o surgimento de algumas grandes empresas educacionais, à medida que a inovação tecnológica possa estimular o crescimento neste campo.

E se os investidores veem a

tecnologia continuar a crescer em importância, isso favorecerá ainda mais a

concentração de valor nos mercados públicos dos EUA. Para entender por que,

considere as concessionárias de eletricidade, que muitas vezes têm raízes

nacionais. Na medida em que as concessionárias de eletricidade ganham

importância, isso fortalecerá vários mercados de ações nacionais, mas não o

mercado dos EUA em geral. No momento, no entanto, a tecnologia parece pronta

para um crescimento mais forte do que os setores econômicos mais localizados —

favorecendo a predominância dos mercados de ações dos EUA.

As grandes empresas de tecnologia

dos EUA vendem para o mundo inteiro. Portanto, parte do aumento relativo das

ações dos EUA tem a ver com a liquidez e o prestígio dos mercados dos EUA, não

apenas o sucesso econômico dos EUA. As ações dos EUA serão dominantes, e cada

vez mais ao longo do tempo, mesmo quando os clientes dos EUA não forem a

principal fonte de receita. Digamos que você encontrou uma empresa francesa de

IA bem-sucedida. Você não preferiria ser listado na Nasdaq em vez da Bolsa de

Valores de Paris? Uma listagem na Nasdaq pode facilitar a captação de recursos,

e o resto do mundo terá uma melhor compreensão das regras sob as quais seus

valores mobiliários são regidos.

Assim, existe um efeito de

liquidez auto reforçado favorecendo o mercado dominante para ações. Essa é uma

versão de um novo século americano, e não requer que as empresas baseadas nos

EUA façam todo o trabalho pesado. No entanto, as principais empresas do mundo

jogarão pelas regras da América e continuarão a buscar sua aprovação.

O maior desafio para a dominância

do mercado de ações dos EUA provavelmente virá da China em setores em

crescimento, como veículos elétricos e painéis solares. Ainda assim, é mais

provável que a China acabe como um conjunto separado e um tanto segmentado de

mercados de ações, em vez de um verdadeiro rival global dos EUA.

E, apenas para completar essa

imagem otimista do futuro econômico da América, os EUA estão indo bem em outros

tipos de mercados financeiros também, incluindo capital de risco, private

equity e crédito privado. A financeirização de uma economia traz riscos, mas

muitos dos desenvolvimentos recentes têm a ver com desalavancagem e maior casamento

de prazos — o que deve contribuir para a estabilidade, em vez de prejudicá-la.

Claro, de muitas maneiras, a

influência global da América está em declínio. Então, talvez seja impróprio, se

não inadequado, para os EUA celebrarem sua crescente dominância financeira

global muito alto. Pelo menos, no entanto, um orgulho americano cauteloso e

autocrítico é necessário. Quem dera que ao menos pudéssemos engarrafar e vender

ações disso também.

A China tem tentado superar os

EUA como potência econômica e militar. No último ano, não faltaram artigos

prevendo a decadência americana, com o ápice sendo o abandono do dólar como

moeda de troca universal. No Mosca, sempre fomos céticos quanto a isso. Os

dados falam por si, e assim como a água flui para o rio de maior vazão, o mesmo

ocorre com o fluxo financeiro, mantendo-se a preferência pelo dólar por

enquanto.

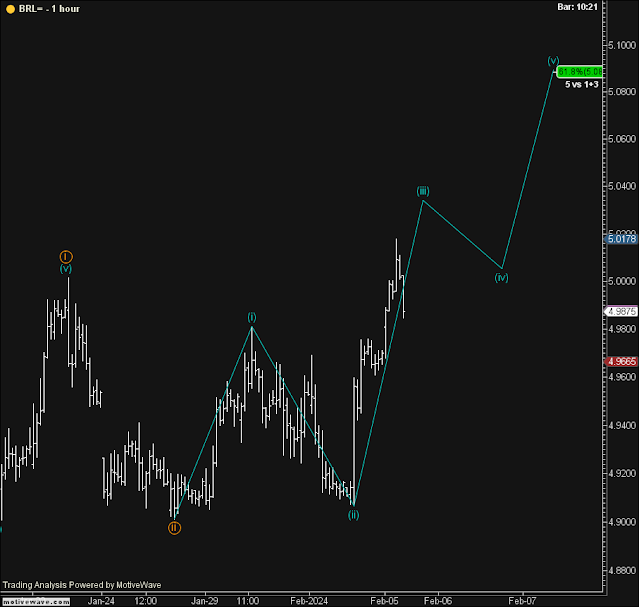

No post intitulado "a-china-e-uma-farsa", fiz comentários sobre o dólar: ...” ... “Tentei algumas

simulações para entender como seria uma possível alta. Veja a seguir no gráfico

onde fiz um “rascunho” de como poderia ser. A onda i) e ii) laranja estariam

completas, e podemos estar entrando na onda (iii) azul da onda (iii)

laranja. E, antes que meu amigo entre nessa conversa, se for isso, é a

parte mais forte do início dessa alta. Tudo ainda está muito embrionário.

Ficamos alertas nos próximos dias, pois, se for isso, vai subir mais rápido”

...

Talvez deveria enfatizar que o gráfico acima tem janela de 1 hora e como tal é necessário o devido cuidado nas conclusões. Em todo caso, é possível notar as 5 ondas completas conforme destaco a seguir. Daqui em diante fica mais fácil saber se essas 5 ondas são para valer ou é o final da onda B verde.

Para aqueles considerando comprar a moeda americana, recomendo um intervalo de compra entre R$ 4,90 e R$ 4,88, com um stop loss conservador em R$ 4,84 (-1%) e um mais adequado em R$ 4,80 (-1,9%). Uma alternativa seria aguardar a conclusão da queda e monitorar a formação de cinco ondas no gráfico de uma hora, embora isso possa significar comprar a um preço mais alto. Se a alta não se concretizar, o cenário de queda permanece válido. Desde meados de novembro de 2023, o dólar tem se mantido dentro de um retângulo definido.

O USDBRL fechou a R$ 4,9604, com

queda de 0,12%; o EURUSD a € 1,0777, sem variação; e o ouro a U$ 2.106, com

alta de 0,16%.

Fique ligado!

Sou eleitor do Lula e suas declarações foram lamentáveis, apesar do desastre humanitário que Israel vem impondo a quem vive em Gaza e não tem relação com o Hamas. Declarações vergonhosas. Espero que tanto esquerda quanto direita consigam se modernizar politicamente.

ResponderExcluirInteressante. Você é eleitor do Lula e ele é filho de uma mãe que sobreviveu aos horrores de dois campos de concentração.

ExcluirTalvez eu não tenha um expressado muito bem, em termos de Português. O David tem razão na crítica. As declarações lamentáveis são do Lula.

Excluir