A put (opção de venda) política #SP500 #IBOVESPA

Resumo:

No cenário financeiro atual, a volatilidade do mercado e

as previsões otimistas contrastam com análises cautelosas. Marko Kolanovic, do

JPMorgan, alerta sobre a euforia desmedida, apontando riscos de estagflação similares

aos anos 1970, influenciados por conflitos geopolíticos e inflação. Argumenta

que o otimismo exacerbado pode desviar a atenção de fundamentos econômicos

sólidos, levando a avaliações irrealistas de ativos.

Enquanto isso, Jonathan Levin critica a tendência de

consenso entre estrategistas de mercado, que frequentemente falham ao ignorar a

complexidade e a incerteza inerentes às previsões econômicas.

Ambos os pontos de vista destacam a importância de

análises diversificadas e o perigo de seguir cegamente o consenso ou o otimismo

sem fundamento. A necessidade de cautela e perspectiva crítica nunca foi tão

crucial, dada a complexidade do ambiente macroeconômico atual e os potenciais

riscos à frente.

Para os analistas, esse risco passa ser um hedge de suas

opiniões e vale tanto para os que consideram o impacto no preço dos ativos –

tanto Kolanovic como os que tem visão mais otimista – como Jonathan Levin. Por

essas e por outras, o Mosca prefere guiar pela análise técnica, que me diz o

que o mercado acha como um todo — e assim podemos nos orientar como alocar o

portfólio.

O mercado financeiro gosta de identificar “gurus” — aqueles

que fizeram alguma previsão correta no passado, normalmente fora do consenso.

Rapidamente, daí em diante, esses analistas são consultados com frequência,

pois se acertaram uma vez deveriam acertar de novo. Posso dizer com

conhecimento de causa que isso raramente ocorre, mas mesmo assim eles ficam

marcados.

Bryce Eldler comenta no Financial Times um relatório de

Marko Kolonovic, estrategista chefe do JPMorgan, que questiona o atual otimismo

do mercado e o considera inconsistente.

Caso você esteja chegando agora, as ações voltaram aos recordes máximos após números melhores do que o esperado de uma empresa que fabrica coisas que quase ninguém entende, mas que aparentemente todos precisam.

Os futuros do Nasdaq 100 sobem com a Nvidia ganhando em valor o equivalente a um HSBC inteiro da noite para o dia. Para Marko Kolanovic, estrategista-chefe de mercados globais da JPMorgan, toda essa inflação desenfreada dos preços dos ativos está começando a parecer bastante inflacionária:

Nos últimos 3 anos, as narrativas

para o estado macroeconômico foram desde a recuperação secular pós-pandemia dos

"loucos anos 20 ", passando por uma recessão iminente, até o atual

cenário tipo "tudo perfeito" e o melhor de todos os mundos quando se

trata de crescimento, inflação e flexibilização monetária. O otimismo agora

está bastante alto e alguns descrevem o estado atual como "mercados de

ações parabólicos" e "tudo mais-que-perfeito" (uma versão ainda

mais desejável de” tudo perfeito”). Uma teoria recente do mercado é que as

ações devem ser negociadas em alta porque a taxa neutra de juros está

facilitando as condições financeiras. Isso nos parece um exagero, e os

consumidores que não podem arcar com a nova taxa de hipoteca ou o pagamento de

um empréstimo de carro não estão decidindo com base em mudanças teóricas na

taxa neutra de juros. Achamos os desenvolvimentos atuais do mercado estranhos;

por exemplo, o Reino Unido, o Japão e a Alemanha estando em recessão técnica

enquanto os mercados de ações da Europa e do Japão estão atingindo máximas

históricas, e várias aplicações esquisitas da IA sendo totalmente precificadas

em ações relacionadas e previstas para disparar com a economia a curto prazo.

O grande risco, diz Kolanovic, é que o macro reaja:

Acreditamos que há um risco de a

narrativa virar do “tudo perfeito” para algo como a estagflação dos anos 1970,

com implicações significativas para a alocação de ativos.

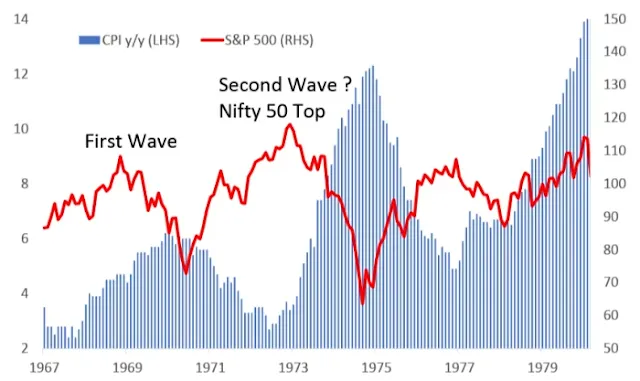

Quais foram as principais

características do mercado dos anos 1970? Talvez a mais importante seja a alta

inflação que veio em três ondas separadas, todas de alguma forma relacionadas a

desenvolvimentos geopolíticos. Os desenvolvimentos geopolíticos dessa época

foram guerras por procuração significativas no Sudeste Asiático (Vietnã),

várias guerras e revoluções no Oriente Médio, embargos de petróleo resultando

em crises energéticas, interrupções de transporte e um aumento nos gastos

deficitários. Os gastos deficitários e o aumento nos pagamentos de juros (sobre

dívidas governamentais, corporativas e de consumidores) foram um arrasto

significativo nas economias nos anos 1970. Os mercados de ações foram

essencialmente invariáveis de 1967 a 1980 em termos nominais, e os títulos e

créditos foram significativamente melhores.

O mundo em 2024 tem guerra no Leste Europeu, Oriente Médio e potencialmente no Mar do Sul da China, além de eleições quase em todos os lugares. Há interrupções no transporte e uma crise energética que apenas os comentaristas mais otimistas acreditam ter se desenrolado. Os déficits no Ocidente são insustentáveis e a China está tentando sair de uma espiral deflacionária. Algo tem que dar errado, diz Kolanovic:

De longe, o maior risco são as

tensões ou uma guerra comercial com a China, que teria um impacto muito maior

na economia global e levaria a uma segunda onda significativa de inflação e

liquidação do mercado. [...] Esta tendência pode ser uma reversão do período do

final dos anos 1980 aos anos 2000, quando o ocidente estava desfrutando do

círculo virtuoso do "dividendo da paz" e agora está sendo desfeito em

um regime que pode ser sobrecarregado por um "imposto de conflito ou

inflação de conflito".

Como funcionou esse círculo

virtuoso do dividendo da paz? É essencialmente um círculo virtuoso entre a

estabilidade geopolítica global melhorada, a abertura de economias de comando e

um aumento no comércio global (bens, serviços, commodities), resultando em

inflação e taxas de juros declinantes, reforçando assim o crescimento, a

solvência e as avaliações de ativos nas economias. É fácil ver esse círculo

virtuoso se invertendo, desacoplando o comércio global, cadeias de suprimentos

e economias, levando a uma inflação mais alta, possíveis interrupções de

energia e comércio ou até guerras quentes, e déficits fiscais crescentes,

levando a taxas de juros mais altas, desaceleração econômica e avaliações de

ativos mais baixas.

Se tal círculo vicioso se

estabelecesse (como aconteceu nos anos 1970), os investidores se moveriam de

ações para ativos de renda fixa - ou seja, buscar recebimentos de rendimentos

elevados que empresas e governos precisam pagar para se financiar, em vez de um

crescimento de capital mais elusivo em um regime estagflacionários. As ações

ficaram estáticas de 1967-1980, e com rendimentos médios acima de 7%, os

títulos superaram significativamente as ações.

Vai precisar de muita venda de placas de vídeo para contrabalançar tudo isso.

Esse documento não passou desapercebido na imprensa

financeira pelo respeito a esse profissional, mas não foi no sentido de

concordar com essas ideias. Jonathan Levin provoca Kolanovic de forma direta. Sempre

fico desconfiado quando um analista faz comentários incisivos — sou levado a

crer que de alguma forma impactaram suas finanças pessoais, pois o compromisso

é sempre com o bolso!

Embora eu esteja mais otimista que Kolanovic, é um prazer

vê-lo ainda tentando acertar mesmo após dois erros. (Comentário meu: Não

disse? Hahaha ...)

Uma das características mais frustrantes da Wall Street de

hoje é o excesso de pesquisas insípidas e homogêneas que dizem muito sem dizer

quase nada. A maioria dos estrategistas de vendas de ações tende a oferecer

previsões relativamente previsíveis — tipicamente dentro de 5-10% da mediana —

e só mudam suas visões quando o resto do rebanho faz o mesmo, muitas vezes

quando movimentos de mercado deixam pouca escolha.

A gama estreita de previsões é difícil de conciliar com um mercado que é inerentemente tão volátil quanto é, e, de fato, as visões de consenso frequentemente erram por muito (cerca de 18 pontos percentuais abaixo em 2021; 25 pontos percentuais acima em 2022; e depois 18 pontos percentuais abaixo novamente em 2023).

Essa pesquisa pode fomentar a crença enganosa de que a gama

de resultados potenciais é relativamente estreita. Isso é totalmente

inconsistente com o que sabemos sobre as circunstâncias atuais: por um lado,

muitos especialistas em geopolítica nos dizem que podemos estar vivendo os

tempos mais incertos desde a Guerra Fria; por outro, alguns tecnólogos nos

dizem que estamos à beira de uma revolução em inteligência artificial.

Por que os estrategistas se agrupam? Desconfio que seja uma parte educação (todos aprendem os mesmos métodos imperfeitos) e uma parte gestão de risco (destinada a maximizar sua longevidade de carreira na Wall Street.) As chances de ser demitido ou rebaixado aumentam significativamente quando um estrategista de mercado de alto ganho é encontrado consistentemente dando conselhos que fazem os clientes perderem dinheiro. Mas se aos maus conselhos estão em linha com o consenso, os estrategistas normalmente terão uma desculpa ("Desculpe, chefe, mas ninguém mais viu isso vindo, também!") Os melhores abraçam os riscos inerentes à carreira, colocando os clientes em primeiro lugar e ajudando-os a apreciar o leque de resultados potenciais.

Alguns cínicos pensam que os estrategistas sofrem de vieses

mais insidiosos, mas estou menos preocupado com muitos destes. Por exemplo, há

uma crença de que eles buscam impulsionar os volumes de transações de

corretagem dizendo "compre! compre! compre!" Como meu colega da

Bloomberg Opinion, Paul J. Davies, me ensinou, não é tão simples. As ações à

vista são um negócio de baixa margem, e os bancos ganham muito mais hoje em dia

com derivativos e negociações alavancadas estruturadas para tipos de fundos de

hedge. Em essência, o modelo de receita de corretagem é neutro quanto a se os

clientes estão comprando ou vendendo no mercado amplo, desde que estejam pedindo

produtos complexos. A explicação mais plausível para o aparente viés otimista é

simplesmente que as ações tendem a subir mais vezes do que caem, então poucas

pessoas têm a audácia de publicar pesquisas acentuadamente negativas,

especialmente com a força do mercado sendo o que é.

Kolanovic disse que está preocupado que o sol possa estar se

pondo na chamada era do "dividendo da paz" da estabilidade

geopolítica e do aumento do comércio global, que muitos observadores creditam

por permitir o longo período pré-pandêmico de baixa inflação. Agora, ele disse,

um "círculo vicioso" de déficits crescentes, guerras e descasamento do

comércio global poderia reverter esse processo. "Se tal círculo vicioso se

instalasse (como fez nos anos 1970), os investidores se moveriam de ações para

ativos de renda fixa", escreveu Kolanovic na semana passada. (Seu colega

estrategista de ações, Dubravko Lakos-Bujas, tem a mais baixa previsão para o

final de 2024 entre seus pares, em 4.200, em uma pesquisa da Bloomberg.)

Tendo a discordar da visão da JPMorgan sobre o cenário. Com

o S&P 500 negociando a cerca de 21 vezes os lucros futuros, entendo que o

risco-recompensa em ações parece desanimador, e não menosprezo as ameaças

geopolíticas. Mas sou encorajado pela sequência de crescimento econômico

impulsionado pela produtividade nos EUA, e bem menos preocupado que um episódio

de estagflação vá virar o jogo.

O risco geopolítico é sempre citado em qualquer relatório

atual, e também um dos argumentos de Kolanovic dentro de seu raciocínio. Na

semana passada, participei de uma pequena reunião propiciada pela Lakewood, uma

empresa de Weath Management, com Luis Stuhlberger, que disse durante a

exposição que está perplexo como o mercado simplesmente não leva esse risco em consideração.

Fiquei com a impressão pelo seu semblante que era algo contra o qual não

apostava, mas de cujo status quo desconfiava. O gráfico a seguir busca

comparar o índice geopolítico com o stress Financeiro, que nunca estiveram tão

dispares.

Para os analistas, esse risco passa ser um hedge de suas opiniões e vale tanto para os que consideram o impacto no preço dos ativos – tanto Kolanovic como os que tem visão mais otimista – como Jonathan Levin, pois caso ocorra irão dizer: eu avisei! Uma opção de venda (put) geopolítica...

Por essas e por outras, o Mosca prefere guiar pela análise

técnica, que me diz o que o mercado acha como um todo — e assim podemos nos

orientar como alocar o portfólio. Se a opinião geral muda, afetando os preços,

mudamos juntos. Dessa forma, isso permite que não se permaneça imobilizado em

função de receios que sempre existem.

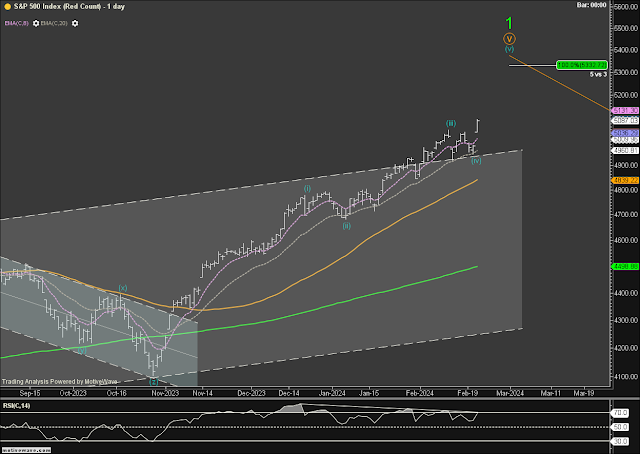

No post "sem-receita-de-bolo" fiz os seguintes

comentários sobre o SP500: ... “ Esse movimento me dá indicações mais

prováveis de que novas altas estão para acontecer, o que irá forçar uma

recontagem das ondas. Indiquei no gráfico abaixo os limites a serem observados

no curto prazo. No sentido de alta, ultrapassar 5.054 e, no sentido inverso,

abaixo de 4.918. Fiquem atentos para uma eventual sugestão de trade” ...

Iniciei uma sugestão de trade no dia 22/02 e no post --- os sete samurais ---

fiz os comentários: ... “ Por enquanto, o objetivo é de 5.330. Quero

destacar que todos os objetivos precisarão de ajustes mais adiante” ...

Confesso que os mercados estão caminhando em terreno perigoso afinal depois de uma alta de 23% em período exíguo ~ 4 meses em algum momento deve ocorrer uma correção. Por outro lado, se estamos entrando na onda 3,3,3 na opção “Plano Top” a pujança do movimento pode justificar melhor essa alta. Fiz uma análise para apertar ainda mais o stop loss e no limite cheguei a 4.980; mais, não seria aconselhável.

Sem entrar nas tecnicidades entrando, o primeiro objetivo seria a 5.181 que, se ultrapassado, abre a possibilidade de 5.332, e aí é que surge um divisor de águas. Esse nível seria o máximo sem violar as regras de Elliot Wave segundo minha contagem – a onda (iii) azul não pode ser a menor entre (i) azul e (v) azul, como ela já é menor que a (i) azul não pode ser menor que a (v) azul. Se por acaso acontecer, o plano mais agressivo entra em cena – O Kolanovic vai ter que achar uma nova desculpa!

O Ibovespa deu um sinal positivo hoje subindo 1,6%, resolvi

assumir um trade de compra em função de uma possibilidade aventada no post "quando-o-argumento-e-o-longo-prazo": ...” com

a hesitação atual desloquei a onda 2 verde para essa região.

Não tenho certeza deste movimento, é uma tentativa...” voltei a onda 2 para

o local anterior e comprei quando ultrapassou 130.800 o stoploss 129.700. Não

existe confirmação técnica, mas vale o risco. Amanhã explico melhor qual foi o raciocínio.

O SP500 fechou a 5.078, com alta de 0,17%; o USDBRL a R$ 4,9335,

com queda de 0,93% ‑ retornou ao famigerado triangulo; o EURUSD a € 1,0844, sem

alteração; e o ouro a U$ 2.029, sem alteração.

Fique ligado!

Comentários

Postar um comentário