"Est très difficille" #nasdaq100 #NVDA

Comentei esta semana no post democracia-em-baixa a

derrota sofrida pelo presidente Macron na França. Numa tentativa arriscada,

buscou uma saída para continuar no governo até as próximas eleições em 2027, deixando

a direita tomar a direção durante esse período. O raciocínio era de que eles

iriam se desgastar neste período e o eleitor perceberia que é melhor com Macron

do que sem ele. Mas não foi isso que ocorreu esta semana, como comenta Stacy

Meichtry no Wall Street Journal, onde faço um breve resumo.

O presidente Emmanuel Macron sempre aspirou a ser um dos

grandes homens da história, salvando a Europa do populismo e colocando sua

economia em condições de competir com os EUA e a China.

A questão agora é se ele entrará para a história como o

homem que levou Marine Le Pen e seu partido de extrema-direita ao poder na

França.

A decisão de Macron de convocar eleições antecipadas pegou

todos de surpresa. Macron estava convencido de que ele e seus candidatos se

beneficiariam do elemento surpresa, acreditando que os partidos de esquerda não

teriam tempo para formar alianças essenciais para passar do primeiro turno em

30 de junho. No entanto, várias partes de esquerda conseguiram rapidamente

formar uma coalizão que enfrentará as forças de Macron e Le Pen. Enquanto isso,

o próprio partido de Macron está em desordem, com parlamentares perplexos

lutando para apoiar um líder que dizem ter agido unilateralmente, sem

consultá-los.

As pesquisas desta semana mostram que as forças de Le Pen

podem conquistar até 270 assentos. Isso a colocaria na posição de escolher o

próximo primeiro-ministro. Macron, em um discurso recente, afirmou que os

eleitores estavam protestando com raiva e que as eleições nacionais forneceriam

clareza. No entanto, essa estratégia arriscada lembra a decisão de David

Cameron de convocar o referendo do Brexit em 2016, que acabou em derrota.

Os mercados também reagiram negativamente ao anúncio de

Macron, com ações francesas caindo devido ao medo de um parlamento sem maioria

clara, dificultando o controle do déficit crescente. A maior vítima pode ser o

próprio primeiro-ministro de Macron, Gabriel Attal, que foi promovido a

primeiro-ministro em janeiro e agora se encontra em uma posição fragilizada.

Enquanto isso, Marine Le Pen e seu protegido, Jordan

Bardella, estão celebrando a vitória nas eleições europeias, com Bardella sendo

o escolhido do partido para substituir Attal como primeiro-ministro.

A decisão de Macron de dissolver a Assembleia Nacional e

convocar eleições antecipadas criou uma situação política tensa, com a

possibilidade de que seu partido seja "esmagado entre a esquerda e a

extrema-direita".

Mas por que a França se encontra numa posição tão

fragilizada se o mundo hoje não enfrenta nenhum grande problema econômico?

Justin Fox comenta na Bloomberg como a produtividade dos EUA eclipsou a Europa.

Após o início da pandemia de Covid-19, que trouxe medo e

lockdowns no início de 2020, muitos países europeus agiram rapidamente para

preservar empregos. Na Alemanha, o sistema estabelecido de Kurzarbeit — que se

traduz literalmente como "trabalho curto" — permitiu que empregadores

em setores fortemente atingidos mantivessem os trabalhadores na folha de

pagamento, com o governo arcando com grande parte do custo, mesmo com a redução

do trabalho.

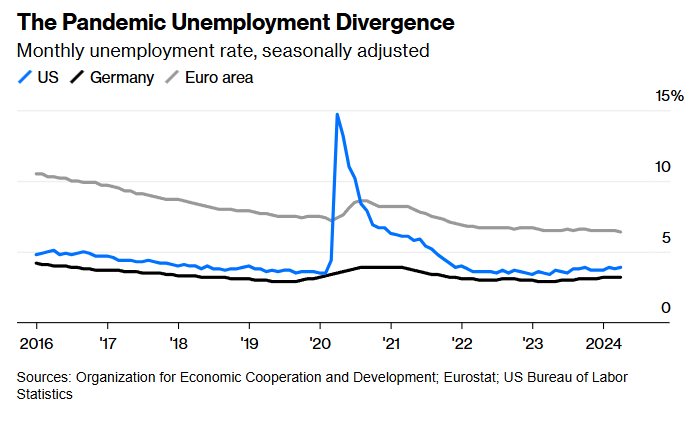

Isso não aconteceu nos EUA, onde o emprego na folha de pagamento caiu 19,3 milhões de empregos de fevereiro a maio daquele ano, e a taxa de desemprego se aproximou de 15%. Na Alemanha, o desemprego atingiu o pico de 3,9%. Na área do euro completa, onde o desemprego era muito mais alto que nos EUA antes da pandemia, atingiu 8,6%.

Um ponto para o capitalismo europeu esclarecido, certo?

Bem... talvez não. Aqui está a produtividade laboral

trimestral, medida pela Organização para a Cooperação e Desenvolvimento

Econômico — a melhor fonte para estatísticas comparáveis sobre as economias de

seus membros de democracias afluentes — como produto interno bruto por pessoa

empregada nos EUA, Alemanha e área do euro durante o mesmo período.

O crescimento da produtividade é o que tornou o mundo rico a partir de 1800, após milênios de estagnação relativa, e continua sendo o melhor caminho para melhorar os padrões de vida ao longo do tempo. A produtividade do trabalho nos EUA está cerca de 6% maior do que no início da pandemia, enquanto na área do euro está meio por cento menor, o que representa uma mudança significativa na riqueza e no poder econômico. Medido em dólares de PIB por hora trabalhada (uma medida mais precisa da produtividade do trabalho do que PIB por empregado, disponível apenas pela OCDE em uma base anual), França e Alemanha, as duas grandes economias de maior produtividade além dos EUA, agora estão 15% e 11% atrás dele, respectivamente.

Várias histórias podem ser contadas com base neste gráfico. Algumas se desenrolam ao longo de décadas, como a grande recuperação econômica da Europa Ocidental após a Segunda Guerra Mundial, que até meados dos anos 90 havia impulsionado a produtividade do trabalho muito mais alta na França e na Alemanha do que nos EUA, e a recuperação da produtividade impulsionada pela tecnologia da informação que seguiu nos EUA. Outras parecem refletir escolhas políticas de curto prazo, como a divergência durante e após a Grande Recessão, enquanto a Europa enfrentava uma crise de dívida de anos, e o contraste na política de mercado de trabalho no início da pandemia.

As diferenças no mercado de trabalho durante a pandemia não

se resumiram a laissez-faire versus o estado de bem-estar social. O governo dos

EUA distribuiu trilhões de dólares em ajuda temporária para amortecer o impacto

da pandemia — mais como uma porcentagem do PIB do que outros países ricos. Uma

grande parte dessa ajuda, o Programa de Proteção de Pagamento de Salários de

800 bilhões de dólares, foi especificamente direcionada para manter os

trabalhadores nas folhas de pagamento, embora não tenha sido muito eficaz

nisso.

O que os EUA tiveram foi uma demissão em massa seguida por

uma rápida recuperação econômica. A produtividade aumentou inicialmente porque

tanto o consumo quanto o emprego se deslocaram dos serviços pessoais de baixa

remuneração e baixa produtividade mais afetados pelos fechamentos de pandemia.

Mas ela se manteve mesmo quando os americanos começaram a sair para comer e

viajar novamente porque restaurantes e hotéis não conseguiram contratar quase

tão rápido quanto a demanda crescia, forçando-os a criar inovações que

economizassem mão-de-obra. Enquanto isso, muitos trabalhadores de restaurantes

e hotéis demitidos encontraram oportunidades para mudar para trabalhos de maior

remuneração e maior produtividade.

"Havia um lado positivo nas — brutais, quase desumanas — demissões nos EUA", escreveu por email Philipp Carlsson-Szlezak, economista-chefe global do Boston Consulting Group e coautor do livro em breve a ser publicado "Shocks, Crises, and False Alarms: How to Assess True Macroeconomic Risk", que em uma conversa anterior me inspirou a investigar este tópico. Os países europeus evitaram as demissões, ele continuou, "mas parece que perderam os aprendizados que vieram com essas grandes oscilações (enquanto o estímulo dos EUA também conseguiu proteger a população através de cheques de estímulo)".

Mas, em conjunto com os programas de ajuda pandêmica, a

abordagem "brutal, quase desumana" dos EUA para as demissões parece

ter elevado a produtividade e, como os ganhos salariais resultantes foram

maiores para aqueles com rendas mais baixas, tanto melhorou os padrões de vida

quanto reduziu a desigualdade. Os ganhos de produtividade provavelmente não

podem ser todos atribuídos às demissões: Uma análise no mês passado pelos

economistas da Goldman Sachs Giovanni Pierdomenico e Joseph Briggs classificou

"diferenças entre países nas dinâmicas do mercado de trabalho

pós-pandemia" como a terceira principal causa do desempenho superior da

produtividade dos EUA desde 2019 — atrás das tendências de produtividade

preexistentes e diferenças de medição que podem exagerar o crescimento da

produtividade por hora nos EUA. Ainda assim, parece que a maneira desordenada

dos EUA de lidar com um choque histórico no mercado de trabalho teve seus

méritos.

Quando eu trabalhava no Banco Francês e Brasileiro, notei

como a contratação de qualquer funcionário era um parto, sendo necessárias

autorizações locais e da matriz na França. Numa das minhas visitas, aprendi que

qualquer funcionário contratado naquele país, sua demissão tardava algo como 6

meses no mínimo, mesmo no período de experiência, isso para que ele pudesse

encontrar outro emprego. Além disso, precisava justificar muito bem o motivo.

Não surpreende que durante a pandemia, como relata o artigo,

os governos europeus adotaram uma postura de manter os empregos mesmo com a

economia parada, enquanto os americanos usaram padrões de mercado. De uma

maneira geral, esse protecionismo exagerado existente na Europa, magnificado

principalmente na França, distancia a economia deste continente da americana.

Outro fator fundamental que coloca uma camisa de força nessas economias é o uso

da moeda única, pois no passado, como ocorreu depois da Segunda Guerra Mundial,

a política cambial estabelecida por cada país permitia ajustar a produtividade

com a desvalorização da moeda, o que não acontece hoje em dia.

Não é surpresa que a Europa enfrenta problemas de

competitividade, acarretando descontentamento do povo que busca mudanças de

tempos em tempos. Mas o mais provável é que daqui a algum tempo a direita perca

espaço para a esquerda e assim vai. Se uma mudança de atitude das pessoas que

agem de forma a colocar o governo como responsável por gerar bem-estar sem que

seja preciso nenhum sacrifício da população, acrescido de um sistema de câmbio

fixo, “est très difficile”.

No post dane-se-o-planeta fiz os seguintes

comentários sobre a Nasdaq 100: ... “Como não fiz atualizações na semana

passada, a onda 4 azul deu uma virada durante o dia na última sexta-feira e

desde então vem subindo no que considero ser a onda 5.5.5 conforme indicado no

gráfico, situando-se muito próximo do objetivo baseado na minha hipótese” ...

- David, por que não muda de vez para o cenário mais agressivo? Vamos para a emoção e pronto!

Dinheiro não é capim! Não posso fazer isso sem que exista

uma evidência mais concreta para adotar esse plano. Essa evidência virá com o

tempo, tenha paciência.

Sobre a Nvidia, meus comentários foram: ... “A

'queridinha do mercado' atingiu novas máximas ontem chegando a U$ 1.250, também

próxima do objetivo de U$ 1.320. O que fazer aqui também? Defini no gráfico uma

área que denominei de Conforto onde a onda 4 verde poderia se retrair.

Preferiria não ver abaixo de U$ 1.063, embora o stop loss esteja distante em U$

921” ...

Como havia comentado, a Nvidia já está negociando com split de 10 x 1, assim os preços anteriores devem ser divididos por 10. Em movimentos ascendentes íngremes, fica muito difícil uma contagem de ondas em intervalos menores. O leitor pode ter a sensação de que o Mosca está perdido pelas mudanças de objetivo tão frequentes. Espero que esse exemplo possa servir como guia em situações como essa. É uma bolha? Não sei, mas enquanto estiver em alta e adotando o stop loss protetivo, vamos navegar nela. Como podem notar, ultrapassando o nível de U$ 132, o próximo se encontra em U$ 163. O stop loss protetivo agora seria em U$ 106,95.

- David, que loucura essa ação? Não para de subir! Tem gente comparando com a bolha dos anos 2000, o que você acha?

Veja esse gráfico abaixo, a comparação entre a relação do

SP500 e a Nasdaq tanto em termos de preços como de lucros.

Parece haver uma diferença importante entre esses dois momentos: na bolha ponto com, não existia lucro nas empresas de tecnologia, apenas esperanças futuras, enquanto agora os lucros em grande parte existem e são robustos. Tudo isso não elimina a possibilidade de estarmos numa bolha. Podem estar certos de que em algum momento vai existir uma correção, e quanto mais subir a bolsa, maior deve ser esta correção. Eu tenho uma visão otimista num prazo mais longo, mas isso não é suficiente para comprar, desligar o monitor e ir para a praia — embora às vezes seja a melhor coisa a fazer! Hahaha ...

O SP500 fechou a 5.431, sem variação; o USDBRL a R$ 5,3822, com alta de 0,34%; o EURUSD a € 1,0703, com queda de 0,30% ‑ estou elevando o stoploss para o nível de entrada a € 1,0810; e o ouro a U$ 2.331, com alta de 1,22%.

Fique ligado!

Fico me perguntando se as bolsas da Europa não estão caindo por conta de uma eventual crise econômica. Não que a mudança política não seja preocupante, mas o corte dos juros podem significar que a desaceleração já está em curso. Agora a resiliência da bolsa americana, com altas espetaculares em grandes empresas de tecnologia essa semana, não pode terminar bem. O caso da ratificação, pelos acionistas da Tesla, do incrível bônus do Elon Musk, usando metade da receita anual da empresa para favorecer uma única pessoa, mostra que algo não está correto na percepção dos investidores.

ResponderExcluirEm relação as bolsas da Europa acredito mais que seja a preferência pela americana. Não está tão ruim assim em termos absolutos. Como você acompanha meu trabalho sabe que eu estou em dúvida se está chegando uma correção maior de 10% a 15% ou se vai continuar subindo com pequenas quedas. A alta recente começa a colocar mais peso na segunda hipótese. Let's see!

Excluiresqueci: mal está a bolsa brasileira!

ResponderExcluirQual corretora você utiliza para suas operações?

ResponderExcluir