2022: Bumbum na parede #SP500

Diferentemente

de 2021, o Mosca tem uma visão mais cautelosa sobre o ano em curso. Com

uma perspectiva de queda das bolsas internacionais em algum momento do ano —

provavelmente no segundo semestre —, todo cuidado é pouco nas posições. Caso

ocorra o que estou esperando, este será um ano para testar o retorno dos trades

que eu proponho. Mas, sempre que existem ameaças, existem também oportunidades.

Hoje o post será sobre esse tema, mas antes de iniciar gostaria de enfatizar o

risco que a China corre em função de sua política de Covid zero, infligindo lockdowns

a partir do surgimento de uma nova onda, conforme relata o artigo de Nathaniel

Taplin no Wall Street Journal.

A

China enfrentou com sucesso a variante Delta em rápida expansão em 2021, mas

a um custo alto. Medidas duras repetidas para anular surtos

locais prejudicaram seriamente o setor de serviços, o consumo e o

crescimento. Agora, uma variante ainda mais contagiosa está batendo na porta.

Isso significa um impacto ainda maior no crescimento?

Parte

do problema para Pequim é simplesmente um jogo de números. Se pesquisas

preliminares indicando que o Omicron é muito

mais transmissível, mas menos mortal

do que a Delta

se sustenta, então as interrupções econômicas nos países ricos —

o que diminuiu a demanda por serviços e aumentou a demanda por bens chineses em

2020 e 2021 — podem se mostrar relativamente transitórias e pequenas. Isso

removeria um apoio crucial ao crescimento chinês que ajudou a compensar o

impacto das medidas de controle draconianas da China. Ao mesmo tempo, essas

medidas podem ter que ser usadas com mais frequência — e intensificadas — para

manter o Omicron afastado. Os fabricantes asiáticos no exterior, cujas

populações já têm imunidade natural substancial ou altas taxas de vacinação,

também podem ser menos propensos a fechar novamente para uma variante mais

suave, o que significa mais concorrência para uma torta de exportação de

crescimento mais lento.

Após um início desastroso, o

monumental esforço da China para controlar a Covid-19 funcionou bem ao longo do

final de 2020 e razoavelmente bem em 2021, apesar dos custos econômicos

crescentes. A partir de agora, as consequências — tanto políticas quanto

econômicas — podem ficar maiores.

A política chinesa valia na situação anterior onde

os riscos de contaminação eram muito maiores que os mostrados pela Omicron. Segundo

os especialistas, essas ondas deverão se tornar comuns daqui em diante, mas com

a imunização de rebanho seus riscos passam a ser limitados a um grupo de

pessoas mais frágeis. E como a China irá se portar, vai fechar a economia de

forma intermitente? Não faz sentido. Por outro lado, as vacinas chinesas têm se

mostrado pouco eficazes, sugerindo que eles devessem importar as fabricadas no

exterior. Mas aí não seria uma declaração de fraqueza? Nós pelo menos, nessa

situação estamos em situação privilegiada pelo elevado percentagem de

vacinados.

Em relação aos riscos de 2022, Ben Carlson em seu

site Wealth of Common Sense elenca três principais, vejamos:

Tenho

enxergado o mercado com um copo meio-cheio ultimamente, então eu provavelmente deveria

equilibrar as coisas com alguns riscos potenciais.

Cisnes

negros fizeram furor em 2008. Todos os anos as pessoas agora publicam suas

listas de eventos altamente improváveis que poderiam ter um grande impacto nos

mercados.

Aqui

estão meus três maiores para 2022:

1.

2.

3.

Sinto

muito, mas você provavelmente não vai prever o próximo cisne negro. Ninguém previu que uma pandemia

alteraria a vida como a conhecemos no final de 2019/início de 2020.

E

os riscos do cisne branco?

Quais

são

os riscos que estão por aí e podem ter um impacto nos mercados,

mas não necessariamente provar ser um evento excepcional?

Os

maiores riscos são muitas vezes os que não vemos chegar, mas os

riscos menores ainda podem causar algum desconforto a curto prazo.

Você sempre pode falar de guerra

ou alguma outra variante maluca ou um colapso da civilização como a conhecemos,

mas aqui eu vou me concentrar em riscos relacionados ao mercado.

1.

Inflação. O mercado de títulos ainda não parece estar muito

preocupado com a inflação acima de 6%. Sim, o rendimento do tesouro de

10 anos subiu um pouco na última semana, mas ainda está pairando em torno de

1,7%, longe da taxa de inflação atual.

Há muitos fatores em jogo

aqui, mas é possível que o mercado de títulos simplesmente não acredite que a alta inflação está aqui para ficar.

Mas

e se estiver?

O

mercado de ações é um grande hedge contra a inflação mais alta no longo prazo.

Pode ser um hedge decente no curto prazo, mas a inflação persistentemente alta

não é boa para o retorno das ações.

Olhei

para trás os retornos anual para o S&P 500 que

remonta a 1928 e comparei-os a diferentes regimes de inflação:

Você pode ver que 0% a 3% é o ponto ideal. Os retornos nominais são realmente muito bons quando a inflação está em 6% ou mais, mas esses retornos são engolidos pela inflação quando você avalia uma base real.

O

ano passado foi um dos melhores anos registrados com uma inflação tão alta. O único retorno real maior com

uma inflação de 6% ou mais foi em 1975.

As

ações

podem continuar indo bem com o aumento dos preços, mas as corporações só podem repassar preços mais altos por um certo

tempo. Em algum momento, a inflação acima da média torna-se um vento contrário para o mercado de ações.

2.

O Fed. Em 2018 tivemos duas correções de dois

dígitos no mercado de ações dos EUA:

Na véspera de Natal daquele ano estávamos basicamente em território baixista. Na época, ninguém sabia por que o mercado estava caindo. Não havia uma boa razão.

Depois

do fato, a maioria das pessoas concordou que eram as taxas de juros aumentadas

pelo Fed:

O Fed elevou as taxas para mais de 2% e mudou abruptamente de curso após a queda do mercado. As taxas de hipoteca também subiram para cerca de 5% na época, então foi um ciclo de aperto bem decente.

Eu

não

sei mais qual é a linha de separação para essas coisas, mas é possível que muito aperto do Fed

possa descarrilar o mercado de ações novamente.

E

da última

vez eles não tinham inflação ou crescimento econômico mais alto para

enfrentar, então é difícil vê-los inverter o curso tão rapidamente se os

mercados não gostarem de taxas mais altas.

A

história

nem sempre rima, se repete ou retweeta, mas não está fora de questão que o

mercado de ações fique um pouco nervoso se o Fed embarcar em uma onda de

aumento de taxas.

3.

As ações subiram demais. Por que a bolsa caiu em

1987? Existem todas essas razões técnicas sobre estrutura de mercado e proteção

de carteira, mas a maioria das pessoas não se dá conta que as ações subiram

cerca de 40% nos primeiros oito meses do ano antes da queda da Black Monday.

E

isso depois que o mercado já tinha subido quase 150% de 1982 a 1986.

Às vezes, a razão pela qual as ações caem é

porque elas sobem muito em um curto período de tempo e os investidores procuram

uma desculpa para embolsar alguns ganhos.

De

abril de 2020 até o final de 2021, o S&P 500 subiu 90%. É

um retorno maciço em um período de 21 meses. Basta olhar para onde se

classifica esse retorno quando se tem uma janela de 21 meses que remonta a

1950:

Só foi mais alto no mercado de alta dos anos 50.

Adivinha

o que se seguiu a esse boom de quase dois anos?

Houve

uma correção de 11% em um mês no outono de 1955. Então, no verão de 1956, as ações caíram 15%. Menos de um ano

depois, o único mercado de queda da década de 1950 começou quando as ações caíram quase 21%.

Os

retornos ainda eram excelentes ao longo dessa década, mas as árvores não subiram até o céu e as correções foram uma extensão natural de grandes

ganhos.

Ficaria

mais surpreso se não tivéssemos uma correção de 10 a 20% nos próximos 18 meses.

Aqui

se encaixa a beleza da análise gráfica. Sem precisar “encontrar” motivos para

correções, essa técnica permite encontrar com antecedência períodos mais

propensos a que isso ocorra. Essa técnica tem como pano de fundo o resultado da

movimentação de todo mercado, sendo assim, o comportamento dita os preços ao

invés dos fundamentos. Afinal, é melhor estar certo ou ganhar dinheiro?

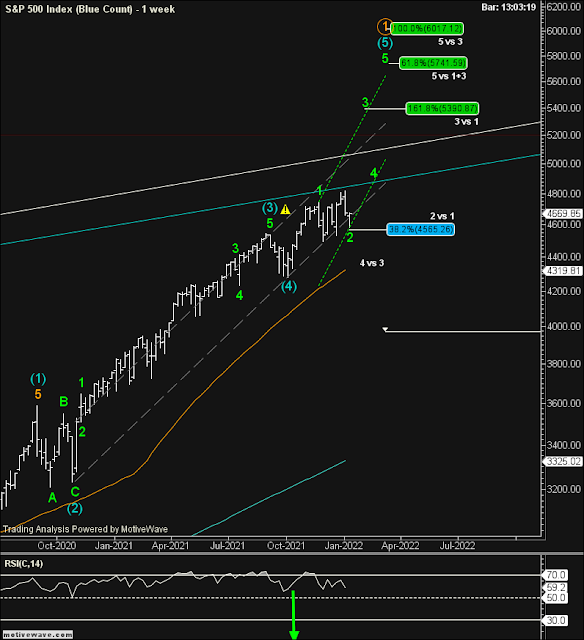

No

post uma-explicação-simples, fiz os seguintes comentários sobre o SP500: ...” A correção em andamento deveria ter uma retração máxima

contida no nível anotado como stop loss. O esperado é que possa

atingir o patamar entre 4.620/4.600, para daí em diante readquirir impulso, o

que o mercado está chamando de Santa Claus rally “ ...

Ontem o SP500 chegou a atingir a mínima de 4.582, com os temores do Fed e previsões de analistas de 4 altas de juros para 2022, por sinal o mercado já dá como praticamente certa essa possibilidade. Pela configuração ocorrida, acredito que esse pode ter sido o final da correção, mas só os próximos dias poderão confirmar.

Considerando essas premissas, o SP500 deveria atingir 5.470, em seguida uma correção e finalmente 5.700, sendo a partir daí que poderia ocorrer a correção mais importante que venho enfatizando. Para daqui em diante vocês saberem a que me refiro, vou denominá-la de FF — final da farra! Não entendam como final do ciclo de alta, mas como um período de correção mais extenso e uma queda mais profunda. Notem os leitores que o gráfico acima é de janela semanal, e para que saibam sempre qual a janela de cada gráfico, enfatizei essa informação com a seta em verde.

O

SP500 fechou a 4.713, com alta de 0,92%; o USDBRL a R$ 5,5665, com queda de

1,70%; o EURUSD a € 1,1368, com alta de 0,37%; e o ouro

a U$ 1.822, com alta de 1,16%.

Fique

ligado!

Comentários

Postar um comentário