Estabilidade traz instabilidade #nasdaq100

O

movimento das bolsas neste início de ano está trazendo muita insegurança aos

investidores. A volatilidade, que andava muito baixa até o final do ano

anterior, mudou de cara. Os mercados estão oscilando durante o dia de forma

aparentemente errática, abrem subindo e revertem para a queda no decorrer do

dia, e vice-versa.

No

meu entender, existe uma batalha entre os analistas dos bancos, que em sua

maioria reforçam a compra de ações para aproveitar a queda que ocorreu, e os

economistas que enxergam o risco da economia americana, principalmente na

execução da retirada de estímulos e do ajuste da taxa de juros pelo Fed.

Olhando sob esse prisma, faz todo sentido o que ocorre nas bolsas.

Baryy

Ritholtz, em seu blog The Big Picture, faz uma analogia com o teste de Rorschach,

usado pelos psicólogos para examinar as características da personalidade e o

funcionamento emocional do paciente.

A natureza bipolar do mercado cria um quadro

confuso; uma tela em branco sobre a qual podemos projetar nossas próprias

esperanças e medos. Todas as nossas falhas comportamentais favoritas ficam

escancaradas, com a excitação do mercado nos levando a fazer exatamente o que a

evolução nos preparou para fazer por tanto tempo.

Embora

você possa ou não ter vivido sua própria

versão da reação de Luta ou Fuga, certamente foi

testemunha de uma série de comportamentos emocionais que estão

pré-programados em nosso cérebro . Aqui

estão alguns que a maioria de nós

combateu pessoalmente estes dias:

Viés

de confirmação: Na mesma época

em que Kahenmann conheceu Tversky, Simon conheceu Garfunkel. Eles estavam em

campos muito diferentes, mas exploraram ideias semelhantes: Em The Boxer, a segunda dupla cantou

"Still,

a man hear what he wants to hear And disregards the rest.".2 A ação

caótica e confusa do mercado é

o cenário perfeito para nossa tendência

natural de encontrar evidências que confirmem nossas crenças

e expectativas pré-existentes. Pior ainda, não

buscamos provas que "desconfirmam" e, assim,

perdemos a chance de evitar grandes erros.

Falácia

da Narrativa: Logo após

o encerramento de ontem, eu referenciei a influência

indevida da narrativa vista através

das manchetes na televisão. Podemos elogiar o pensamento de Burton Malkiel, mas

odiamos acreditar que muito do que está acontecendo é aleatório.

Assim, encontramos conforto na elaboração de narrativas, com heróis e vilões e

contos do bem contra o mal, para explicar o que está acontecendo no mundo. Essas

jornadas de heróis são mais toleráveis do que a alternativa: um universo aleatório

e indiferente. As narrativas trazem

ordem aparente ao caos, criam racionalidade onde não há nenhuma, mas nos

permitem funcionar apesar do temor existencial. (Minha própria teoria de

estimação é que TUDO

é narrativa, mas isso é

outra discussão).

Eu acrescento: Outro fator que reforça essa atitude

tem a ver com a ideia de Nietzsche que é melhor uma explicação que nenhuma.

Viés

de Ação: Temos a tendência

de preferir fazer algo diante da incerteza ou confusão,

mesmo quando as evidências esmagadoras indicam que nossas ações,

em média, tendam a causar danos, e a inação

seja

um curso mais eficaz. "Primeiro, não

faça mal", disse Hipócrates,

exceto nas finanças, onde ele ao

mesmo tempo tem razão

e é amplamente ignorado. Isso provavelmente se relaciona com a "Ilusão

de controle", de que fazer algo, qualquer coisa! nos permite manter

firmes nossas falsas crenças de que estamos de alguma forma no comando de

nossos destinos.

Note

que não estou me referindo a um reequilíbrio

pré-planejado (quando X ocorre, então

faça Y), mas sim, à tendência

a agir por agir.

Princípio

da Incerteza: Meu próprio

conceito de estimação, que afirma que, à

medida que os mercados (ou guerra, política, etc.) se tornam cada vez mais

desafiadores, perdemos a capacidade de nos iludir que entendemos o que está

ocorrendo atualmente ou que podemos prever o que é provável que aconteça mais

tarde. Assim, o que costumamos entender como "Incerteza" é

mais parecido filosoficamente com um momento de clareza. Uma vez que não

podemos mais mentir para nós mesmos, percebemos o quão

pouco entendemos, para nossa própria grande decepção. Isso é

humilhante, e às vezes, aterrorizante.

Nossa

melhor esperança para que nossos portfólios

(e nossa saúde mental) sobrevivam a esses erros

cognitivos e vieses comportamentais é que pelo menos nos tornemos autoconscientes

sobre eles. Talvez com um pouco de iluminação e sorte, evitemos os piores impactos que

estes têm em nossos retornos de investimento a longo prazo.

Ninguém

vai à TV e declara: "É

uma caminhada aleatória imprevisível!" Então

o que você recebe em vez disso são

muitas racionalizações efêmeras e cognitivamente tendenciosas que a)

não

são

especialmente perspicazes; e 2) não o ajudam com seus investimentos.

As

informações mais úteis que posso

compartilhar com vocês: Bem, não são minhas expectativas para os mercados

("elas vão flutuar"). Também não é útil adivinhar quanto tempo e até

onde o Fed vai elevar as taxas para parar a inflação (que é, no máximo, apenas parcialmente

impulsionada pelas políticas

do Fed de aumento de liquidez e Taxa de Juro Zero).

O

que eu acredito que é mais útil é lembrá-lo dos erros comportamentais que tendemos a cometer

quando os mercados ficam instáveis e dos clichês que você

deve evitar. Também ajuda estar ciente das pesquisas mais

valiosas (acadêmicas ou não) que ajudam a fornecer contexto e insight. Só

porque o trabalho foi feito décadas atrás não significa que não seja mais

válido.

Isso

me leva a Minsky: Ele teorizou que a estabilidade econômica

— expansão, aumento dos fluxos de

caixa, crédito amplamente disponível, aumento dos preços dos ativos, ou o que entendemos

mais geralmente como prosperidade econômica — leva a excessos. Às vezes é muita

alavancagem ou crédito muito fácil ou taxas que são muito baixas; também pode

se manifestar em um mercado altista estendido, muito capital ao redor, ou uma

euforia especulativa (ou alguma combinação de tudo isso).

Essa

é

a ideia central pela qual Minsky é mais conhecido: A estabilidade gera

instabilidade; sua hipótese

de instabilidade financeira sugere que a prosperidade traz recessões e que os

mercados altistas terminam em desabamentos. O ciclo continua e

volta a girar.

Sim,

isso é uma simplificação

excessiva, mas vale a pena recordá-lo em momentos como estes. A baixa

volatilidade de 2021, com não mais do que uma redução de 5%, voltou a ser

revertida para a volatilidade normal e quedas.

Não

estou sugerindo que este seja o fim do mercado de alta ou deste ciclo; isso não

é

evidente para mim (ainda). Foi muito evidente em 2000 e depois novamente em

2008; não ficou evidente

em 2020. E assim, embora este

possa ser o começo do fim, parece muito mais uma pausa

prolongada antes do fim do jogo do que qualquer outra coisa.

Minsky

faleceu aos 77 anos em 24 de outubro de 1996. Ele não

viveu o suficiente para ver exatamente o quanto os mercados validaram seu

trabalho: a estabilidade dos anos 1990 levando à implosão das ponto.com ou como

a alta nos anos 2000 levou à Grande Crise Financeira. Desconfio que ele

apreciaria a instabilidade de 2022 vindo logo após a estabilidade de 2021.

Todas essas menções são importantes em momentos de

dúvida. Quando o mercado está subindo, ficamos de certa forma estáticos

observando a alta e lamentando que poderíamos ter investido antes e mais. Já

quando começa a cair, um temor de que possa vir um crash coloca as pessoas sob

tensão, e como mencionado acima, estamos sujeitos a essas atitudes.

O que fazer? Primeiro, se esse movimento de queda

ao redor de 10% fez você perder o sono, é muito provável que você tenha

investido em risco mais que sua tolerância permite — nesse caso, recomendo diminuir

a posição. Se, ao contrário, você não está preocupado e acredita que será mais um

dos percalços que ocorrem, provavelmente está com uma posição adequada.

Eu comentei em um post anteriormente, mas não custa

repetir: sua carteira de risco deve oscilar entre um mínimo e um máximo de

acordo com seu perfil de risco. Esse intervalo deve ser administrado de tal

forma que você possa se aproveitar dessas flutuações. No meu caso, uso a

análise técnica para dimensionar essa métrica. Nesse quesito, como comentei nesta

semana tormenta-nas-bolsas, não acho que deveríamos estar no mínimo do

intervalo, talvez no meio. Existe um cenário descrito a seguir onde deveríamos

estar na mínima, mas não está confirmado, mesmo assim, irá existir um momento que

se poderá diminuir - veja as observações de hoje na seção técnica.

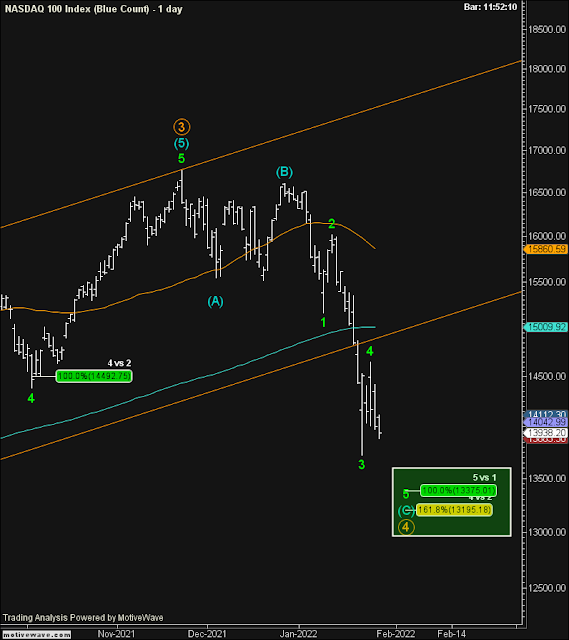

No post prova-de-fogo,fiz os seguintes comentários sobre a nasdaq100: ...” Desde a máxima ocorrida em 22 de novembro até ontem, a queda já atingiu aproximadamente 13%. Esse estrago se deveu a precificação feita pelo mercado por conta das alterações comunicadas pelo Fed” ...

A correção ganhou uma dimensão maior do que seria esperado, e como no caso do SP500 citado acima, existem 2 possibilidades ...” não se pode descartar a hipótese da onda 2 mencionada no post de final de ano tropeço-no-caminho-sp500 estar em curso em função de uma onda 1 que terminou precocemente” ... Ainda continuo com a opção do cenário principal que seria da continuidade da alta com um objetivo ao redor de 19.000. Esse objetivo só poderá ser melhor calculado depois do término da correção em curso.

Nesse cenário, a nasdaq 100 teria ainda uma nova queda que deveria se situar no intervalo marcado no retângulo entre 13.300 – 13.200, para só então começar o movimento de alta. Uma outra hipótese é de que a queda terminou, neste caso é necessário que o nível de 15.165 seja ultrapassado.

- David, e o caso mais preocupante você não

vai mostrar?

Não pretendia, mas acho importante os leitores conhecerem essa opção, pois na melhor das hipóteses já se familiarizam com a queda mais profunda que antevejo.

Como podem notar, o término da queda atual se daria no mesmo ponto em ambos os casos, o que difere entre eles é que nesse caso a recuperação se daria em 3 ondas para terminar a onda B (azul) e em seguida uma queda levaria a nasdaq 100 em algum dos pontos destacados no retângulo.

Como podem ver, não será nada, nada agradável.

- Ok David, vamos imaginar que a queda atual

termine, como vamos saber se a recuperação se refere ao seu cenário preferido

ou a esse último mais tenebroso?

Se você notar destaquei na onda B (azul) uma

formação em A,B,C (verde); sendo assim, se a recuperação for em 3 ondas podemos

esperar que na sequência deverá ocorrer a queda na onda C (azul). Se isso

acontecer, devemos reduzir as posições em bolsa ou até iniciar uma posição

vendida. Continue a acompanhar o Mosca.

Neste momento podemos notar a dificuldade de

navegar nas correções, as possibilidades são muitas. É importante ser flexível

e não ficar preso a uma única configuração.

Não existe nenhuma posição em aberto.

O SP500 fechou a 4.431, com alta de 2,43%; o

USDBRL a R$ 5,3674, com queda de 0,72%; o EURUSD a € 1,1143,

sem variação; e o ouro a U$ 1.791, com queda de 0,30%.

Fique ligado!

Comentários

Postar um comentário