A recessão foi cancelada? #SP500

Hoje pela manhã, o banco Goldman Sachs reduziu para 15% a

probabilidade de ocorrer uma recessão nos EUA. Dado minha vivência ao redor de

economistas, acredito que a chance, na verdade, segundo esse banco e 0%, mas

não vão se comprometer com um número tão radical melhor cover the ass caso

algo saia errado.

Seus argumentos para essa mudança são: “esta mudança reflete

a continuação de notícias encorajadoras sobre a inflação, uma perspectiva

favorável de rendimento real e a diminuição do fosso entre empregos e

trabalhadores para um pouco acima do seu nível pré-pandemia. O Fed e seus pares

do mercado desenvolvidos deverão reduzir as taxas em menos do que os mercados

esperam, tanto porque a taxa neutra deverá fixar-se acima da norma pós-GFC como

a atividade permanece resiliente”.

Outro analista se pergunta se a recessão já ocorreu em 2022,

pois por dois trimestres seguidos o PIB apresentou taxas negativas. Imagino que

ele quisesse provocar o assunto, pois a queda do PIB é uma condição necessária,

mas não suficiente para o governo declarar tal fato.

John Authers, um cético sobre a resiliência da economia americana, comentou na Bloomberg a calma vivida nos mercados durante o verão no Hemisfério Norte.

Ninguém fez nenhuma grande

tentativa de perturbar para sacudir o barco. Mesmo o simpósio anual de

banqueiros centrais em Jackson Hole, Wyoming, no final de agosto, criou poucas

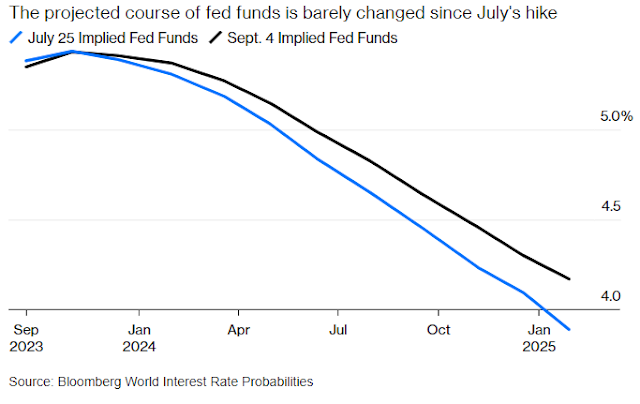

notícias. Para ilustrar, os operadores do mercado futuro de fed funds parecem

confiantes de que seu caminho previsto para o Federal Reserve até o início de

2025 está quase certo. Desde a última alta de juros, em julho, as estimativas

mudaram ligeiramente para cima, mas a mudança não é grande - o mercado estava

preparado para cinco cortes até janeiro de 2025 antes, e agora caiu para

quatro.

Expectativas conforme o

esperado

Também é surpreendente que a volatilidade esteja se dissipando. Dados surpreendentemente fortes nos EUA, um passo importante para uma política monetária mais apertada no Japão e dados profundamente preocupantes da China fornecem ampla desculpa para os mercados macros se movimentarem. Mas não são. O índice MOVE de volatilidade dos títulos está agora em seu nível mais baixo desde a véspera da crise bancária regional dos EUA no início deste ano, enquanto o índice CVIX de volatilidade atual também está perto de suas mínimas para o ano.

Mantendo a calma e continuando

Tudo isso é mais notável porque há uma mudança clara no front, o qual é o aumento constante dos rendimentos dos títulos do Tesouro de data mais longa. Eles estão se consolidando em níveis não vistos em 15 anos, com uma média de mais de 4% por 50 dias de negociação - a primeira vez que isso é verdade desde o verão pré-Lehman de 2008:

Os rendimentos estão aumentando

Os rendimentos de 10 anos têm uma

média de 4% durante 50 dias de negociação

No jargão cada vez mais usado, parece que as estimativas de r* — a chamada taxa neutra na qual a política monetária não é restritiva nem expansiva — estão aumentando. R* é tema de um dos debates mais acalorados da classe econômica. Ou deve conduzir toda a política econômica, ou é um número que só pode ser conhecido em retrospectiva. Mas, em geral, se a economia é relativamente dinâmica, faria sentido que as taxas se fixassem em um nível mais alto, enquanto elas são menores quando estiver lenta. Esse é exatamente o padrão do rendimento de 10 anos no gráfico acima. Então, isso representa um aumento constante na taxa natural à medida que o crescimento permanece resiliente, ou os rendimentos mais altos dos títulos implicam que as taxas (e os rendimentos) estão agora se tornando verdadeiramente restritivos. O chair do Fed, Jerome Powell, abordou o assunto na passagem mais discutida de seu discurso em Jackson Hole, e pareceu estar do lado do último. Mas com algumas ressalvas:

As taxas de juro reais são

agora positivas e muito acima das estimativas dominantes da taxa neutra. Observamos

a atual postura da política como restritiva, pressionando para baixo a

atividade econômica, as contratações e a inflação. Mas não podemos identificar

com certeza a taxa neutra de juros e, portanto, há sempre incerteza sobre o

nível preciso de contenção da política monetária.

Ele disse ainda que o crescimento

nos EUA foi maior do que o esperado até agora neste ano, uma avaliação com a

qual praticamente todos concordariam.

Do jeito que está, no entanto, o

mercado está apostando implicitamente que a força econômica se deve ao fato de

que as defasagens de uma política

monetária mais apertada se faça sentir, estão se mostrando mais longas do que o

normal. As somas excepcionais de dinheiro recebidas pelas famílias dos EUA

durante a pandemia, seguidas por uma longa oportunidade de travar taxas baixas,

oferecem uma explicação plausível para um longo atraso.

Ayako Yoshioka, gerente sênior de

portfólio do Wealth Enhancement Group, endossou essa visão:

Powell estava correto ao notar

que r* não é algo que seja facilmente detectado. Provavelmente é mais um

intervalo do que um número específico. E mesmo tentar definir esse intervalo é

difícil de fazer com previsão contra retrospectiva. Acho que eles entendem os

efeitos defasados e estão no momento de esperar para ver. Estamos começando a

ver a deterioração do crédito. A inadimplência está aparecendo. As perdas com

empréstimos estão aumentando. Eles estão cientes de todas essas coisas. É prudente

ir a um ritmo muito mais lento. Eles não querem quebrar nada.

O estresse de crédito não é

evidente nos preços de mercado no momento. Os títulos de alto rendimento

voltaram a uma máxima de 17 meses. Mas é o crédito que vai dominar as atenções

nos últimos meses deste ano.

Podemos relaxar? Talvez, mas

gostaria de compartilhar a ideia do Deutsche Bank, que foi um dos únicos

economistas que vem acertando a evolução da economia. Eles esperam que a

recessão ocorra no final deste ano ou início do próximo.

Os dados referentes as folhas de pagamento agora se normalizaram completamente com base na média móvel de 3 milhões. Dado que isto aconteceu com pouco estresse no mercado de trabalho, este é um desenvolvimento muito favorável. Mas para haver uma aterrissagem suave perfeita, a dinâmica de rápido declínio e as revisões em baixa terão de parar em breve. Caso contrário, um pouso suave será apenas um caminho para um pouso forçado. Observe que todos os dados de emprego deste ano foram rebaixados, com a de junho revisada para baixo duas vezes, de + 209 mil para + 105 mil.

Em outros estudos, analisamos o

que acontece após a última alta do Fed no ciclo dos últimos 70 anos, o que é a

situação atual, dado que o mercado considera agora que a última alta do Fed

provavelmente ocorreu em julho. Analisamos também os extremos dos dados

imobiliários dos EUA, o aumento da inadimplência, o déficit orçamental dos EUA

muito superior ao esperado, os ventos contrários enfrentados pelos papéis do

tesouro americano, a recente fraqueza na Europa e na China, e um olhar para os

últimos dados de emprego e quadro da inflação.

Em conclusão, a história da aterrissagem

suave ganhou impulso e os dados suavizaram-se bastante. Mas estamos entrando no

período de pico do aperto das políticas e o fogo cruzado da história será mais

intenso nos próximos trimestres. Portanto, tenha em mente que, mesmo que os

dados pareçam promissores para uma aterrissagem suave, a menos que haja um

choque repentino, qualquer viagem para uma aterrissagem forçada tem de passar

primeiro por sinais de uma aterrissagem suave.

Tudo deve revisitar em breve.

Qualquer recessão nos EUA até agora teria sido historicamente muito precoce,

dados todos os atrasos. Não poderemos mais dizer isso daqui a 6 meses.

Vamos deixar essa disputa (briga)

com os economistas, afinal não temos compromisso com nossas opiniões como eles,

o nosso é com o bolso.

N post procuram-se-gênios fiz os seguintes comentários sobre o SP500 com uma “receita de bolo”:

...

"Quais são os parâmetros para me guiar neste cenário: a onda b) em

laranja deve caminhar de forma “tortuosa” como expus no post

acima ...” tende a dar dois passos para frente e um a um e meio para

trás” ..., ficar contida entre 4.547 (pode ser abaixo) / 4.607, em seguida um

movimento de queda a terminar em 4.400 ou 4.290.

Quais

são os níveis ou movimentos que requerem atenção: se ao invés da onda b)

em laranja, o movimento se materializar de forma mais impulsiva, isso

poderia indicar que a onda 4 verde terminou e estaríamos no início

da onda 5 verde.

O

que não poderia acontecer: A bolsa dar uma meia volta e cair abaixo de 4.335,

nesse caso surgem opções de queda maiores” ...

A “receita de bolo” em mercados financeiros não funciona como na culinária, os “ingredientes” mudam. O Mosca iniciou um trade de compra na nasdaq100 cujos parâmetros foram expostos no post teimosia-custa. Usando o mesmo raciocínio, o SP500 passaria a contemplar uma nova configuração cujo objetivo seria 4.876 / 4.940.

Por que da mudança? Se estivesse seguindo a alternativa citada no post acima, e como eu destaquei “tende a dar dois passos para frente e um a um e meio para trás”. Essa observação se refere ao movimento marcado no retângulo e por enquanto não tem nada para trás!

- David, por que então você não

mete ficha e compra o SP500 também?

Por uma simples questão de risco,

não posso descartar totalmente o modelo acima. Por sinal, nesta alta, ainda não

se completou as 5 ondas.

O SP500 fechou a 4.496, com queda

de 0,42%; o USDBRL a R$ 4,9735, com alta de 0,73%; o EURUSD a € 1,0718,

com queda de 0,70%; e o ouro a U$ 1.925, com queda de 0,64%.

Fique ligado!

Comentários

Postar um comentário