Teimosia custa #Nasdaq100

Uma história trazida por Gregg Wolper da Morgnistar chamou

minha atenção. O relato é sobre uma gestora de fundos de ações Oakmark que se

encontra no mercado há mais de 30 anos e administra um montante de U$ 328

bilhões, ficou com as ações do Credit Suisse por 20 anos na carteira. Como

poderão notar no texto, essa escolha propiciou lucro a seu fundo num

determinado período, mas ele se agarrou a seus “fundamentos” que previam preços

ainda maiores, porém, essas ações acabaram virando pó quando da venda desse

banco ao UBS em março deste ano.

Quando David Herro, gestor-chefe da Oakmark International OAKIX, vendeu a

última das ações do fundo no Credit Suisse no início deste ano, não foi uma

transação comum. Esta não foi uma aposta de barganha que ficou aquém. O Credit

Suisse já foi um dos principais bancos suíços. Herro era dono dela há duas

décadas. Durante grande parte desse tempo, ele foi um de seus apoiadores mais

proeminentes. Muitas vezes, ele dava uma visão otimista do Credit Suisse quando

a maioria dos outros investidores nútria dúvidas.

Mas, no final, o Credit Suisse se tornou notório, associado,

não, a uma gestão de patrimônio respeitável, mas a escândalos, passos em falso,

penalidades regulatórias e uma queda no preço das ações. Quando Herro se desfez

dessas ações finais, um relacionamento longo e conturbado, marcado por

decepções e controvérsias, havia terminado. Não à toa, ele disse recentemente à

Morningstar que, após a venda final, parecia que um peso imenso havia sido

retirado de seus ombros.

O desafio do investidor de valor

Herro, que administra a Oakmark International desde sua

criação em 1992, é conhecido como um investidor de valor – aquele que procura

empresas cujos preços das ações estão deprimidos porque as empresas são

pequenas ou obscuras, têm potencial não reconhecido ou enfrentam problemas reais,

mas corrigíveis. Herro colocou o Credit Suisse no último campo e ficou com ele

através de suas dificuldades. Com muitas outras participações ao longo dos

anos, os instintos contrários de Herro – sua disposição de desrespeitar a

sabedoria convencional – valeram a pena. Desta vez, não.

Uma notável troféu de desgraças

Herro comprou pela primeira vez o Credit Suisse para o fundo

no verão de 2002. Dado o tamanho da base de ativos da Oakmark International, e,

porque outros veículos da Oakmark também a possuíam, a Harris Associates –

conselheira da Oakmark – tornou-se um dos principais acionistas do banco, nos

últimos anos detendo mais de 8% de suas ações. Herro tornou-se um dos

apoiadores mais visíveis do Credit Suisse (exceto nas vezes em que se tornou seu

crítico mais vocal). Ele também não opinou apenas de fora; reunia-se

regularmente com a administração do banco.

Os anos iniciais foram de alegrias – as ações dispararam nos

cerca de quatro anos depois que Herro as comprou. Mas no restante do

relacionamento de duas décadas da Oakmark International com o Credit Suisse,

uma notável panóplia de problemas perseguiu este outrora respeitado banco

suíço. Embora nenhum tenha igualado o espetáculo da

fuga furtiva do CEO da Nissan, Carlos Ghosn, do Japão, escondido em uma caixa,

alguns chegaram perto. O número e a variedade desses incidentes foram tão

vastos que uma

linha do tempo da Morningstar cobrindo apenas os últimos três anos lutou

para encontrar espaço para todos eles.

Os delitos se estenderam por uma série de coisas. Entre

elas, a violação das sanções dos EUA contra o Irã; permitir a evasão fiscal na

Alemanha, Itália e Estados Unidos; não detectar lavagem de dinheiro por uma

rede de drogas búlgara; contratação de detetives particulares para espionar um

colega recém-falecido e outros; um escândalo de suborno envolvendo empréstimos

de Moçambique – também conhecido como o caso dos "títulos de atum"; e

em 2021, envolvimentos desastrosos com o fracassado fundo de hedge americano

Archegos e o credor britânico Greensill. Tem

mais.

A reputação do Credit Suisse caiu drasticamente ao longo do

período, e o preço de suas ações despencou.

Preço mensal das ações do Credit Suisse

O Credit Suisse não foi o único grande banco envolvido em atividades duvidosas ou ilegais durante esse período. Mas o nível e a frequência de sua má conduta se destacaram mesmo quando colocados nesse contexto desanimador.

Por que Herro possuía – e continuava a ser dono – do

Credit Suisse

Herro deteve o Credit Suisse por mais de duas décadas.

Embora geralmente ficasse perto do topo da carteira, não era um ponto fora da

curva. Raramente teve o maior peso, e foi consistentemente acompanhado no top

10 da carteira por outros bancos europeus - mais notavelmente BNP Paribas BNP, Intesa Sanpaolo ISP e Lloyds

Banking Group LLD.

Os quatro bancos normalmente tinham pesos aproximadamente semelhantes na

carteira.

A ação teve um desempenho notavelmente bom nos anos

seguintes – até que seu preço afundou durante a crise financeira global. No

verão de 2008, em meio a esse colapso, Herro expressou confiança, dizendo aos

analistas da Morningstar que o Credit Suisse era uma das empresas que ele

sentia que seria capaz de prosperar apesar das condições terríveis devido a sua

posição de liderança em seu campo.

No entanto, os problemas continuaram a atormentar o banco de

investimento, que não apenas registrou fraco desempenho financeiro, mas também

foi responsável pela maioria das embaraçosas e custosas disputas regulatórias e

legais do Credit Suisse. Alguns anos e muitas manchetes desagradáveis depois,

Herro continuou sendo um apoiador do Credit Suisse, mas com uma ressalva.

Da vigilância secreta a uma amarga batalha na sala de

reuniões

A confiança de Herro permaneceu intacta mesmo após o

escândalo que levou o Credit Suisse para além das manchetes financeiras nos

tabloides. Em 2019, executivos do Credit Suisse foram flagrados realizando

vigilância sobre um colega recém-falecido, suspeitando que ele recrutasse outras

pessoas para se juntar a ele no banco rival UBS. Eles instruíram detetives

particulares a segui-lo de carro e a pé. Ao perceber que estava sendo

perseguido, confrontou o detetive e registrou um boletim de ocorrência. Mais

tarde, ficou claro que ele não havia sido o único executivo do Credit Suisse

sob vigilância.

O caso bizarro – que incluiu o aparente suicídio de um

empreiteiro de segurança contratado pelos executivos do Credit Suisse que

planejavam a operação – tornou-se uma manchete da cobertura jornalística por

meses depois.

O CEO do Credit Suisse na época, Tidjane Thiam, foi

criticado. Uma investigação independente concluiu que Thiam não sabia da

campanha de espionagem, que foi atribuída ao diretor de operações do banco. Mas

os críticos argumentaram que Thiam era responsável pela cultura que permitia

tal comportamento. Herro

chamou o caso de "uma novela e

uma distração", conforme o The Wall Street Journal, mas defendeu

Thiam. Herro ficou impressionado com o amplo plano de reorganização de Thiam -

que incluía a reforma do banco de investimento - e instou o conselho de

administração a manter Thiam. Ele aconselhou os diretores a destituírem o

presidente do Conselho, Urs Rohner, em vez disso. Herro argumentou que Rohner,

que ocupou cargos de liderança no Credit Suisse por muito mais tempo do que

Thiam foi CEO, tinha mais culpa pelos muitos erros do banco. Mas a diretoria foi

em frente e forçou a saída de Thiam.

Herro criticou com raiva a decisão. No entanto, ele

continuou a acreditar no futuro do Credit Suisse.

O ponto de inflexão que não foi

Herro agora admite que deveria ter aproveitado essa

oportunidade para ir embora. O CEO que havia implementado mudanças que Herro há

muito desejava – e que estavam dando frutos nos resultados financeiros do banco

– saiu de cena. Permaneceram no comando o presidente em quem ele não tinha

confiança e o conselho que havia rejeitado explicitamente seu conselho. Por que

ficar por aí?

Herro diz que um dos principais motivos foi que Rohner disse

que sairia em um ano, e Herro imaginou que o novo CEO, e não Rohner, tomaria as

principais decisões nesse período. No entanto, mesmo que essas expectativas

justificassem a permanência por um tempo após a saída de Thiam, Herro poderia

ter mudado de ideia a qualquer momento depois disso. De fato, os eventos do ano

seguinte ofereceram mais incentivo para vender.

Constantemente nas manchetes – e não no bom sentido

No início de 2021, mais dois escândalos abalaram o Credit

Suisse. Primeiro, a Greensill Capital, uma empresa financeira do Reino Unido

envolvida em operações complexas de empréstimos, entrou em colapso.

Descobriu-se que o Credit Suisse estava profundamente envolvido com a empresa e

seu CEO. Mais tarde, os reguladores suíços concluíram que o Credit Suisse

"violou seriamente suas obrigações de supervisão" no caso.

Algumas semanas depois, o Credit Suisse se envolveu no fim

do fundo de hedge norte-americano Archegos Capital. Uma revisão de um

escritório de advocacia externo colocou a culpa em "uma falha fundamental

de gestão e controles" no banco de investimento do Credit Suisse e

acrescentou que seu foco em maximizar os lucros de curto prazo "permitiu a

tomada de risco voraz da Archegos". Mas Herro não se intimidou, divulgando

o potencial da empresa em uma entrevista no final de março de 2021 à Bloomberg

TV. Os danos podem ser reparados, disse ele, expressando confiança na cadeira

que chega para enfeitar as coisas.

Apesar da turbulência, ainda no segundo e terceiro

trimestres de 2022, Herro ainda estava comprando ações do Credit Suisse para a

Oakmark International, mesmo quando ele cortou muitas outras participações.

Suficiente!

Algumas semanas depois, porém, Herro finalmente desistiu.

Ele diz que a gota d'água foi um complicado plano de reestruturação que incluiu

uma proposta de cisão do banco de investimento. Pode-se pensar que essa ideia

atrairia Herro, mas ele

disse ao Financial Times que a estrutura do plano era "pesada e

muito mais cara em termos de queima de caixa do que esperávamos”.

O caso da defesa — e o que deu errado

Uma criança problema mesmo. Mas, embora vender um filho não

seja uma opção, vender uma ação é. Herro poderia ter vendido o Credit Suisse a

qualquer momento. Por que ele não fez?

Primeiro, Herro, um investidor astuto, não estava imaginando

as coisas quando elogiou o braço de gestão de patrimônio do Credit Suisse. Foi,

de fato, uma das maiores e mais conceituadas dessas operações.

Em segundo lugar, ao avaliar uma empresa, os gestores de

fundos não simplesmente montam uma carteira das "melhores" empresas,

por mais definidas que sejam; eles equilibram a qualidade de uma empresa e suas

perspectivas futuras com o preço de suas ações.

Em terceiro lugar, sempre que Herro tinha motivos para

duvidar da sabedoria de se manter, sempre havia uma razão para permanecer: um

novo CEO, um novo presidente, um plano de ação revisado ou um compromisso de

finalmente ceder na gestão de riscos

O que deu errado? Mais notavelmente, uma mentalidade sempre

otimista pode levar a um ciclo interminável de esperanças frustradas.

O que podemos aprender?

A história da Oakmark International com o Credit Suisse é

complexa. Os investidores de fundos que esperam tirar uma lição simples

provavelmente serão escassos. Escolher fundos que compram apenas as ações mais

populares seria uma receita para o desempenho médio ou pior. Idem para evitar

gestores que ficam com empresas oprimidas quando parece óbvio que devem pagar

fiança. Investimentos difíceis ou controversos muitas vezes compensam mais

adiante.

Entendo que a Morgnistar, empresa que faz avaliações de

fundos, buscou contemporizar essa situação mostrando em outra parte do artigo

que esse fundo não foi tão mal assim. Não é meu ponto de vista, essa situação é

bizarra como um gestor pode se apaixonar tanto por uma ideia ou opinião. Para mim

foi teimosia. Eu não teria recursos aplicados com esse gestor.

Aproveitando, outro dia fui arguido sobre um retorno

negativo num fundo multimercado de uma grande instituição que extrapolava seus

concorrentes. Fui pesquisar o motivo. A explicação dada é que o gestor estava

vendido na nasdaq100. Fiz um pequeno cálculo e percebi que a proporção dessa

posição em relação ao total era elevada, apresentando aí erro de exposição.

Perguntei o motivo dessa posição e a resposta é que ele esperava que a economia

americana entrasse em recessão onde as empresas seriam afetadas.

Isso ocorreu entre maio/junho quando essa ideia ‑recessão,

perdia adesão. Perguntei se manteve a posição e a reposta foi afirmativa.

Recomendei que pedisse o resgate. Os motivos dessa orientação são dois: tamanho

da posição num mercado que o gestor aqui do Brasil tem pouca familiaridade, e

segundo pela teimosia, pois deveria ter zerado a posição independente do que

ele achava em função do estrago que causou ao fundo.

Nos fundos multimercados o cliente dá carta-branca ao gestor

que pode cometer erros durante a gestão, é aceitável. Porém, se os erros

cometidos podem comprometer a reputação do fundo, não adianta o eventual

brilhantismo de seu gestor.

Eu já passei momentos terríveis durante minha vida

profissional e na sua grande maioria foram ocasionados pela falta de

disciplina, tanto no posicionamento quanto no andamento da operação. A pior

coisa que pode acontecer é virar “torcedor” o que aconteceu nos casos acima,

bem como em diversos da minha vida. O stop loss tem que ser sagrado.

Hoje foi publicado os dados de emprego nos EUA coma criação

de 187 mil novas vagas, um decréscimo numa avaliação trimestral média passando

de 238 mil para 150 mil. A taxa de desemprego saltou para 3,8% vinda de 3,5% e

no meu entender, essa é a melhor dado para o Fed – explicação a seguir, em

relação ao aumento dos salários, mantiveram-se estáveis em 4,3% em 12 meses.

Por que a taxa de desemprego subiu tanto de um mês para o outro?

A razão é que o Labor Participation Rate subiu para 62,8, indicando que

mais americanos saíram da toca e resolveram procurar novas vagas. Como o

gráfico a seguir mostra, esse patamar é o maior desde fevereiro 2020,

retornando à normalidade.

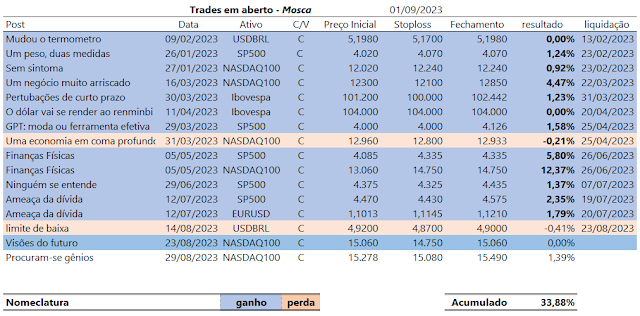

No post qual-o-prazo-do-longo-prazo fiz os seguintes comentários sobre a nasdaq100: ... “ vejam a seguir o gráfico com a hipótese que venho trabalhando. Tudo parece perfeito nessa contagem, mas o mercado não poderia ter virado da forma que virou ontem e, caso rompa o nível de 14.557, se poderá contar cinco ondas, conforme destacado em azul, o que praticamente elimina essa contagem” ...

Nesta semana a nasdaq100 teve uma recuperação importante, o que tornou minha observação acima um ponto fora da curva sem que comprometesse o quadro principal como eu temia. Desta forma, decidi arriscar novamente com uma compra no rompimento anotado no gráfico em 15.278 e stop loss a 15.080. O objetivo seria visto de hoje em 17.572, a ser mais bem calculado se a bolsa suba.

- David, você não se define?? O Mosca está parecendo day trader!

Sou obrigado a concordar com você, não que o Mosca é

agora opção de operações de curto prazo, mas essas várias entradas e saídas

indicam dúvida no cenário adotado. Quais os motivos dessa dúvida? A alta

valorização que já ocorreu este ano, algumas possibilidades na estratégia de

curto prazo, e o fato dessa entrada se dar na onda 5 verde que de certa forma é terminal do

movimento. Por outro lado, a configuração da nasdaq100 parece livro texto e

ainda existe teoricamente uma alta superior a 10%.

A estratégia que tenho adotado são de stop loss curtos, o que como contrapartida podem gerar muitas entradas.

O SP500 fechou a 4.515, com alta de 0,18%; o USDBRL a R$ 4,9395, com queda de 0,32%; o EURUSD a € 1,0774, com queda de 0,62%; e o ouro a U$ 1.940, sem variação.

Fique ligado!

Comentários

Postar um comentário