África: na zona do rebaixamento (sempre!) #SP500

Na existência do Mosca, não me recordo de ter

feito nenhum post sobre a África, um continente que deverá ter 1/3 da população

no final deste século. Foi bairrismo meu? Não, como relata Javier Blas na

Bloomberg, foi mais uma década perdida. Será que vai mudar? Acho difícil neste

mundo de tecnologia, onde o que vale é o estudo e não a mão de obra sem

qualificação. Quem sabe. Como o Brasil, vai virar o fornecedor de commodities

para o mundo.

O mal-estar social e político do continente é sintoma de suas

dificuldades econômicas – não a causa.

A série de golpes de Estado que assolam a África subsaariana

- pelo menos nove tentativas em três anos - mais um mal-estar político em todo

o continente provocaram alguns questionamentos. O que deu errado? Muitos

ponderaram uma miríade de fatores, desde a crescente influência russa até a

corrupção contínua. Mas esses são sintomas, não causas, do que realmente aflige

o continente: a crise econômica.

A dependência total das commodities tem se mostrado

prejudicial (comentário meu: será o caso do Brasil no futuro?). Em toda a

região, os custos dos empréstimos subiram para níveis insuportáveis; os empréstimos

chineses e o investimento direto estrangeiro estão secando; e o legado da

recente crise da Covid persiste. Os ministros das Finanças africanos terão de

fazer escolhas impossíveis entre pagar os salários dos funcionários públicos,

manter escolas e hospitais abertos ou compensar os investidores estrangeiros.

As pessoas estão fartas de os governos não conseguirem melhorar as condições.

Misture isso com uma população jovem e cada vez mais urbana que consome

vorazmente as redes sociais, e você tem um coquetel explosivo.

Quando muito, é surpreendente que o continente não esteja

sofrendo mais caos social e político.

O Fundo Monetário Internacional e o Banco Mundial devem

realizar sua reunião anual no Marrocos no próximo mês, o que marcaria um

retorno ao continente africano pela primeira vez em 50 anos e uma oportunidade

para os líderes globais se concentrarem na região. Não está claro, no entanto,

se os planos mudarão devido à devastação perto de Marrakech causada

pelo terremoto mortal da semana passada.

Rasgaram cartazes de campanha do presidente deposto do

Gabão, Ali Bongo Ondimba, e de seu partido político, o Partido Democrático

Gabonês (PDG). Fonte: AFP

Medir o bem-estar econômico em um continente tão vasto e

diverso como a África - 54 países mais vários territórios cuja independência é

disputada - é difícil. Generalizações e referências aproximadas são

inevitáveis. O resultado é, obviamente, imperfeito. Mas, apesar de suas

deficiências, nada melhor do que olhar para o produto interno bruto per capita

da região como uma medida de prosperidade.

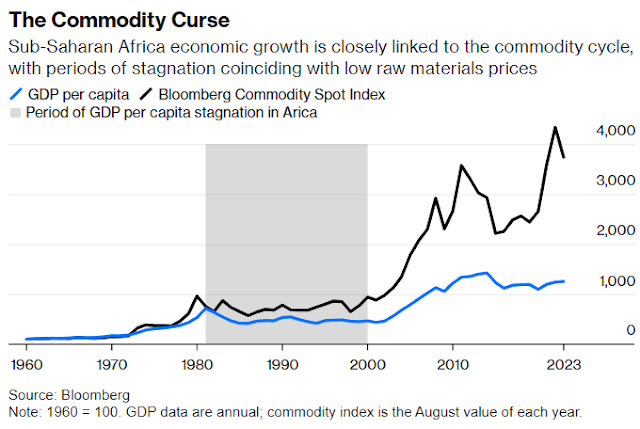

Nessa métrica, os problemas são claros: o PIB per capita da

África Subsaariana atingiu o pico em 2014 em US$ 1.936 e, desde então, caiu

mais de 10%, para cerca de US$ 1.700 este ano. No mesmo período, o PIB per

capita global subiu quase 15%.

Olhar para a África subsaariana através desta lente econômica revela uma dura verdade: os problemas sociais e políticos da região são mais uma consequência do que uma causa. As pessoas já não sentem que estão melhor, ou que os filhos estarão.

O risco de mais uma década de estagnação da renda pessoal é

real e seria um resultado terrível para o continente mais pobre do mundo. A

África é particularmente vulnerável porque uma grande parcela de sua população

já vive abaixo do limiar da pobreza, e suas classes trabalhadoras e médias

emergentes são mais frágeis do que em outros lugares, flutuando entre o

sustento e a penúria.

Como disse Mthuli Ncube, agora ministro das Finanças do

Zimbabué, há alguns anos, durante o seu tempo como economista-chefe do Banco

Africano de Desenvolvimento, o estatuto de classe média na África não é de

sentido único, mas sim uma "porta giratória". Para muitos, essa porta

continua a girar, empurrando as famílias de volta para a pobreza.

As fortunas econômicas da África estão intimamente ligadas

ao mercado de commodities. Quando os preços do petróleo, cobre, cacau e outras

matérias-primas estão altos, o continente tende a se sair bem. As décadas de

1950 e 1960, quando muitas nações africanas conquistaram a independência das

potências coloniais europeias, foram uma era de ouro. A Europa e a Ásia

precisavam de commodities africanas para a reconstrução do pós-guerra, e a

África desfrutava de um rápido crescimento econômico.

Mas a dependência do continente em commodities se tornou uma

maldição. Os preços baixos, a má gestão, a corrupção, as guerras e o legado do

colonialismo dificultaram o desenvolvimento da África durante grande parte das

décadas de 1980 e 1990. Em 2001, o PIB regional per capita na África

Subsaariana era menor do que em 1981. Tornou-se o "continente sem

esperança" aos olhos de muitos investidores.

Então, a partir do início dos anos 2000, o boom da China

impulsionou os mercados de commodities, e as fortunas do continente mudaram

drasticamente. À medida que os preços do petróleo, cobre e milho dispararam de

2004 a 2014, o PIB per capita regional mais do que dobrou. Consultores e

investidores rapidamente abandonaram seu clichê de "continente sem

esperança". Uma nova foi cunhada: a África em ascensão.

O tema não durou muito. Para empresas de consumo, como

Nestlé e Unilever, a aposta na nascente classe média do continente não era

certa.

O problema é que elevar o PIB per capita pode ser uma luta cansativa contra o crescimento populacional em expansão. Nas últimas duas décadas, o tamanho da população subsaariana dobrou para 1,2 bilhão. Com a população se expandindo a uma taxa de, pelo menos, 2,5% ao ano, a região precisa crescer sua economia em uma boa velocidade apenas para ficar parada.

Para que o PIB per capita cresça até, digamos, uma taxa anual saudável de 2,0%, seu crescimento econômico tem que subir para quase 5%. Isso está ao alcance quando o vento sopra na direção certa e, de fato, foi o que aconteceu no início dos anos 2000 graças aos preços mais altos das commodities. No entanto, tudo são ventos contrários agora. O Banco Mundial disse isso sucintamente no início deste ano, comentando que o crescimento econômico na África era "insuficiente para reduzir a pobreza extrema e impulsionar a prosperidade compartilhada a médio e longo prazo".

Com o Ocidente amplamente preocupado com a invasão russa da Ucrânia e a China cada vez mais olhando para dentro, os problemas econômicos da África não receberam atenção suficiente. Washington DC parece desinteressado: Donald Trump não pôs os pés na África durante o seu mandato na Casa Branca; O presidente Joe Biden também não viajou para a região, exceto por uma breve parada no Egito em 2022 para participar de uma cúpula da ONU sobre mudanças climáticas.

Uma reunião do FMI e do Banco Mundial em outubro seria uma

oportunidade importante para os líderes globais se concentrarem nas questões

que assolam o continente. Há vários problemas econômicos para os formuladores

de políticas desembaraçarem, mas eles podem ser resumidos em três grandes

baldes.

Primeiro, há o aperto de financiamento. A África é, de

longe, a região mais atingida pelo aumento das taxas de juros dos EUA. Desde

que o Federal Reserve começou a apertar sua política monetária em março de

2022, encerrando uma década e meia de dinheiro fácil, a região não conseguiu

explorar o mercado internacional de títulos. Para a África, que só começou a

levantar dinheiro de investidores estrangeiros a sério em 2004-2005, a mudança

foi um choque.

Nos 10 anos anteriores a 2023, os países da África Subsaariana emitiram, em média, quase US$ 10 bilhões por ano em títulos internacionais, injetando fundos muito necessários em suas economias. Quénia, Ruanda, Moçambique e Angola emitiram os seus primeiros títulos em moeda forte. O mercado de dívida externa foi particularmente importante após a crise financeira global de 2008-2009 e em 2020-2021 durante os piores dias da pandemia. Cada vez que o crescimento se enfraqueceu, a máquina da dívida resolveu o problema, proporcionando aos países uma corrida do açúcar de curto prazo.

O atual aperto de financiamento agrava uma tendência

prolongada que já dura anos: o nível de dívida pública na África Subsaariana

mais do que triplicou desde 2010. Como resultado, a carga de juros está

aumentando, em alguns casos chegando a um quinto da receita do país. Isso se

deve em parte a uma maior dependência de financiamento caro baseado no mercado,

como empréstimos de tradings de commodities e títulos internacionais,

juntamente com um declínio de longo prazo nos orçamentos de ajuda do Ocidente e

da China. Além disso, as moedas locais se desvalorizaram acentuadamente em

relação ao dólar americano desde meados de 2022, aumentando ainda mais o custo

de manutenção de títulos em moeda forte.

A menos que as taxas de juros dos EUA caiam em breve – algo

que as autoridades do Fed disseram recentemente que não aconteceria – o aperto

vai piorar. Dois países, Zâmbia e Gana, já deram calote em sua dívida externa.

Muitos outros que enfrentam um muro de vencimento em 2024, 2025 e 2026 serão

forçados a refinanciar seus títulos emitindo novos papéis com rendimentos bem

acima de 10%, ou cortar os gastos do governo para encontrar dinheiro para pagar

os investidores estrangeiros.

"Os problemas da dívida estão aumentando", diz Gregory Smith, autor de Where Credit is Due: How African Debt Can Be a Benefit Not a Burden. "Não vamos ver uma onda de inadimplência, mas temos enormes encargos com dívidas que não podemos resolver facilmente."

O segundo problema é outro tipo de aperto de financiamento,

mas da ajuda externa, da China e do setor privado.

Antes da abertura do mercado internacional de títulos para

as nações africanas, o dinheiro dos doadores ocidentais preenchia as lacunas.

Nos últimos anos, no entanto, os orçamentos de ajuda ocidentais foram reduzidos

devido a necessidades internas prementes. De acordo com estimativas do FMI, a

ajuda oficial ao desenvolvimento, que equivalia a quase 4% do PIB da África

Subsaariana no início dos anos 2000, caiu para cerca de 2,5% em 2022. Com o

Ocidente gastando pesado em casa, subsidiando consumidores durante uma crise

energética na Europa e direcionando dinheiro para o exterior para apoiar a

Ucrânia contra a Rússia, há muito poucos sinais de que a ajuda à África esteja

prestes a aumentar novamente em breve.

Por vários anos, a lacuna deixada pelos doadores ocidentais

foi preenchida pela China, interessada em ampliar sua presença diplomática no

continente para garantir fluxos de commodities e contratos de infraestrutura

para seus gigantes domésticos. Mas Pequim também recuou. De um recorde

histórico de mais de US$ 28 bilhões em 2016 - quando os empréstimos chineses à

África superaram a ajuda combinada à região fornecida pelos governos americano,

francês, britânico e alemão - Pequim reduziu seus empréstimos para uma mínima

de 16 anos de US$ 1,9 bilhão em 2020. Desde então, os empréstimos chineses se

estabilizaram em grande parte. Angola, Quênia, Etiópia, Zâmbia e Sudão, que se

beneficiaram da generosidade chinesa, estão entre os mais atingidos.

O dinheiro ocidental e chinês não é a única fonte de dinheiro que está secando. O setor privado também cortou. O investimento direto estrangeiro, uma medida de investimento transfronteiriço de longo prazo em empresas, fábricas e projetos, caiu na África Subsaariana para uma mínima de 22 anos de US$ 7,2 bilhões em 2022, de acordo com dados do Banco Mundial. Os fluxos de IDE atingiram o pico de US$ 45 bilhões em 2012 durante os últimos dias do boom de commodities liderado pela China.

Com menos dinheiro em caixa, os países africanos estão

fazendo escolhas difíceis, incluindo a redução de recursos para o

desenvolvimento crítico de longo prazo, como cuidados de saúde – e, por sua

vez, enfraquecendo o potencial de crescimento da região. "Se medidas não

forem tomadas, esse aperto de financiamento prejudicará os esforços da região

subsaariana para construir uma população qualificada e educada e ser a força

motriz da economia global nos próximos anos", de acordo com Abebe Aemro Selassie,

chefe do departamento do FMI para a África.

O terceiro balde de problemas inclui o modelo de crescimento

liderado por commodities do continente, o legado de crises passadas e o impacto

das mudanças climáticas.

O aperto de financiamento ocorre em um "momento muito

infeliz", de acordo com o FMI, já que a região enfrenta elevados

desequilíbrios econômicos devido a múltiplas crises legadas. A mais recente é a

pandemia de Covid-19, mas as cicatrizes do conflito civil e do colonialismo

também estão presentes. E as fortunas econômicas da região ainda permanecem

intimamente ligadas ao ciclo das commodities, tornando a África mais vulnerável

do que outras a uma desaceleração chinesa.

Por enquanto, os preços das commodities se recuperaram um

pouco, com o petróleo pairando em uma máxima de quase um ano de US$ 90 o

barril. Mas, como os países produtores de petróleo do Oriente Médio

descobriram, o poder de compra de um barril de petróleo - ou tonelada de cobre

ou libra de café - não é o que costumava ser. Depois que a inflação dos EUA e

da Europa disparou para níveis não vistos em 30 anos, os preços das commodities

ficaram aquém dos dos produtos manufaturados, enfraquecendo os termos de troca

da África.

Mas nem tudo é desespero. As perspectivas econômicas para a

África não são as de 10 anos atrás, mas são muito melhores do que as terríveis

previsões do final dos anos 1990. A inflação, mesmo que elevada, permanece sob

controle; a democracia, mesmo que fraca, é a norma; e as finanças públicas

estão, na maioria dos casos, em melhor forma do que antigamente. Mas os

problemas são reais.

Em risco não está apenas a prosperidade de uma região que

abrigaria mais de 3,5 bilhões de pessoas em 2100 – cerca de um terço da

população global até então. Sem melhores condições de vida – e é disso que se

trata o PIB per capita – não há chance de que a democracia e a liberdade sejam

sustentadas ou que as nações tenham recursos para se adaptar às mudanças

climáticas.

É melhor o Ocidente começar a prestar atenção agora, antes

que seja tarde demais.

Embora o artigo seja longo, permite uma visão histórica bem

detalhada. Tenho a impressão de que o continente está encilhado, uma vasta

população dependendo de um único produto para troca, que além do mais é

volátil. Embora a mão de obra é “de graça”, nenhuma empresa grande pretende se

instalar por lá, acredito por total falta de qualificação e condições

empresariais.

Como dizia um colega, numa briga em que um dos lados não tem

nada a perder, é o outro que perde. Com um crescimento populacional

elevadíssimo para os padrões ocidentais, esse excesso deverá transbordar —

prevejo migrações por toda parte do mundo mais adiante neste século, aumentando

seu PIB per capta marginalmente (diminuição da população) e diminuindo o de

outros países.

Como alerta Javier Blas, é melhor o Ocidente prestar atenção

ao que poderia fazer para ajudar – haja bolsa família para sustentar toda essa

população. Não vejo um desenrolar positivo.

Este ano parece que meu time Santos será rebaixado. Cada

jogo é uma tortura, fico torcendo para terminar logo e não perder de goleada. Não

vejo como poderá reverter, mesmo tendo ainda muitos jogos para o término do

brasileirão. Se acontecer o rebaixamento, não vou assistir aos jogos na série B.

De certa forma, a situação da África é semelhante, mas tem duas grandes

diferenças: primeiro, se trata da sobrevivência de seres humanos; e segundo,

não tem a menor chance de voltar para a série principal.

Ao terminar, talvez fosse melhor eu não ter tido acesso a

esse material!!!

No post a-recessão-foi-cancelada fiz os seguintes

comentários sobre o SP500: ...” O Mosca iniciou

um trade de compra na nasdaq100 cujos parâmetros foram expostos no post teimosia-custa. Usando o mesmo raciocínio, o SP500 passaria a

contemplar uma nova configuração cujo objetivo seria 4.876 / 4.940” ...

Passada uma semana, nem temos mais a posição da nasdaq100. A razão da liquidação é semelhante: as dúvidas que tenho em relação ao SP500. Como anotado a seguir, a onda 4 verde pode não ter acabado conforme os símbolos em verde e laranja, o primeiro com cara de triângulo, o segundo com uma queda mais acentuada.

- David, se você acha que vai subir mais à frente, por que não fica comprado e relaxa?

É uma dúvida interessante, mas não se adequa bem a meu

estilo. No caso que você está propondo, teria que estabelecer um stop loss bem

folgado e ficar de observador, torcendo para que não seja o caso mais sinistro,

como comentei anteriormente (gráfico abaixo). E não menos importante, eu vou

tirar alguns dias de férias; sendo assim, não vou publicar entre 18/09 até 04/10.

Embora de férias, vou ficar de olho nos mercados e caso seja

necessário público – aliás, o que faço sempre!

O SP500 fechou a 4.462, com queda de 0,57%; o USDBRL a R$ 4,9503,

com alta de 0,40%; o EURUSD a € 1,0726, com queda de 0,20%; e o ouro

a U$ 1.912, com queda de 0,47%.

Fique ligado!

Outdoor Fake! A África não dá english

ResponderExcluirAugusto acho que é difícil ser fake pois a foto foi publicada na Bloomberg.

ResponderExcluir