O impensável pode acontecer #EURUSD

Hoje os mercados estarão “mortos”; talvez aqui no Brasil

não. O pronunciamento do Ministro Haddad ontem pela TV para anunciar as medidas

foi ridículo — não só pelo teor, mas também pela forma. Onde já se viu um Ministro

da Fazenda fazer a apresentação de um programa usando “filminhos” políticos?

Fazenda tem que ser técnica. Em relação ao conteúdo, aconteceu o que eu temia:

o pacote é um embrulho com a inclusão da isenção de imposto para quem ganha R$

5.000/mês, vinculada a um aumento de impostos para os “mais ricos” — palavra

usada de forma corriqueira pelo PT. Corre o risco de ter apenas a ponta passiva

funcionando, pois, como depende de aprovação, uma parte pode ser aprovada, e a

outra não. Além disso, há maneiras de escapar dessa tributação para os “muito,

muito ricos”.

A vivência no mundo financeiro me ensinou que não se pode

confiar 100% em qualquer cenário futuro. Partindo dessa premissa, como gestor

financeiro de uma dívida, jamais concentre o vencimento. Quando eu trabalhava

no Banco Francês e Brasileiro, nem pensava nessa possibilidade. Fiquei até

mal-acostumado, pois, por ser estrangeiro, o público enxergava que, se houvesse

qualquer problema, a matriz cobriria. Era verdade? Provavelmente. Não iriam

arriscar sua reputação internacional. Por via das dúvidas, nunca precisei de

nada deles.

Agora, na minha rápida passagem pelo banco BMC, a história

foi diferente. Mesmo tendo 1/3 do total de ativos em liquidez, uma corrida

bancária ocorreu quando o trio ABC — Auxiliar, Bamerindus e Comind — quebrou.

Mesmo com essa liquidez, a solicitação de recompras de CDB explodiu, exaurindo

todos os recursos e mais um pouco.

A equipe econômica será totalmente reformulada — com exceção

do Fed, que segue um mandato — com a posse de Trump a partir de janeiro. Nesta

semana, ele anunciou Scott Bessent para o Tesouro, um nome bem recebido pelo

mercado devido à sua vivência em empresas financeiras, inclusive em um hedge

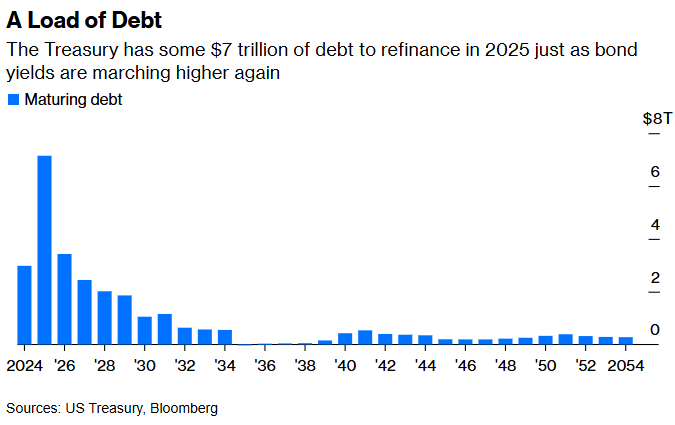

fund. Um artigo publicado por Robert Burgess na Bloomberg chamou minha atenção.

O título adianta o assunto: Bessent tem uma montanha de U$ 6,7 trilhões de

perigo esperando no Tesouro.

A secretária do Tesouro, Janet Yellen, foi alvo de críticas

neste ano de economistas como Nouriel “Dr. Doom” Roubini por intensificar a

emissão de títulos do Tesouro de curto prazo. Eles essencialmente acusaram

Yellen de adotar essa estratégia deliberadamente para reduzir a participação de

títulos do Tesouro de longo prazo, suprimindo os custos de empréstimos e,

assim, estimulando artificialmente a economia em um ano eleitoral. Meu colega

da Bloomberg Opinion, Jonathan Levin, desmascarou essa teoria da conspiração há

alguns meses.

Entretanto, a abordagem de gestão da dívida não está isenta

de consequências — consequências que certamente causarão noites insones para

Scott Bessent, escolhido por Donald Trump como secretário do Tesouro. Embora

Yellen possa não ter tentado manipular as taxas de mercado, a decisão de

aumentar a emissão de dívidas de muito curto prazo significa que uma quantidade

excepcionalmente alta de empréstimos vencerá no próximo ano — US$ 6,74 trilhões

até o momento. Isso representa cerca de um quarto dos US$ 28 trilhões de dívida

pública negociável dos EUA em circulação. “Posso garantir 100% que não há tal

estratégia”, disse Yellen à Bloomberg News em uma entrevista em julho, em

resposta a uma pergunta sobre se seu objetivo era aliviar as condições

financeiras. “Nunca discutimos nada do tipo.”

Em 2023, as taxas de inflação caíram significativamente e continuaram seu rápido declínio na primeira metade de 2024. Parecia que o Federal Reserve começaria a reduzir as taxas de juros de forma agressiva, resultando em custos de juros mais baixos quando toda essa dívida vencesse, economizando bilhões de dólares aos contribuintes. (Como ex-presidente do Fed, Yellen tem um excelente entendimento sobre como o banco central pensa e formula sua política monetária). Além disso, a corrida presidencial era considerada imprevisível, com espaço para que Trump não fosse reeleito, evitando assim a implementação de novas tarifas pesadas, plano que a maioria dos economistas acredita que reacenderia a inflação e aumentaria os custos de financiamento.

Avançando para os dias atuais, essas suposições mostraram-se

espetacularmente erradas. A inflação revelou-se mais persistente do que o

esperado, e as expectativas de cortes de taxas pelo Fed foram

significativamente adiadas. Além disso, Trump foi reeleito, aumentando as

chances de impor tarifas à China e a outros grandes parceiros comerciais, o que

poderia elevar ainda mais as taxas de inflação. O mercado de derivativos mostra

que as expectativas de inflação entre os operadores de títulos subiram cerca de

um ponto percentual nos últimos meses, alcançando os níveis mais altos desde o

início de 2023.

O que tudo isso significa são custos mais altos de financiamento para o governo, empresas e famílias. Uma pesquisa mensal com cerca de 50 economistas divulgada pela Bloomberg News na sexta-feira mostrou que eles agora esperam que o rendimento da nota do Tesouro de 10 anos termine o primeiro trimestre de 2025 em cerca de 4,26%, acima dos 3,80% previstos um mês antes. Suas estimativas de rendimento para o restante do próximo ano também aumentaram em relação ao levantamento de outubro.

Isso não é algo trivial. Escrevendo em janeiro para

investidores de sua Key Square Capital Management LLC, Bessent afirmou que

"o maior fator de risco" que impediria Trump de criar um "boom

econômico" caso fosse reeleito seria "um aumento repentino nas taxas

de longo prazo".

O governo Biden enfrentou muitas críticas por supervisionar

o aumento no custo de manutenção da dívida dos EUA, o que foi uma das

principais razões para o déficit orçamentário federal crescer para US$ 1,8

trilhão no ano fiscal encerrado em 30 de setembro, ou elevados 7% do PIB. Os

custos líquidos de juros do governo mais que dobraram desde 2020, subindo de

US$ 345 bilhões para US$ 882 bilhões no ano fiscal de 2024. É improvável que o

próximo secretário do Tesouro consiga reverter essa tendência.

Bessent, que descreveu a decisão de Yellen de emitir uma

maior proporção de títulos de curto prazo como uma "estratégia

arriscada" que "vem com custos significativos", pode direcionar

o Tesouro para mais notas e títulos de longo prazo. Uma mudança na estrutura de

vencimentos da emissão de dívida teria implicações em todas as maturidades,

escreveram estrategistas do BNY Mellon em uma nota de pesquisa de 26 de

novembro, "e sugere que a demanda por dívida de longo prazo dos EUA precisaria

aumentar". Eles estão preocupados com "uma retirada

generalizada" de Treasuries e o potencial para "uma paralisação dos

compradores".

Gerenciar os US$ 36 trilhões em dívida dos EUA (US$ 28 trilhões dos quais são negociados) é especialmente complicado porque a composição dos investidores que possuem Treasuries mudou significativamente nos últimos anos. A participação de investidores considerados insensíveis a preços — como o Federal Reserve e bancos centrais estrangeiros — caiu para cerca de 50%, o menor nível desde 1997, de acordo com estrategistas do JPMorgan Chase & Co. Essa participação era de cerca de 75% em 2015. Isso significa que mais Treasuries estão nas mãos de investidores, como fundos hedge, que estão mais dispostos a vendê-los em resposta a mudanças nas condições de mercado, potencialmente criando volatilidade e mantendo os rendimentos mais altos do que seriam de outra forma.

Para ser justo, administrar a dívida nacional nunca é uma

tarefa fácil. Embora os funcionários do Tesouro tenham uma abordagem filosófica

sobre quanto tomar emprestado e em quais prazos, eles também buscam a

capacidade de serem flexíveis. Em um discurso em junho, Josh Frost, secretário

assistente do Tesouro para mercados financeiros, explicou em detalhes que o

departamento emite dívida de maneira "regular e previsível como parte de

nossa estratégia para tomar empréstimos ao menor custo ao longo do tempo".

Desde 1980, destacou Frost, a participação dos títulos de

curto prazo (bills) já foi tão alta quanto 36% e tão baixa quanto 10%, e ficou

na faixa de 15% a 20% em apenas cerca de 13% do tempo. Isso ocorre porque esses

títulos atuam como um "amortecedor" para as flutuações nas

necessidades de financiamento ao longo de cada trimestre, explicou ele na

época, segundo a Bloomberg News. Ele ressaltou que o próprio TBAC havia

afirmado no ano passado que estava "confortável em operar os títulos de

curto prazo na faixa de sua participação histórica de longo prazo de 22,4% por

algum tempo" antes de retornar à faixa de 15% a 20%. Atualmente, os

títulos de curto prazo representam cerca de 22% do total da dívida pública

negociável, de acordo com o BNY Mellon.

Comentário meu: Vou supor que essa média de duração é ponderada pelo volume de títulos, pois, caso contrário, seria uma informação de pouca valia. Também não sei se essa média leva em consideração a data de emissão ou o estoque em determinada data. Por que todas essas observações? Parece-me estranho que o prazo médio não tenha caído com essa concentração no prazo mais curto. A única forma seria o que se chama de “Barbell”, que consiste em uma concentração de vencimento no curto e no longo prazo, com muito pouco no médio prazo, o que não parece ser o caso pelo espectro de vencimentos.

Trump, que se autodenominou o "Rei da Dívida" ao

se vangloriar de como seu império empresarial sobreviveu a múltiplas

dificuldades, enfrentará um de seus maiores testes no comando do Tesouro.

A estrutura de vencimentos dos títulos do Tesouro é

temerária. Não existe nenhuma razão que justifique qualquer encurtamento. Não

sabemos o real motivo desse encurtamento, mas sou capaz de apostar que o

secretário visava um custo menor para o Tesouro. Afinal, se as taxas de juros

iriam cair, por que alongar? Nesse raciocínio, por que emitir papéis longos?

Acontece que as coisas podem não ser como o planejado e, se a inflação subir,

acontecerá exatamente o inverso.

Não sabemos como Bessent enfrentará essa montanha de

vencimentos: se manterá a estrutura atual de emitir títulos curtos, jogando o

problema para frente, ou se distribuirá melhor os vencimentos, o que deve

pressionar a curva de juros. Por sinal, a diferença entre os títulos de 2 anos

e 10 anos voltou para 0, o que não faz sentido. Acrescente a isso a parcela na

mão do Fed, que está em processo de redução, o que gerará um aperto adicional

nos títulos a serem vendidos para o mercado.

Só posso desejar boa sorte ao futuro encarregado do Tesouro,

Scott Bessent, que terá um trabalhão no próximo ano. Vamos ver se ele aprendeu

a lição de não concentrar vencimentos de dívida.

Análise Técnica

Vou continuar dando mais ênfase ao euro, pois parece

oferecer mais oportunidades. Em relação ao ouro, continua dentro do que

publiquei no post Nvidia-sem-extravagancia. Nesse post também há a

análise sobre o euro: "A onda (iii) vermelha é pequena, como

mostra o indicador: 100% (1.04952). Isso é impossível? Não, mas normalmente a

onda 3 é a maior. Muito bem, se esse for o caso, a onda (iv) vermelha

deve ficar contida tanto em preço (€ 1,066) como em duração (poucos dias), para

em seguida voltar a cair."

Reformulei a contagem do euro para contemplar quedas maiores à frente, como venho comentando. Não vou entrar na tecnicidade, mas agora trabalho com quedas abaixo de € 1.000, embora o cenário antigo não possa ser descartado. A moeda única também se encontra numa macro correção e, como tal, não existe convicção. Vamos dançando conforme a música.

No gráfico a seguir encontra-se essa nova opção. Observando

com atenção, a liquidação de nossa posição foi prematura, pois ainda existe a

possibilidade de queda na onda 5 azul até € 1.007. A onda 4 azul

está em andamento e pode ou não ter terminado — não parece. Vou ficar de olho

nessa oportunidade. O stop loss para essa hipótese é € 1.0681. Depois de

terminada, uma longa onda 2 vermelha deve suceder, levando o euro até os

níveis apontados no círculo. Mas sugiro focar no curto prazo.

A Bolsa permaneceu fechada hoje; o USDBRL fechou a R$ 5,9815, com alta de 0,72%; o EURUSD a € 1,0554, sem variação; e o ouro a U$ 2.640, com alta de 0,21%.

Fique ligado!

Quanto a China ainda tem de títulos americanos?

ResponderExcluirMaciel nesse quesito existem duas interpretações: a oficial que aponta um volume de U$ 776 milhões em julho de 24. Esse numero já foi no passado de U$ 1,3 trilhão. Se ficar somente nessa informação tudo indica que a China está diversificando suas reservas por motivos que já sabemos (conflito com USA). Mas existe uma outra interpretação a de que parte da reserva em dólares está "escondida" de diversas formas. Eu comentei sobre esse assunto no post : https://acertarnamosca.blogspot.com/2023/06/dinheiro-debaixo-do-colchao-nasdaq100.html De uma lida e vai ver que não é tão fácil investir quantias enormes fora do dólar

ResponderExcluir