Voltando a vaca fria #IBOVESPA

Hoje, volto à” vaca fria" — uma expressão de origem

incerta, amplamente usada para retomar um assunto principal após uma digressão:

O que o Federal Reserve fará com os juros em meio a tantas incertezas? E me

deparo com um cenário que exige análise intensa para decifrar os sinais

econômicos. Ontem, Jerome Powell, presidente do Fed, esteve em Washington,

D.C., testemunhando perante o Comitê de Serviços Financeiros da Câmara dos

Representantes. Sua postura "wait and see" foi reafirmada em um

contexto de críticas acirradas, especialmente do presidente Trump, que o chamou

de "estúpido" por não baixar as taxas imediatamente. Após duas

semanas de tensões com mísseis ameaçando a estabilidade dos mercados, o

cessar-fogo nos traz de volta a esse ponto central.

A audiência de Powell foi um marco, destacando a divisão

interna no Fed sobre os próximos passos. Segundo o WSJ, ele enfatizou que a

economia americana permanece robusta, com um mercado de trabalho sólido,

permitindo ao banco central adotar uma abordagem cautelosa. A decisão unânime

de manter a taxa de juros entre 4,25% e 4,5% na reunião de 18 de junho reflete

essa prudência, mas há fissuras. Dez dos 19 membros do comitê preveem pelo

menos dois cortes este ano, enquanto sete não antecipam nenhum, revelando um

debate acirrado. A incerteza sobre os impactos das tarifas anunciadas por Trump

em 2 de abril — que podem elevar os preços ao consumidor — é o cerne da

questão. Powell admitiu que, sem essa pressão inflacionária, os dados recentes

poderiam justificar cortes, mas a cautela prevalece. Ele deixou a porta

entreaberta para uma ação em setembro, dependendo de novos indicadores, como os

relatórios de inflação de junho e julho.

Essa hesitação do Fed contrasta com as pressões externas. O

Bloomberg Opinion endossa a estratégia "wait and see", argumentando

que a opacidade das tarifas e os riscos de aumento nos preços de energia —

agravados por conflitos no Oriente Médio — justificam a postura. A inflação

subjacente, medida pelo índice de gastos com consumo pessoal (excluindo

alimentos e energia), caiu para 2,5% em abril, aproximando-se da meta de 2%,

mas projeções indicam uma alta para 3,1% até o fim do ano. Para mim, essa

dualidade entre dados otimistas e riscos iminentes é um alerta: o Fed está

navegando em águas agitadas, e qualquer movimento apressado pode desestabilizar

a recuperação econômica.

O gráfico a seguir do Z-scores para o PMI de manufatura dos

EUA ilustra vividamente essa tensão. Os Z-scores para os tempos de entrega de

fornecedores nos EUA dispararam em junho de 2025, refletindo gargalos na cadeia

de suprimentos, enquanto os preços de saída (em azul) subiram acentuadamente.

Robin Brooks destaca que as tarifas são inflacionárias para os EUA, mas

deflacionárias para outras regiões, como a Zona do Euro, o Reino Unido e o

Japão, cujos gráficos mostram estabilidade ou quedas nos preços de saída. Esse

desequilíbrio sugere que os EUA estão mais vulneráveis, um ponto que reforça a

cautela de Powell. A estrutura da curva de juros, com um prêmio de 50 pontos

entre os títulos de 2 e 10 anos, não incentiva alongamentos de investimento, a

menos que uma desaceleração econômica se materialize — algo que, por ora,

parece improvável.

A audácia aqui está em reconhecer que essa dinâmica global

pode redefinir estratégias de portfólio. O conselho clássico "60/40"

— 60% em ações e 40% em renda fixa — é questionado por um estudo da AQR,

sugerindo que sua eficácia pode estar em xeque diante de cenários como o atual.

Para mim, isso indica que os investidores precisam se adaptar, talvez

explorando ativos alternativos ou ajustando alocações em resposta às

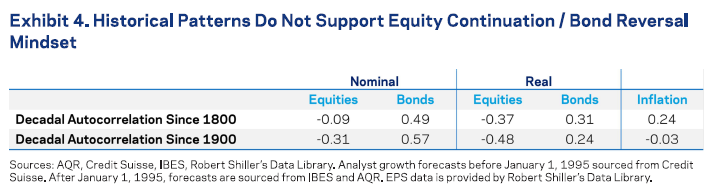

disparidades regionais evidenciadas nos dados. O documento da AQR sobre expectativas

de retorno oferece uma perspectiva intrigante: enquanto os retornos de ações

mostram reversões decenais (autocorrelação de -0,31 desde 1900), os de títulos

exibem continuidade (+0,57), desafiando a intuição de que bond investors

são contrarian por natureza. Isso sugere que as tendências de longo

prazo, como a queda secular dos rendimentos reais, podem estar atingindo

limites, um fator que o Fed deve ponderar.

A crítica de Trump, embora ruidosa, expõe um dilema

político-econômico. Ele insiste em cortes imediatos, sugerindo que Powell

poderia elevar as taxas depois se a inflação reaparecer. No entanto, como o WSJ

aponta, alguns membros do Fed, como Christopher Waller e Michelle Bowman, veem

as tarifas como um impacto modesto e defendem cortes em julho. Outros, mais

hawkish, temem que estimular a demanda agora possa exacerbar a inflação, dado

que empresas podem repassar custos aos consumidores após quatro anos acima da

meta de 2%. Powell, com sua diplomacia habitual, rejeitou compromissos,

afirmando que "muitos caminhos são possíveis" e que os dados futuros

serão decisivos.

Para mim, essa incerteza é o verdadeiro desafio. O Fed está

preso entre a pressão política, os riscos inflacionários e a necessidade de

proteger o emprego. O Bloomberg Opinion sugere que a Casa Branca poderia ajudar

ao restaurar a estabilidade comercial, mas isso parece distante em um clima de

confronto. Enquanto isso, os investidores devem observar os PMIs de junho e os

relatórios de emprego, que podem sinalizar se a economia americana suportará

essa pressão tarifária sem colapsar. O gráfico Z-scores apresentado acima reforça

que os EUA estão isolados nessa vulnerabilidade, com tempos de entrega

esticados e preços em alta, enquanto outras regiões permanecem resilientes.

Em síntese, voltando à "vaca fria", o foco nos

juros do Fed é mais relevante do que nunca. A postura cautelosa reflete uma

economia em equilíbrio precário, e os dados globais sugerem que os EUA podem

pagar um preço mais alto pelas tarifas. Como investidor, vejo nisso uma

oportunidade para repensar alocações, evitando a extrapolação cega de retornos

passados e abraçando uma visão contraria informada pelos sinais atuais. O

futuro dependerá de como o Fed navegará essa tempestade — e de quão rápido os

mercados globais se ajustarão a ela.

Análise Técnica

No post “a-ilusão-do-lucro-fácil”, fiz os seguintes

comentários sobre o Ibovespa: “Como destaquei no gráfico abaixo, a onda iv

azul deve ter terminado, e a bolsa estar caminhando para a onda v azul. Caso

contrário, se cair abaixo de 137.791, terei que refazer minhas premissas. Vou

restabelecer o stop loss em 138.293, que, caso ocorra, deixará um pequeno lucro

no trade proposto.”

A bolsa acabou atingindo o stop loss estabelecido na última sexta-feira e também rompeu o nível definido acima, comprometendo parcialmente o objetivo de alta. Não foi, contudo, algo definitivo, como explicarei no gráfico abaixo. Antes de tudo, e como é de costume, a bolsa não forma um gráfico nos padrões esperados. A onda tentativa que busquei formatar é “feia” do ponto de vista da Teoria de Ondas de Elliott, mas, como não vendemos produtos de beleza nem houve violação de algum princípio, ainda posso continuar, embora com a probabilidade reduzida.

A sobrevivência dessa contagem está baseada na possibilidade de um triângulo traçado em laranja. O que não pode acontecer é a violação do nível de 133.945; caso isso ocorra, coloca em risco uma queda para níveis pelo menos abaixo de 120 mil. O pior é que essa violação está a apenas 1,2% de queda em relação ao nível atual. A “vaca fria” também voltou aos problemas nacionais.

Os leitores mais antigos devem se lembrar que, há cinco anos, migrei meu software de gráficos da Metastock para a MotiveWave, utilizando o mesmo provedor de informações da Reuters. Acontece que, a partir de julho, a MotiveWave não funcionará mais com esse provedor. Estou no processo final de busca por um novo, mas, nas opções que estou analisando, os dados do Ibovespa não estarão disponíveis.

Qual o impacto para esse ativo? Vou migrar de volta para a Metastock, o que resultará em um declínio nas opções de análise. A partir da próxima semana, será assim. Em relação aos outros mercados, após um trabalho considerável de migração dos workstations, espero estar preparado. Vamos ver!

O S&P500 fechou a 6.092, sem alteração; o USDBRL a R$

5,5578, com alta de 0,85%; o EURUSD a € 1,1658, com alta de 0,42%; e o ouro a

U$ 3.334, com alta de 0,32%.

Fique ligado!

Comentários

Postar um comentário