Erros irreparáveis #USDBRL

Como seres humanos, temos o direito de cometer erros, que

até podem ser positivos para o aprendizado. Mas existem alguns que são

irreparáveis, geralmente quando envolvem crenças e critérios de base. O

primeiro que me vem à mente é a honestidade – não é possível ser meio honesto;

ou você é, ou não é. Um exemplo fácil para nós, brasileiros, é o Lula, que

durante muitos anos tinha envolvimentos com a Petrobras. A justiça brasileira,

que é, diga-se de passagem, o maior terror dos empresários por não cumprir as

regras de negócios, encontrou uma maneira “criativa” de deixá-lo em liberdade,

mesmo com todas as Delações que indicam o contrário. Mas existem outros tipos

de erros irreparáveis.

Há alguns anos, a China resolveu tomar algumas medidas que

feriram os princípios dos negócios, ao querer impor regras que conflitam com

esses mesmos princípios. Para citar alguns exemplos: mandou fechar todas as

empresas de educação online; proibiu o IPO do Ant Group, uma subsidiária do

Alibaba, que iria acontecer em 2020 e foi suspenso poucos dias antes; e outras

medidas do governo chinês para aumentar o controle sobre as grandes empresas de

tecnologia e regular o setor financeiro.

Essas medidas ferem os princípios da liberdade de negócios,

e a partir daí, vários investidores declararam que a China era "uninvestable". Dentre eles, destacam-se: George Soros, Cathie

Wood, Ray Dalio e Larry Fink, entre outros. Fora os que não se pronunciaram,

mas tomaram medidas nesse sentido. Passados quatro anos, as consequências podem

ser sentidas pelo volume de recursos que saem desse país, conforme relata a

Bloomberg.

Investidores estrangeiros retiraram um montante recorde de

dinheiro da China no último trimestre, refletindo provavelmente um profundo

pessimismo em relação à segunda maior economia do mundo.

As exigibilidades por investimento direto da China em seu

balanço de pagamentos caíram quase US$ 15 bilhões no período de abril a junho,

marcando apenas a segunda vez em que esse valor se tornou negativo, de acordo

com dados da Administração Estatal de Câmbio divulgados na sexta-feira. Houve

uma queda de cerca de US$ 5 bilhões nos primeiros seis meses do ano.

Caso o declínio continue pelo resto do ano, será o primeiro

fluxo líquido anual negativo desde pelo menos 1990, quando os dados comparáveis

começaram a ser registrados.

A desaceleração na economia e as crescentes tensões geopolíticas levaram algumas empresas a reduzir sua exposição. A rápida transição para veículos elétricos na China também surpreendeu as montadoras estrangeiras, levando algumas a retirar ou reduzir seus investimentos.

A queda ocorre apesar dos crescentes esforços de Pequim para

atrair e reter investimentos estrangeiros, após o menor aumento registrado no

ano passado. O governo quer mostrar que continua aberto e atraente para

empresas estrangeiras, na esperança de que elas tragam tecnologias avançadas e

resistam à pressão dos EUA e de outros países para se desvincular da China.

Os dados da SAFE, que rastreiam os fluxos líquidos, podem

refletir tendências nos lucros das empresas estrangeiras, bem como mudanças na

dimensão de suas operações na China. As multinacionais têm mais motivos para

manter dinheiro no exterior em vez de na China, à medida que as economias

avançadas aumentam as taxas de juros, enquanto Pequim as reduz para estimular a

economia.

Dados anteriores do Ministério do Comércio mostraram que o

novo investimento direto estrangeiro na China durante a primeira metade do ano

foi o menor desde o início da pandemia em 2020.

Aumento do Investimento Externo

O investimento externo chinês também atingiu um recorde, com

empresas enviando US$ 71 bilhões ao exterior no segundo trimestre, um aumento

de mais de 80% em relação aos US$ 39 bilhões no mesmo período do ano passado.

As empresas chinesas têm intensificado rapidamente seus

investimentos, com dinheiro sendo direcionado para projetos como fábricas de

veículos elétricos e baterias.

Os dados também mostraram que a anomalia na medição do

superávit comercial da China continua a crescer, atingindo um recorde de US$ 87

bilhões no segundo trimestre e chegando a quase US$ 150 bilhões na primeira

metade do ano. Essa discrepância foi destacada pelo Tesouro dos EUA no início

deste ano, em um relatório que pediu à China que esclarecesse por que os

números eram tão diferentes.

De acordo com um relatório recente do Fundo Monetário Internacional, essa discrepância "parece ser causada principalmente pelas diferentes metodologias usadas para registrar as exportações e importações de mercadorias."

A diferença aumentou após uma mudança há dois anos nos dados

que as autoridades chinesas estavam utilizando, e também foi ampliada por um

recente aumento na produção em zonas de processamento por empresas

estrangeiras.

Outro assunto que se ventila bastante e foi comentado

diversas vezes aqui é a vulnerabilidade dos EUA por conta do enorme volume de

bonds americanos detidos pela China. Acontece que não é tão simples assim para

um banco central diversificar reservas; não adianta ficar com raiva e ordenar a

venda desses títulos, pois não existe um mercado líquido para substituir esses

montantes. O governo chinês vem aumentando suas posições em ouro, mas quanto de

ouro, proporcionalmente, suas reservas podem ter?

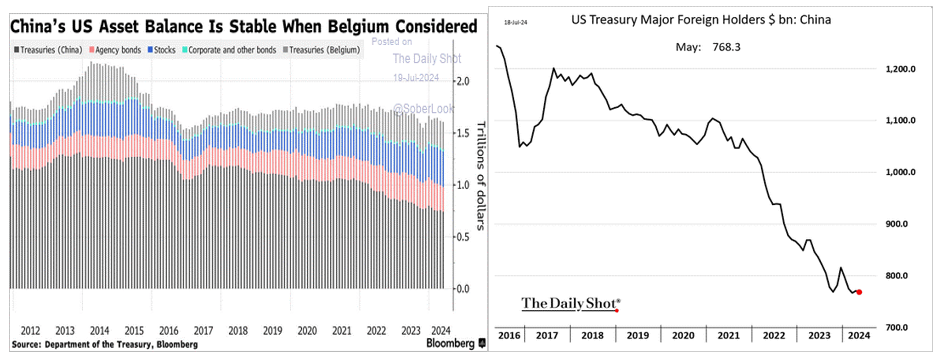

Mas o governo chinês quer fazer crer que está diminuindo sua

posição de títulos que se encontram registrados nos livros do tesouro

americano. Porém, já não é segredo para o mercado que eles encontraram um

“laranja” na Bélgica para deter essa queda, como podem ver nos gráficos a

seguir.

Outro ponto que é muito comentado versa sobre a dívida pública americana, que deveria atingir um nível insustentável dentro de alguns anos. É verdade que, com o aumento dos juros e os déficits apresentados anualmente, algo deve ser feito no futuro. Agora, pouco se tem falado sobre o nível de endividamento do governo chinês. Conforme apresentado a seguir, sua trajetória é até mais acelerada que a americana, e até 2023 mantinham o mesmo parâmetro de dívida sobre o PIB. Parece que a derivada americana é fichinha em relação à chinesa, e não me venham falar que o mundo está substituindo suas reservas pelo yuan. Com um quadro como esse e para uma moeda não conversível, dentro de algum tempo, é muito mais provável o mundo ficar preocupado com esse endividamento. Vocês já pensaram o que o governo chinês pode fazer se sentir pressionado pela sua dívida? Solução: Mercado imobiliário? Hahaha...

No curto prazo, há mais um risco potencial para a China, que seria a eleição de Donald Trump. Jason Douglas comenta no Wall Street Journal, cujo resumo se encontra a seguir.

A economia chinesa, que já foi severamente afetada pela

guerra comercial com os Estados Unidos durante o primeiro mandato de Donald

Trump, enfrenta agora a ameaça de uma nova rodada de tarifas punitivas caso

Trump vença as eleições presidenciais de 2024. A recuperação econômica da China

após o primeiro embate foi difícil, mas uma nova guerra comercial promete ser

ainda mais desafiadora devido ao aumento da vulnerabilidade econômica do país.

Trump declarou que, se eleito, pretende aumentar as tarifas

sobre as importações chinesas para 60% ou mais, um golpe que seria muito mais

duro do que as tarifas impostas durante seu primeiro mandato. Esse movimento

poderia provocar danos econômicos profundos, uma vez que a China se tornou

ainda mais dependente de suas exportações para sustentar sua economia em meio a

desafios internos e externos.

Diante dessa possibilidade, a China está em uma posição delicada, com sua economia excessivamente dependente das exportações e enfrentando pressões de todos os lados. Uma segunda guerra comercial com os Estados Unidos não só agravaria as dificuldades econômicas atuais do país, mas também aumentaria a pressão sobre o governo chinês para encontrar novas maneiras de estimular o crescimento e reduzir sua vulnerabilidade externa.

Xi Jinping cometeu um erro irreparável, cujas consequências

são sentidas ao longo do tempo. No meu ver, não adianta posar de bonzinho ou

mostrar que a China está “open for business”. O estrago está feito, e não sei

como pode reverter – do mesmo jeito que o Lula nunca terá sua credibilidade de

volta. Esses são os erros irreparáveis!

No post pânico-na-praça fiz os seguintes comentários

sobre o dólar: ... "Hoje pela manhã chegou a R$ 5,86. Segundo minha

estratégia, o dólar caminha para atingir R$ 6,44 / R$ 6,51, segundo a linha

verde no gráfico. No curto prazo, o stop loss seria em R$ 5,60."...

Com a evolução da semana passada, ajustei a contagem de acordo com o gráfico. Nesse novo cenário, o stop loss seria em R$ 5,3696. Diria que, segundo essa visão, a onda 2 verde deveria reverter dos níveis próximos aos atingidos hoje pela manhã, mas abaixo abrem-se outras possibilidades.

- Puxa, David, eu comprei dólar na semana passada seguindo suas orientações e me ferrei!

Entrou porque quis! Eu venho enfatizando ad nauseam que o movimento esperado é

muito complexo, sujeito a idas e vindas bruscas. Tanto é verdade que não sugiro

nenhum trade no dólar há um bom tempo. Quero adicionar que o STOP LOSS

(MUDANÇA) que se encontra destacado no gráfico não implica uma mudança de

direção e sim uma mudança de contagem.

As posições no dólar se encontram extremadas (no sentido de compras de dólar) e ninguém pode se surpreender com os movimentos que ocorreram na

semana passada. Sem dúvida, o humor do investidor mudou, porém o fluxo

comercial continua forte no sentido contrário. Melhor ficar de espectador se

não existe motivo para atuar.

O SP500 fechou a 5.344, sem alteração; o USDBRL a R$ 5,4998, com queda de 0,12%; o EURUSD a € 1,0929, com alta de 0,12%; e o ouro a U$ 2.471, com alta de 1,68%.

Fique ligado!

Comentários

Postar um comentário