Pânico na praça #USDBRL

Os mercados acordaram nesta segunda-feira com quedas generalizadas

nas bolsas ao redor do globo. A maior foi na do Japão, com 12.5%, colocando-a

no território de “Bear Market” – os investidores consideram que uma queda de

20% coloca a bolsa de valores nesse status. Como contrapartida, os juros estão

caindo de forma precipitada. Tudo isso indica uma aposta de que a economia vai

entrar em recessão; a tão esperada no passado agora vai!

Mas existem indicadores sólidos para acreditar nesse

cenário? O Mosca não observou nada que indicasse isso. Os dados de emprego

foram ruins? Eu classificaria mais como "mais ou menos". O indicador

que mais assustou o mercado foi a elevação na taxa de desemprego para 4.3%. A

razão principal foi o aumento de desempregados, que subiu para 280 mil.

Acontece que grande parte desse aumento se deve a trabalhos temporários, que

têm efeito secundário.

Então, por que essa reação tão forte? O Mosca enxerga três

motivos: o mercado está fixado em situações passadas em que a alta taxa de

juros levou o Fed a errar a mão – nem sei se poderia colocar a culpa neles e na

sua interpretação demorada para agir nos cortes; o mercado está muito otimista

com a economia e, consequentemente, com a bolsa, injetando volumes crescentes;

e, por último, o mês de julho/agosto, onde a liquidez é bem baixa em função do

período de férias.

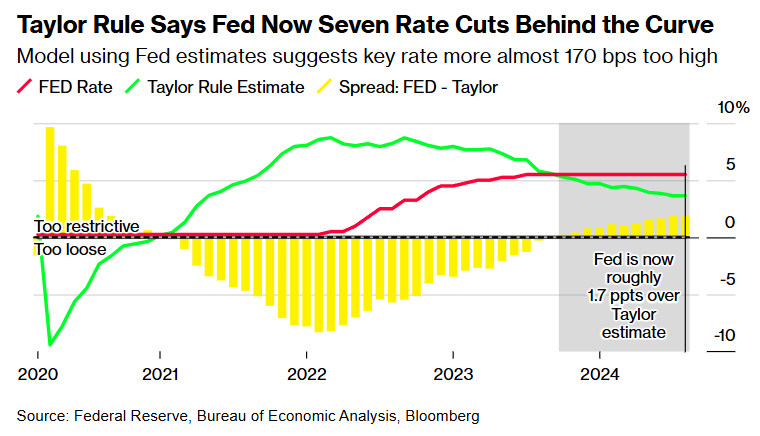

No que o mercado está apostando agora? Que o Fed vai baixar

os juros 5 vezes este ano, como diz o gráfico a seguir. Como só existem 3

reuniões remanescentes, só podemos concluir que haverá cortes de 50 pontos ao

invés de 25 pontos como de praxe. Mas não é só isso; a aposta é que nem irão

esperar até setembro, pois os cortes começariam dentro de uma semana com a

prerrogativa de reuniões extras. Michael Mackenzie e outros comentam na

Bloomberg.

Os traders de títulos estão apostando fortemente que a economia dos EUA está prestes a se deteriorar tão rapidamente que o Federal Reserve precisará começar a afrouxar a política monetária agressivamente — potencialmente antes da próxima reunião agendada — para evitar uma recessão.

Preocupações anteriores sobre o risco de inflação elevada

desapareceram praticamente, dando lugar à especulação de que o crescimento

estagnará, a menos que o banco central comece a derrubar as taxas de juros de suas

máximas em mais de duas décadas. Os negociadores agora veem uma chance de

aproximadamente 60% de um corte emergencial de um quarto de ponto percentual

dentro de uma semana.

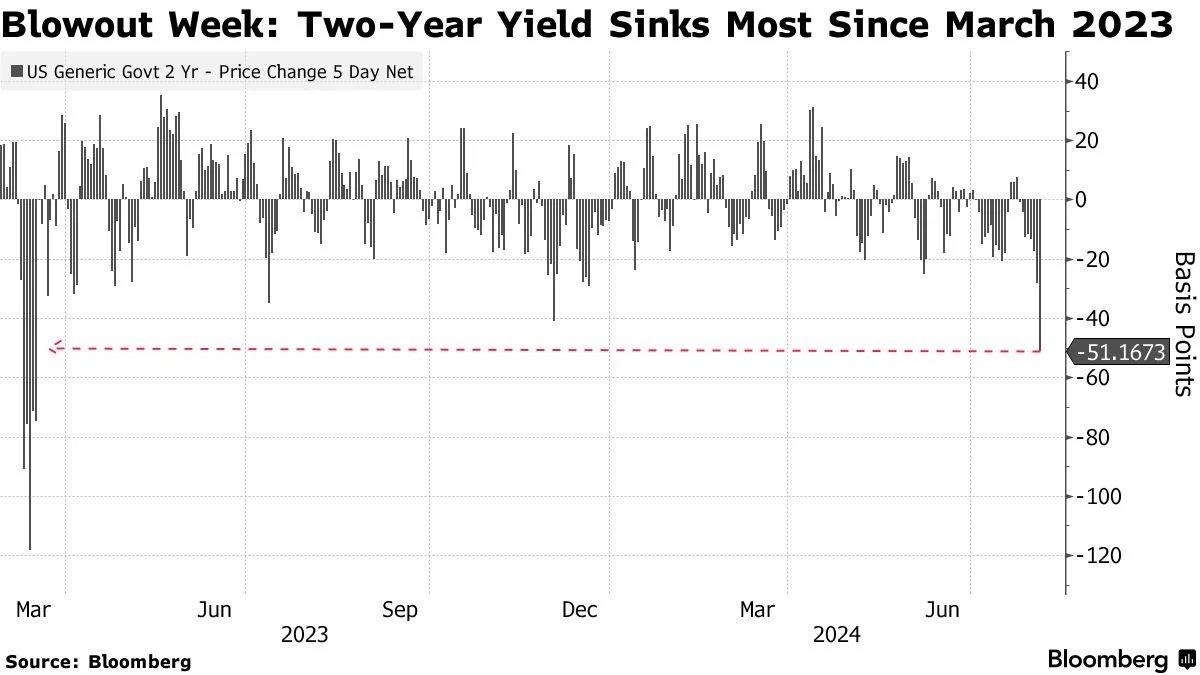

Isso está alimentando um dos maiores ralis do mercado de

títulos desde que surgiram os temores de uma crise bancária em março de 2023. O

avanço foi tão forte que o rendimento do Tesouro de dois anos, sensível à

política, caiu na semana passada meio ponto percentual para menos de 3,9%. Não

ficava tão abaixo da taxa de referência do Fed — agora em torno de 5,3% — desde

a crise financeira global ou o rescaldo da bolha das pontocom.

Os movimentos se estenderam na segunda-feira, com o rendimento de 10 anos atingindo 3,7%. As apostas em um afrouxamento mais agressivo se espalharam para outras regiões, com os rendimentos alemães caindo para o nível mais baixo em sete meses com a visão de que o Banco Central Europeu seguirá o Fed e realizará cortes maiores e mais profundos nas taxas de juros.

A preocupação do mercado é que

o Fed está atrasado e que estamos passando de um pouso suave para um pouso

forçado", disse Tracy Chen, gerente de portfólio da Brandywine Global

Investment Management. "Os Treasuries são uma boa compra aqui porque eu

realmente acho que a economia continuará a desacelerar."

Os traders de futuros estão precificando o equivalente a aproximadamente cinco cortes de um quarto de ponto pelo Fed até o final do ano, indicando expectativas de movimentos incomumente grandes de meio ponto ao longo de suas três últimas reuniões. Movimentos descendentes dessa escala não foram implementados desde a pandemia ou a crise de crédito.

Para o BCE, pela primeira vez no ciclo atual, o mercado está

favorecendo um corte de meio ponto em setembro. Há um total de 90 pontos base

de afrouxamento precificado para o restante do ano.

Os traders de títulos repetidamente julgaram mal para onde

as taxas de juros estavam indo desde o fim da pandemia, às vezes exagerando em

ambas as direções e sendo pegos de surpresa quando a economia resistiu aos

chamados de recessão ou a inflação desafiou as expectativas. No final de 2023,

os preços dos títulos também dispararam com a convicção de que o Fed estava

prestes a começar a afrouxar a política, apenas para devolver esses ganhos

quando a economia continuou mostrando força surpreendente.

Então, há uma chance de que o movimento mais recente seja

outro desses movimentos exagerados.

O mercado está exagerando e se

adiantando, como vimos no final do ano passado", disse Kevin Flanagan,

chefe de estratégia de renda fixa da WisdomTree. "Você precisa da

validação de mais dados.

Mas o sentimento mudou drasticamente após uma série de dados

que mostraram um mercado de trabalho enfraquecido e um esfriamento em segmentos

da economia. Na sexta-feira, o Departamento do Trabalho informou que os

empregadores criaram apenas 114.000 empregos em julho, muito abaixo do que os

economistas previam, e a taxa de desemprego subiu inesperadamente.

Depois que o Fed, na quarta-feira, manteve novamente as taxas estáveis, os dados aumentaram as preocupações de que o banco central tem sido lento demais para reagir — assim como foi ao aumentar as taxas de juros quando a inflação persistiu bem após a reabertura da economia pós-pandemia. Isso foi reforçado pelo fato de que os bancos centrais do Canadá e da Europa já começaram a afrouxar a política.

Os temores de uma desaceleração econômica e os atrasos do

Fed contribuíram para uma forte venda de ações nos EUA na semana passada, com o

sentimento ainda mais prejudicado no fim de semana depois que a Berkshire

Hathaway Inc. reduziu sua participação na Apple Inc. em quase 50% como parte de

uma enorme venda no segundo trimestre.

Houve um movimento absolutamente enorme no rendimento de 2

anos nos últimos 10 dias ou mais. É difícil precificar um ativo dito seguro, é

muito mais difícil precificar ativos mais arriscados - ações", disse Steve

Sosnick, estrategista-chefe da Interactive Brokers LLC. "E a decisão de

Warren Buffett de reduzir sua posição na Apple não ajuda no sentimento.”

Cortes mais profundos

Economistas de Wall Street começaram a antecipar um ritmo mais agressivo de afrouxamento do Fed, com aqueles do Citigroup Inc. e do JPMorgan Chase & Co. prevendo movimentos de meio ponto percentual nas reuniões de setembro e novembro.

No domingo, os economistas do Goldman Sachs Group Inc.

aumentaram a probabilidade de uma recessão nos EUA no próximo ano de 15% para

25%, mas disseram que há várias razões para não temer uma queda.

A economia continua parecendo "bem no geral", não

há grandes desequilíbrios financeiros e o Fed tem muito espaço para cortar

taxas e pode fazê-lo rapidamente, se necessário, disseram os economistas.

O rali dos Treasuries levou o rendimento de referência de 10 anos — uma base chave para os custos de empréstimos em todos os mercados — para cerca de 3,7%, o nível mais baixo desde dezembro. O avanço foi sustentado pela queda no mercado de ações após relatórios de lucros fracos de empresas como a Intel Corp., que anunciou estar cortando milhares de empregos.

O que dizem os estrategistas da Bloomberg...

Travar o rendimento é

claramente uma prioridade para os investidores em títulos, já que mais

evidências de deterioração do emprego significam que cortes nas taxas estão

chegando, potencialmente de forma rápida e vigorosa nos próximos meses. O

relatório de empregos de sexta-feira fez o mercado de títulos questionar esse

enquadramento e intensificou as preocupações de que o Fed está agora cometendo

um erro de política.

Kathryn Kaminski, estrategista-chefe de pesquisa e gerente

de portfólio no fundo quantitativo AlphaSimplex Group, disse que parece haver

espaço para os títulos continuarem a ganhar, dado o declínio no mercado de

ações e a pressão dos investidores para comprar títulos antes que os

rendimentos caiam ainda mais. Ela disse que os sinais precursores de tendências

da empresa os tornaram otimistas em relação aos títulos este mês, após

anteriormente serem pessimistas.

“As pessoas quererem travar taxas cria muita pressão de

compra e também está ocorrendo aversão ao risco ", disse Kaminski. "O

rendimento de 10 anos poderia cair para mais perto de 3% se tivermos esses

cortes de taxas do Fed até o final do ano."

O Fed programar uma reunião extra para diminuir os juros

seria um desastre, pois a interpretação não seria de que comeram bola na última

reunião realizada há menos de uma semana e agora querem consertar o erro, mas

sim de que estão sabendo de algo que o mercado não sabe e deve ser alguma coisa

muito ruim. Não acredito que irá acontecer esse movimento; não existe nenhum

motivo a não ser a queda das bolsas.

Se fosse feita uma pesquisa hoje com os membros, diante das

informações de mercado e econômicas existentes, e pedisse para indicar qual

seria o próximo movimento, nem sei se a queda de 25 pontos teria unanimidade.

O mercado, se fosse tratado por um psiquiatra, seria

diagnosticado como ciclotímico, caracterizado como variação de humor com

períodos de euforia e tristeza. Há bem pouco tempo estava na euforia, agora

tristeza. Como se diz, nem tanto ao céu nem à terra. O Mosca segue a indicação

dos gráficos.

No post nem-tudo-é-ruim fiz os seguintes comentários

sobre o dólar: ... “Agora já se pode contar 5 ondas para cima e na retração

deve surgir oportunidade de entrada em um trade de compra de dólares. Segundo

essa visão, uma retração a R$ 5,56 / R$ 5,5270 será o local onde se pode

arriscar uma compra com stop loss em R$ 5,4767 e objetivo inicial a R$ 5,97.

Fique atento ao Mosca” ...**

Nem chegou muito perto da retração mínima acima, ao nível de R$ 5,6018. Permaneceu por poucos dias e, em seguida, voltou a subir. As retrações têm se mostrado rasas de forma geral nesse movimento de alta, indicando que o dólar quer subir e rápido. Hoje pela manhã chegou a R$ 5,86. Segundo minha estratégia, o dólar caminha para atingir R$ 6,44 / R$ 6,51, segundo a linha verde no gráfico. No curto prazo, o stop loss seria em R$ 5,60.

É importante ver a floresta do alto de vez em quando. O movimento de alta do dólar é possível segundo duas contagens distintas, embora ambas na mesma direção. Nos detalhes, não existe clareza, o que deixa mais intrigantes as conclusões. Nessas situações, eu busco observar o movimento em janela de prazo maior, normalmente um mês, para verificar se existe alguma inconsistência.

Nesse gráfico, onde não existe nenhuma marcação de ondas,

apenas os movimentos de preço, tudo indica que estamos no movimento de ruptura

das máximas históricas de R$ 5,97 e que, se ocorrer, deverá acelerar as altas.

O SP500 fechou a 5.186, com queda de 3,00%; o USDBRL a R$ 5,7404, com alta de 0,24%; o EURUSD a € 1,0959, com alta de 0,47%; e o ouro a U$ 2.408, com queda de 1,45%.

Fique ligado!

Comentários

Postar um comentário