O ticket de balada que micou #nasdaq100 #NVDA

Nas mudanças que ocorre de geração em geração a compra de

ingressos para balada – na minha época era bailinho, chamou minha atenção.

Cercado por três filhos e três enteadas, e com a experiencia de trader, posso

dizer que tinha esse mercado em minhas mãos! Hahaha...

Acontece da seguinte forma: uma balada marcada para uma data

X começa a vender ingressos pelo preço nominal com volume limitado. Conforme os

dias passam e a procura aumenta, o preço também sobe – uma lição prematura aos

jovens sobre a Lei da Oferta e da Procura. Quando o evento se aproxima, já

presenciei ágios de 200% a 300%, e você sabe, quanto mais difícil de conseguir,

maior a vontade de ir. Quem se aventura a especular pode se dar bem ou mal,

pois não são raros os casos em que houve deságio, afinal, depois de algumas

horas o ingresso vai valer pó.

Acredito que com a Nvidia ocorreu algo semelhante. Como comentei

no post --- A Nvidia não fabrica leite ---, seus resultados foram divulgados na

última quarta-feira. De imediato, as ações chegaram a cair 10%, frustrando

minha previsão mais otimista – a base era de que estaria formando um triângulo,

e triângulos são traiçoeiros; tudo indica que está em formação, e em alguns

casos, rompe para o lado errado!

Como poderão observar a seguir, os resultados foram muito

bons em relação às expectativas, até superiores, mas não foram estratosféricos

– é como os jovens que compram as entradas considerando que a demanda vai

explodir. Com um volume recorde negociado em opções, maior que qualquer outra

ação, esse pessoal teve que se desfazer das opções de compra – hoje expiram

essas opções, vamos ver como o mercado reage.

Queria relatar como foi a carreira de seu CEO, Jensen Huang.

Durante cinco anos iniciais, entre 1978 e 1983, ele trabalhou na cadeia de

“Fast Food” Denny’s, lavando pratos, sendo auxiliar de garçom e, finalmente,

promovido a garçom. Uma carreira brilhante e promissora! Hahahaha... Durante

esse período, estudava na Universidade de Oregon, considerada de segunda ou

terceira linha, para, em 1992, obter o grau de “Master of Science in Electrical

Engineering” pela Universidade de Stanford, fundando a Nvidia em 1993. Essa

trajetória confirma que os EUA são o país das oportunidades!

Dan Gallagher comenta no Wall Street Journal que a “queridinha” não consegue escapar dos receios de gastos com IA; seus resultados fortes não aliviam as preocupações sobre a durabilidade dos investimentos.

A Nvidia, que viu sua ascensão ao topo parecer fácil, agora enfrenta desafios para se manter lá. A fabricante de chips, que passou de fornecedora de componentes para videogames de nicho a uma empresa de $3 trilhões em apenas alguns anos, apresentou mais um conjunto de resultados fortes na quarta-feira. Seu agora dominante segmento de data centers aumentou a receita para $26,3 bilhões — mais de duas vezes e meia o que essa divisão gerou no ano anterior. O lucro operacional ajustado para o trimestre mais que dobrou em relação ao ano anterior, atingindo $19,9 bilhões. Tanto a receita quanto o lucro da Nvidia superaram as expectativas de Wall Street, assim como a previsão da empresa para o período atual, que termina em outubro.

Além disso, os novos produtos que a Nvidia está

desenvolvendo para se manter à frente da concorrência estão se tornando

significativamente mais complexos, o que impacta um pouco a margem bruta da

empresa. Mas isso é apenas um detalhe; a margem bruta da Nvidia de 75,1% no

trimestre mais recente caiu 3 pontos em relação a três meses antes, mas ainda

está bem acima dos 65% que a empresa manteve em média nos últimos quatro anos.

E, mesmo com 75%, a Nvidia comanda uma margem bruta mais alta do que todas, exceto

uma das outras empresas no PHLX Semiconductor Index, de acordo com dados da

S&P Global Market Intelligence.

Em outras palavras, a Nvidia está indo bem. As ações caíram

cerca de 7% nas negociações após o expediente de quarta-feira, após o relatório

da empresa e a teleconferência. Essa é uma queda pequena para uma empresa cujo

valor de mercado aumentou mais de cinco vezes nos últimos 18 meses. Mas esse

aumento colocou a Nvidia sob um intenso holofote, comparável ao de uma empresa

avaliada no mesmo patamar que a Microsoft, enquanto gera menos da metade da

receita anual do gigante de software. A empresa de chips com o nome engraçado

rapidamente se tornou um nome familiar; a teleconferência de resultados de

quarta-feira até gerou festas de observação entre investidores e fãs ansiosos

para acompanhar a ação.

Esse holofote intenso raramente é indulgente por muito tempo, especialmente considerando a crescente preocupação dos investidores com os gastos em IA comprometidos pelos maiores clientes da Nvidia. Em seus próprios relatórios de resultados recentes, Microsoft, Amazon, Meta Platforms e Alphabet (controladora do Google) relataram gastos de capital combinados de $58,5 bilhões apenas no trimestre de junho — um aumento de 64% em relação ao ano anterior. Todos os quatro projetaram que esses gastos permaneceriam elevados este ano e no próximo, e todos apontaram a "infraestrutura de IA" como o principal impulsionador.

Isso tem sido uma ótima notícia para a Nvidia, que domina a maior parte do mercado de chips para IA. Mas a durabilidade desses gastos ainda é uma questão — especialmente se a demanda real por serviços de IA generativa não se materializar no ritmo que os otimistas tecnológicos atualmente preveem. As questões sobre essa perspectiva de gastos dominaram a teleconferência da Nvidia na quarta-feira. O CEO Jensen Huang mostrou-se confiante, prevendo que "o próximo ano será um grande ano." Com um valor de mercado de $3 trilhões, o maior desafio da Nvidia atualmente é que "grande" nem sempre é bom o suficiente.

Outro fator que pesou no anúncio foi a “enrolada” que Jensen

procurou dar no mercado, dizendo que o tão esperado chip Blackwell B200 vai

gerar bilhões de faturamento sem dizer quando estará disponível – especula-se

que está atrasado. Essa atitude decepcionou, pois o mercado acredita que essa

empresa pode fazer milagres e produzir seus produtos extremamente sofisticados

do dia para a noite. A seguir, um resumo do artigo de Asa Fitch no Wall Street

Journal.

A Nvidia está apostando em chips maiores para manter sua

liderança no mercado de inteligência artificial, com o novo chip

"Blackwell" sendo significativamente maior e mais poderoso do que

seus antecessores. No entanto, a complexidade aumentada desses chips está

tornando a fabricação mais difícil, resultando em margens de lucro mais

estreitas e uma provisão de $908 milhões no período mais recente, o que

impactou negativamente o preço de suas ações.

Os desafios de fabricação do chip Blackwell são atribuídos ao seu tamanho e ao novo método de montagem necessário para unir seus componentes, que inclui dois novos processadores avançados e vários componentes de memória. Este novo design implica riscos maiores de defeitos, o que pode resultar em perdas significativas de produção, com cada chip defeituoso representando um prejuízo de até $40.000.

A Nvidia tem feito ajustes no design do Blackwell para

melhorar o rendimento de produção e espera aumentar sua fabricação para

contribuir significativamente com a receita no próximo trimestre. Apesar dos

desafios, a Nvidia se mantém confiante na demanda contínua por seus chips,

especialmente com a crescente necessidade de potência computacional para IA.

Analistas acreditam que os rendimentos de produção melhorarão com o tempo,

permitindo que a empresa atinja seus objetivos.

A pressão para solucionar rapidamente esses problemas

aumentou, já que a Nvidia mudou para um ciclo de lançamento anual de novos

chips. A complexidade crescente no design de chips e a demanda por maior

desempenho são tendências esperadas em todo o setor de semicondutores, e outros

fabricantes também enfrentam desafios semelhantes.

Para competir, empresas como a Advanced Micro Devices (AMD)

e startups como a Cerebras Systems estão explorando abordagens inovadoras, como

empilhar chips e usar mais silício para aumentar o desempenho. A Cerebras, em

particular, desenvolveu os maiores chips já feitos, visando competir

diretamente com a Nvidia no fornecimento de soluções de IA.

Esse é outro risco que se soma, além de novos concorrentes e

receio da rentabilidade propiciada pela IA, pois os novos produtos podem não

dar certo. Por todos esses motivos, e com os detentores de opções observando as

últimas “baladas”, acreditou-se que essa seria uma repetição e, como no caso

que observei, às vezes a demanda não acontece na última hora, mesmo que a

balada seja top!

A cadeia de alimentos Dollar General anunciou seus

resultados, que ocasionaram uma queda de 30% nas suas ações. Argumentou que os

clientes estão cortando gastos em artigos essenciais depois de anos de alta

inflação. Outras cadeias obtiveram bons resultados, colocando em dúvida qual o

real motivo. Inúmeras situações semelhantes a essa vêm ocorrendo no anúncio de

resultados.

Minha impressão é que está ocorrendo a “destruição

criativa”, conceito que se refere ao processo pelo qual a inovação e o

progresso econômico ocorrem através da substituição de antigos produtos,

serviços ou métodos de produção por novos e mais eficientes. Essa ideia sugere

que, para o crescimento e a evolução de uma economia, é necessário que negócios

e tecnologias ultrapassadas sejam eliminadas ou transformadas, permitindo que

novos modelos mais inovadores e produtivos assumam seu lugar. Esse ciclo de destruição

e criação é visto como um motor essencial para o desenvolvimento econômico a

longo prazo.

O conceito de destruição criativa foi desenvolvido pelo

economista austríaco, Joseph Schumpeter, no início do século XX,

especificamente em seu livro "Capitalismo, Socialismo e Democracia"

publicado em 1942. Schumpeter descreveu a destruição criativa como um processo

inerente ao capitalismo, impulsionado por empreendedores e suas inovações, que

continuamente remodela a estrutura econômica, promovendo progresso e

transformação.

Não será essa a ideia figurativa que o Mosca criou da

“carteirinha”? Essa sensação mista de inovação e destruição não está

acontecendo ao vivo e em cores? A conferir.

No post verba-de-marketing fiz os seguintes comentários

sobre a Nasdaq 100: ... “A Nasdaq 100 atingiu o nível ‘make or break’ que

apontei acima, chegando à máxima de 19.938 — incrível como o mercado segue os

níveis apontados pela análise técnica! Ontem ocorreu uma reversão, e o

intervalo destacado pelo quadrado é importante para os próximos passos” ... ...

“No cenário de médio prazo, a dúvida persiste (correção grande ou pequena), mas

vamos manter a opção expressa abaixo” ...

Eu enxergo duas possibilidades no curto prazo: a correção destacada está “terminada” ou em vias de; ou ainda vai perdurar mais um pouco, onde a retração pode chegar aos níveis dentro do retângulo: 18.942 / 18.645 / 18.352. Vou adotar essa última por ser a mais conservadora.

Fica então a seguinte “receita de bolo”:

- Acima de 19.932 – mercado deve continuar subindo,

atingindo novas altas;

- Correção em andamento – deve ficar no intervalo: 18.942 /

18.645 / 18.352;

- Não gosto – abaixo de 18.352 e, principalmente, 17.435,

acende luz amarela.

Em relação à Nvidia, meus comentários foram: ... “Como o retângulo abaixo aponta, é necessário que ultrapasse o nível de $128,12 e, principalmente, $140,76. Pode continuar oscilando dentro dessa região $140,76/$90,69 ou ainda cair abaixo deste último” ...

Acabei acrescentando no post nvidia-nao-produz-leite:

- "Limite para queda (se não acontecer a formação de

triângulo): $11.250

- Objetivo caso ultrapasse $131,30: $154,60

- O Mosca põe mais peso na alta” ...

Essas observações devem ser desconsideradas. Acho que eu

estava influenciado pelo pessoal da balada! Hahaha...

Da mesma forma que a Nasdaq 100, existem duas possibilidades

e, mantendo a coerência, seria a seguinte a “receita de bolo”:

- Acima de $121,43 – mercado deve continuar subindo;

- Correção em andamento: $113,97 / $109,11 / $104,45;

- Não gosto – abaixo de $104,45 e, principalmente, $90,69.

Não adianta chorar, movimentos largos são compatíveis com a volatilidade da “queridinha”, que é sempre mais queridinha quando sobe! Hahaha...

Observem essa ilustração que recebi hoje e vejam o texto

escrito no post de nvidia-não-produz-leite.

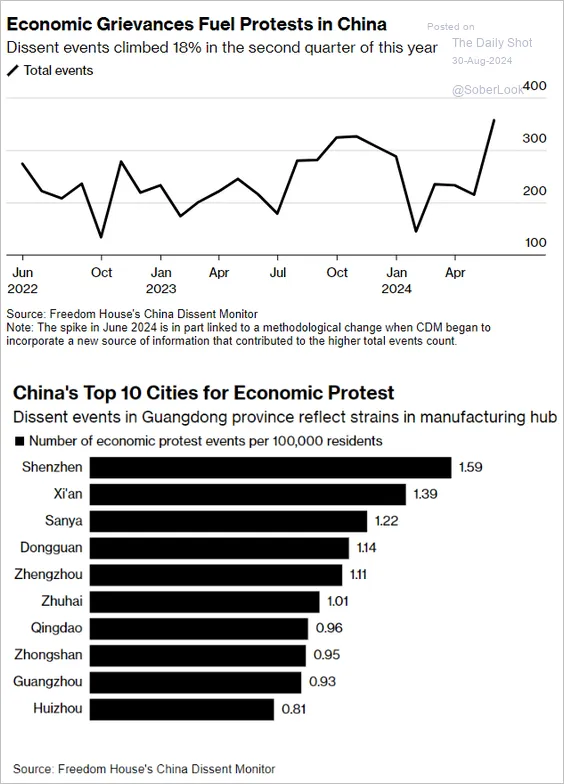

Ainda nada assustador para padrões ocidentais, não se deveria estar preocupado. Mas, por se tratar da China, com um governo que restringe (entendam a extensão da palavra) tudo que não está dentro de sua política, quando existe algum tipo de protesto e aumenta, como é o caso, Xi Jinping começa a fazer figa para que termine logo.

O SP500 fechou a 5.648, com alta de 1,01% ‑ está batendo na porta da máxima histórica basta + 0,35% de alta; o USDBRL a R$ 5,6349, com alta de 0,15%; o EURUSD a € 1,1054, com queda de 0,20%; e o ouro a U$ 2.502, com queda de 0,76%.

Fique ligado!

Comentários

Postar um comentário