O Salvador da Pátria

Jerome Powell, Presidente do Fed, através de suas

declarações ontem, foi considerado como salvador do mercado de ações, mas será

que o mercado quer enxergar mais que as suas palavras significam?

Os traders reduziram agressivamente a quantia de aperto

estimada para o ano civil de 2019, à medida que o presidente do banco central

norte-americano abrandava os comentários sobre quanto mais aperto poderia estar

ocorrendo. Abaixo encontra-se o gráfico com aumento esperado para 2019. Como

podem notar, foram reduzidos ontem, tendência que vem se acelerando desde o

começo do ano. Já em relação ao último aumento esperado do ano, se manteve

inalterado, com chance superior a 80% de uma nova elevação de 0,25%.

O copo meio vazio da sessão de quarta-feira, é que não há

muito espaço para que os traders diminuam ainda mais as altas implícitas do ano

que vem. Se o pessimismo se elevar a partir desses níveis, pode ser necessário

vincular-se às expectativas, a de uma desaceleração econômica - dificilmente

uma configuração inspiradora para os ativos de risco.

Por enquanto, as ações dos EUA adoraram a ideia de um Fed

mais cauteloso. O recuo nos rendimentos ajustados pela inflação ajudou a

impulsionar o maior avanço no índice S & P 500 desde março. O volume dos

futuros de eurodólares foram os mais altos desde 3 de outubro, o dia em que

Powell abanou as chamas de um recuo em ativos de risco dizendo que o banco

central estava longe de uma política neutra, situação oposta a interpretação pelo

mercado ontem.

Uma coisa é que os investidores esperem um ritmo mais

descontraído do Fed, e outra bem diferente é questionar se o ciclo de aperto

está terminando por completo.

"Se os juros de curto prazo declinarem daqui para

frente, provavelmente refletiriam a deterioração econômica, que provavelmente

sobrecarregaria os impulsos de alta sobre ativos de risco", disse Naufal

Sanaullah, estrategista-chefe da EIA All Weather Alpha Partners. "A medida

em que um Fed mais cauteloso pode aumentar os ativos de risco é provavelmente

limitada, porque o mercado já está descontando um caminho do Fed 2019 bastante

abaixo de suas expectativas."

Os comentários de Powell no início de outubro fizeram mais

do que apenas desencadear uma reavaliação de como altas taxas de juros poderiam

obter esse ciclo. A dor foi ainda maior nos Treasuries de 10 anos, duramente

golpeados, juntamente com o desmaio nas ações. Taxas de desconto mais altas

podem pesar nas avaliações patrimoniais, contribuindo para uma redução no múltiplo

direto do S & P 500. No entanto, os rendimentos de 10 anos estão agora

abaixo de seus níveis de fechamento de 2 de outubro.

Qualquer outro lado negativo para os juros pode estar ligado

à evolução negativa das ações, como dados fracos, preocupações com a

desaceleração do crescimento chinês ou uma escalada das tensões comerciais.

"Um risco realmente bom sobre o comércio" agora

seria apostar que os pontos do Fed - em outras palavras, três aumentos de taxa

- serão realizados em 2019, disse Seksaria. Ele oferece uma proposta de

recompensa ao risco muito atraente, mesmo que o banco central apenas eleve as

taxas duas vezes, disse ele.

O Sr. Powell não forneceu mais orientações sobre o caminho

provável para as taxas, e ele observou que permanecem baixas para os padrões

históricos. "Não há política pré-definida", disse ele.

"Estaremos prestando muita atenção ao que os dados econômicos e

financeiros estão nos dizendo." Seu esclarecimento não indicou nenhuma

alteração substancial nos planos de políticas do Fed.

Ontem, Powell apontou a gama de projeções de taxa neutra

apresentadas por 15 autoridades do Fed em sua reunião de política em setembro,

variando de 2,5% a 3,5%. A taxa básica de juros do Fed desde então tem sido

entre 2% e 2,25% - ou logo abaixo da estimativa mais baixa.

Agora, o economista do Deutsche Bank ficou furioso. Suas

colocações de longo prazo são para uma elevação dos juros até mais agressiva da

que o Fed vem implementando. Deve estar “compradasso” ! Hahaha ...

“Tente explicar o que aconteceu ontem com alguém que não

está nos mercados. “Então, os PhDs do Fed inventaram o conceito de r-star para descobrir onde a política

monetária é neutra. R-star é definido

como a taxa de juros de curto prazo ajustada pela inflação que é consistente

com o uso total dos recursos econômicos e a inflação estável perto do

nível-alvo do Fed. Como você pode notar, para calcular esse número requer muito

malabarismo, e existe uma ampla gama de estimativas do que esse número pode

ser. E o Presidente do Fed disse ontem que estamos abaixo de uma ampla gama de

estimativas onde este conceito abstrato pode ser. É por isso que o mercado de

ações subiu ”.

“Em vez de falar sobre algum conceito inobservável, vamos dar

uma olhada nos dados apresentados abaixo. Se o Fed não tentar arrefecer as

tendências fortes que vemos no crescimento dos salários, então os custos de

mão-de-obra mais elevados empurrarão as taxas de juros longas para cima e as

margens de lucro e ações para baixo. Em outras palavras, você acha que o

crescimento acima da tendência para os próximos 18 meses (que é o que o

consenso espera) com a taxa de desemprego em 3,7% e um aumento contínuo

associado nos custos trabalhistas terão impacto zero nas taxas longas e nos

lucros corporativos? Se o Fed decidir ignorar as tendências no gráfico abaixo,

corremos o risco de retornar à inflação salarial não ancorada, no estilo da

década de 1970, com um mercado de baixa, tanto em títulos como em ações”

Será que o Presidente do Fed, Jerome Powell, pode ser

considerado o Salvador da Pátria, ou melhor, do mercado? O Mosca tem alertado através de diversos posts, para a opinião de

analistas que enxergam a possibilidade da economia americana entrar em recessão

em breve. Por outro lado, o Fed estaria apertando os juros desnecessariamente,

o que poderia desencadear de forma mais brusca essa situação. Assim, é natural

que declarações como as de ontem criam um alivio no mercado, que estava numa

posição técnica que propiciava a alta.

Mas pelas palavras de Powell é possível chegar a essa

conclusão? O Mosca não acha. Minha

opinião é que da mesma forma que antes de subir os juros o Fed telegrafou, com

bastante antecedência, que esse evento iria ocorrer, agora, no sentido inverso

está fazendo a mesma coisa. Considerando que a alta de dezembro é um dado, a um

nível de 2,5% a.a., os juros estão mais próximos de parar de subir. Como

existem alguns dados conflitantes, o que a autoridade buscou com essas

declarações é deixar a porta aberta para qualquer caso, parar a 3% ou 3,5%. Se

for o primeiro caso, já estaria bastante próximo. Mas não notei nenhum comentário

que justificasse uma mudança de direção por parte do Fed.

No post aonde-esta-wally-ou-melhor-inflacão fiz os seguintes comentários

sobre o euro: ...”

O intervalo aonde vamos estabelecer um trade de venda do euro está demarcado em

rosa € 1,1820 / € 1,1870. O nosso stoploss será estabelecido em € 1,2050” ...

...” O que eu não gostaria que acontecesse agora, seria uma retração até o

nível € 1,1350. Se isso acontecer, vou ter que rever minhas premissas” ...

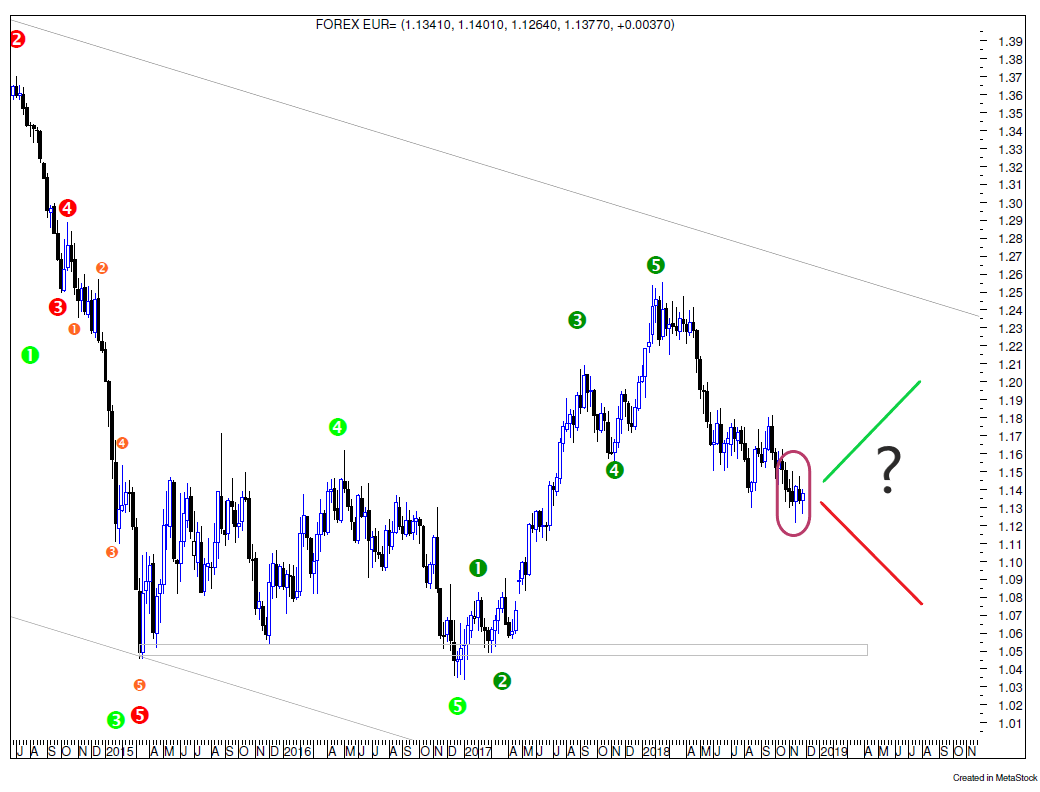

Na semana passada a moeda única atingiu €

1,12, o que eliminou a sugestão de trade. Numa janela semanal notem a falta de

direção do euro das últimas semanas.

Não tem nada de interessante a ser proposto em termos de

trade, até que algum movimento forneça uma opção mais convincente. Este é uma

outra situação, onde a análise técnica se diferencia da análise

fundamentalista. Enquanto na primeira é normal não se ter uma opinião de alta

ou baixa, na segunda, normalmente é posicionado se o ativo vai subir, ou cair.

_ David, se não me

engano, sua posição é de alta para o euro no longo prazo, porque não comprar?

Primeiro, quero reafirmar sua premissa, minha projeção é de

alta para o euro no longo prazo. Agora, no curto prazo, nesse momento, não

consigo dizer se o nível de € 1,1370 é bom ou ruim, como mostrei no

gráfico acima. Se for ruim, teria que esperar até € 1,04 para mudar de opinião

(longo prazo). No caso de ser bom, veja a seguir o que se poderia esperar para

os próximos meses.

Ou seja, muita água ainda vai rolar, até que o euro,

ultrapasse a cotação de € 1,26 atingida em janeiro deste ano. Somente despois

disso, o Mosca e o analista

fundamentalista estariam em acordo, isso se ele não mudar ideia quando o euro

chegar a €

1,08. É muito melhor não ter compromisso com uma direção, não faz a menor

diferença comprar ou vender um ativo, se o resultado é positivo.

O SP500 fechou a 2.737, sem variação; o USDBRL a R$

3,8526, sem variação; o EURUSD a € 1,1387, com alta de 0,18%; e o ouro a

U$ 1.223, com alta de 0,24%.

Fique ligado!

Comentários

Postar um comentário