Apenas um refresco

Os mercados conseguiram o que queriam. Então, basicamente, o

Presidente Trump, teve que acalmar seus colaboradores de postura mais agressiva postura agressiva contra a

China. Isso não significa que o resultado da reunião de líderes dos EUA e da

China neste final de semana seja realmente bom para a saúde de longo prazo de

qualquer país.

Trump e o presidente chinês, Xi Jinping, concordaram no

sábado em estabelecer cautelosamente suas bazucas comerciais. A China comprará

uma quantidade “muito substancial” de produtos agrícolas e energéticos dos EUA.

Os EUA adiarão tarifas tarifárias mais altas sobre produtos chineses por pelo

menos 90 dias. Enquanto isso, os dois lados discutirão as questões mais

profundas: esforços incansáveis das empresas chinesas, por meios justos e

desagradáveis, para adquirir a tecnologia dos EUA e as políticas industriais

mercantilistas da China.

Os mercados estão comemorando-as ações de Xangai subiram

mais de 2% na segunda-feira, o SP500 com alta de 0,80%, e os futuros de soja

abriram quase 3%.

Fotos alarmantes de fazendeiros norte-americanos estocando

soja em sacos de plástico gigantescos em seus campos - com os embarques de soja

caindo mais de 90% para a China neste outono - estavam prestes a se tornar

veneno político quando os grãos começaram a apodrecer. Os mercados mais amplos

dos EUA estão vacilantes e o mesmo acontece com o mercado imobiliário

americano.

Enquanto isso, na China, a economia está começando a

fraquejar - o índice oficial de PMI, sexta-feira mostrou que o setor fabril estava

à beira da contração. Agora, o que a China precisa é de tempo para que as

medidas de estímulo comecem a impulsionar o crescimento antes que a guerra

comercial agora morna se torne quente novamente. O Sr. Xi garantiu isso no

sábado.

O que nada disso concretiza é o progresso do relacionamento.

As conversações nos próximos três meses não devem evoluir, e o Sr. Xi pode

facilmente começar a restringir as compras chinesas de soja e petróleo dos EUA

novamente no início de 2019. Isso iria pressionar novamente partes da base

política de Trump para as eleições presidenciais de 2020.

A ironia é que muitas das mudanças que os EUA estão

solicitando são precisamente o que a China precisa para reiniciar o

crescimento.

Olhando para os próximos seis meses, há duas questões-chave

sobre a evolução da rivalidade EUA-China. Primeiro, quão difíceis serão os

“durões” em seu esforço para desacoplar as economias dos EUA e da China, e quão

difícil a comunidade de negócios vai empurrar de volta. Por mais que o próprio

Trump vacile, o estabelecimento de segurança nacional e os “durões” comerciais

ainda querem as empresas nos EUA para reduzir sua dependência da China, e a

maioria das empresas vê isso como uma demanda totalmente irrealista, dado o

tamanho e crescimento do mercado da China.

Este conflito foi trazido em relevo apenas alguns dias antes

do G-20, quando a General Motors anunciou planos para fechar vários Plantas

americanas e demitir 15% de sua força de trabalho norte-americana, enquanto, deixando

suas operações na China ilesas. Esses movimentos fazem sentido, dado que a GM

vende mais carros na China do que nos EUA (835.000 versus 694.000 no terceiro

trimestre), sua margem de lucro na China é maior.

É tentador pensar que a GM cronometrou seu anúncio para

maximizar o impacto sobre o resultado do G-20, enviando uma mensagem de que a

guerra comercial de Trump enfraquece os EUA e fortalece a China. Mesmo que o

momento fosse apenas coincidência, os fatos são reais: qualquer esforço para

dissociar as economias dos EUA e da China, se não fútil, incorrerá em custos

enormes. Até agora, a comunidade empresarial dos EUA tem sido reticente em

fazer este caso em público. Se isso torna o caso mais aberto, os linha-dura

podiam ser colocados com um pé de atrás.

Em segundo lugar, com o risco de um choque externo atingir a

China, como esse país administraria sua desaceleração? Provavelmente, vai

manter o curso atual: modesto apoio monetário e fiscal destinado a estabilizar

o crescimento do PIB em 6%-6,5%, combinados com esforços contínuos para manter

a alavancagem sob controle e riscos financeiros por empresas privadas e

governos locais.

Os investidores devem aproveitar o clima otimista por

enquanto: ao reduzir a pressão sobre a China, Trump pode ter impulsionado os

mercados para o Natal. O risco é que ele tenha deixado escapar um presente de

valor mais duradouro.

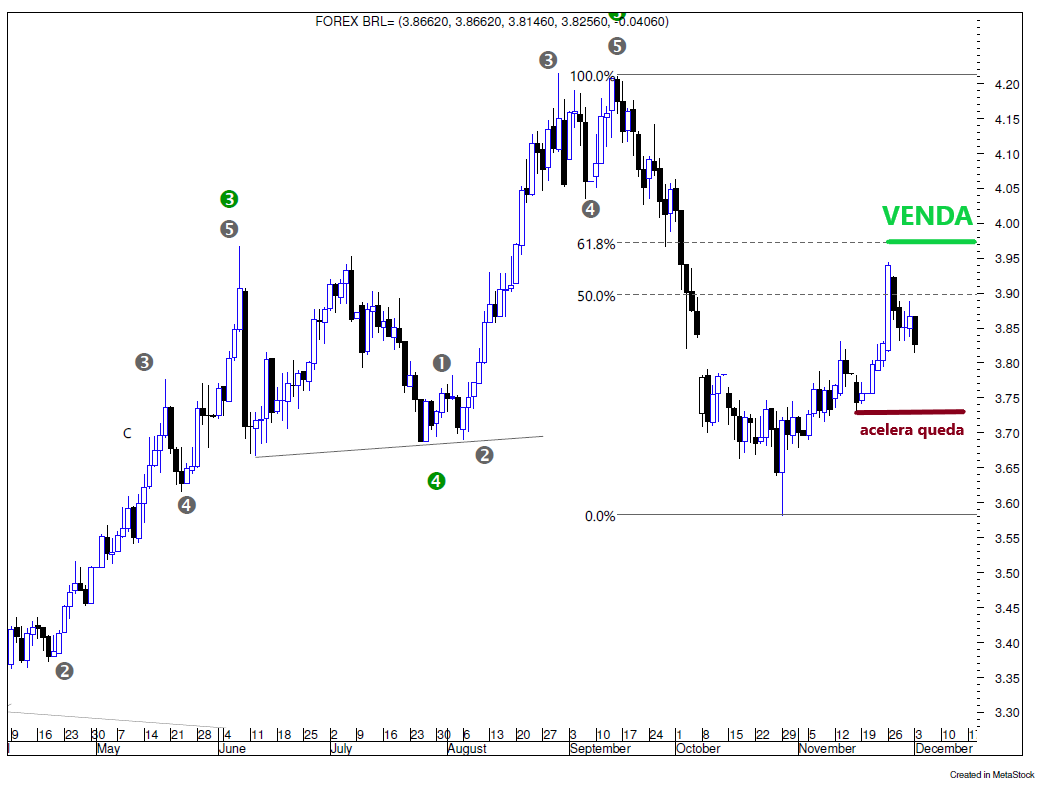

No post na-zona-de-tiro, fiz os seguintes comentários

sobre o dólar: ...” No gráfico abaixo tracei um intervalo onde

deveria correr uma reversão, entre R$ 3,85 e R$ 4,00” ... ...” a proposta de um

novo trade no dólar vendendo a R$ 3,97 com um stoploss a R$ 4,07. O objetivo, a

ser melhor calculado, seria ao redor de R$ 3,50, ou caso não se sustente, a R$

3,30” ...

Na semana passada o dólar ficou muito próximo do nível

sugerido para a venda, onde a máxima foi de R$ 3,95, Naquele dia, o banco

central anunciou um leilão de linha de dólares que aclamou o mercado, além do

dólar ter fraquejado levemente no exterior. Isso nos coloca numa situação difícil

daqui em diante, a de entrar no mercado agora, ou esperar um novo ponto.

Do ponto de vista técnico, não existe mais obrigatoriedade

de atingir aquele nível – R$ 3,97, pois a queda que eu estava esperando, pode

ter começado. Vou esperar mais um pouso mantenho a mesma sugestão acima.

Tracei duas linhas que delimitam inicialmente as minhas

observações. Enquanto estiver contido pela linha inferior R$ 3,73, é possível

que entraremos num nível satisfatório. Agora se a mesma for rompida, a queda do

dólar deve se acelerar. Em todo caso, a direção geral é de queda. Fique de olho

para maiores detalhes, ou se preferir entrar agora, colocaria o stoploss a R$

3,95 (um pouco distante).

O SP500 fechou a 2.790, com alta de 1,09%; o USDBRL a R$

3,8408, com queda de 0,66%; o EURUSD a € 1,1347, com alta de 0,29%; e o ouro a

U$ 1.231, com alta de 0,75%.

Fique ligado!

Comentários

Postar um comentário