Teimosia #Ibovespa

Acredito que todos nós estamos preparados para conviver com

a Covid. O vírus se modifica buscando manter-se vivo, e a Omicron é uma amostra

dessa mutação – alta transmissão com baixa mortalidade. Com esse prospecto a

política sanitária dos países deve levar em consideração essa realidade. As

vacinas têm se mostrado bastante eficientes sendo a arma que os países ocidentais

têm usado nesse sentido sem a imposição de lockdowns.

Mas a China não entende dessa forma e impôs lockdowns em várias cidades cujo resultado afetou a atividade econômica de forma expressiva. Os mercados reagiram a essa política com saídas de recursos impactando a cotação de sua moeda. Uma matéria publicada por Rebecca Feng e outros no Wall Street Journal relata sobre seus efeitos.

A China tem fechado muitos dos buracos que uma vez

permitiram que seus cidadãos e empresas transferissem dinheiro para fora do país,

tornando menos provável um êxodo desestabilizador de fundos domésticos desta

vez.

Mas depois de anos de forte compra internacional de ações e

títulos denominados em yuan, alguns participantes do mercado estão perguntando

se esses fluxos estrangeiros poderiam secar, deprimindo os preços dos ativos e

a moeda. Um segundo pilar da força do yuan também está tremendo, como o

fenomenal boom de exportação que a China desfrutou durante os recuos

pandêmicos.

Nos mercados de títulos da China, abril foi o terceiro mês

consecutivo de saídas substanciais, é o que mostra os dados de custódia chinesa.

Nos três meses, os investidores estrangeiros reduziram suas participações em

cerca de 301,4 bilhões de yuans, o equivalente a US$ 45,03 bilhões.

Os estrangeiros também têm saído dos mercados acionários da

China, vendendo um líquido de 33,2 bilhões de yuans, equivalente a US$ 4,9

bilhões, de ações chinesas onshore através do link comercial Stock Connect com

Hong Kong entre o início de março e sexta-feira.

O yuan enfraqueceu rapidamente desde meados de abril,

depois de ser negociado em uma faixa estreita por meses, e para o ano caiu

quase 5% para cerca de 6,69 para o dólar, de acordo com a FactSet. Em 12 de

maio, tocou seu nível mais fraco em quase 20 meses, acima de 6,82 para o

dólar.

"Inevitavelmente, as perguntas começaram. Isso é uma

repetição do verão de 2015?", escreveram analistas do Barclays em nota aos

clientes no final de abril.

Naquele ano, uma modesta depreciação do yuan durante uma venda do mercado de ações foi seguida por uma corrida de capital para as saídas. No final do ano, a China havia gastado cerca de US$ 700 bilhões de suas reservas cambiais apoiando a moeda.

A equipe do Barclays, no entanto, argumentou que as comparações foram exageradas. Desta vez, os formuladores de políticas chineses não bombearam grandes somas de dinheiro para o sistema financeiro, o que significa que não há a mesma liquidez em excesso procurando uma saída. E Pequim tornou-se muito melhor nos controles de capital doméstico, escreveram. Isso ajuda a explicar por que uma depreciação de 2019 após sete yuans para o dólar não levou a grandes saídas de capital.

Antes da crise de 2015-16, o foco da China era reduzir os

fluxos de hot money apostando em um yuan em ascensão em vez de parar as

saídas, disse Becky Liu, chefe de estratégia macro da China no Standard

Chartered Bank.

Isso significava que havia muitos canais para pagamentos

não autorizados de saída, disse a Sra. Liu. Mas não mais, ela disse:

"Essas brechas foram agora fechadas, e as saídas sob os canais legítimos

foram, e provavelmente continuarão a ser gerenciáveis."

A Administração Estatal de Câmbio da China disse que adotou

uma abordagem de tolerância zero para violar as regras cambiais. O regulador,

conhecido como SAFE, disse ter intensificado os esforços para prevenir e

controlar as transferências de fundos por meio de canais ilegais.

A pandemia restringiu o turismo, uma fonte anterior de

saídas domésticas, disse Gene Ma, economista-chefe da China no Instituto de

Finanças Internacionais. E embora existam rotas legais para as pessoas

converterem dinheiro, como uma cota de câmbio pessoal de US$ 50.000 por ano, os

bancos têm muita discrição na forma como lidam com essas operações, disse ele.

Os formuladores de políticas chineses prometeram apoiar a

economia, incluindo o sitiado setor de tecnologia da internet. Eles

recentemente tomaram medidas para ajudar o mercado imobiliário moribundo, como

cortar taxas de empréstimo de referência de longo prazo

e tornar as hipotecas mais baratas para novos compradores.

Ainda assim, os investidores globais têm muitas razões para

cautela. As políticas zero-Covid de Pequim estão causando tensões econômicas, e

os efeitos de suas numerosas repressões corporativas ainda estão reverberando.

A vantagem de rendimento que os títulos chineses oferecem sobre os equivalentes

dos EUA evaporou. E a relutância da China em romper com a Rússia sobre a

Ucrânia aumentou as questões sobre o risco geopolítico.

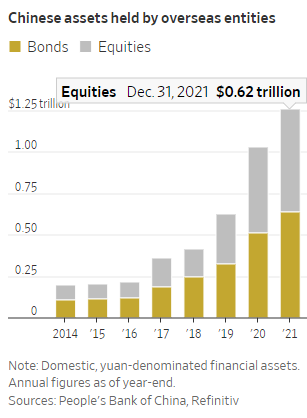

As saídas são modestas em comparação com as participações estrangeiras globais. Em dezembro, entidades estrangeiras detinham cerca de US$ 1,2 trilhão em ativos onshore em yuan, mostram dados do banco central da China, divididos aproximadamente igualmente entre ações e títulos.

O benchmark Shanghai Composite recuperou cerca de 9% desde que atingiu seu ponto mais baixo em quase dois anos em abril, e na semana passada o yuan recuperou um pouco de terreno. Os fluxos líquidos de ações tornaram-se positivos recentemente.

Alguns investidores internacionais também estão soando

menos pessimistas, sugerindo que a compra estrangeira poderia aumentar

novamente.

"As perspectivas para as ações chinesas

melhoraram", disse Andrew Swan, chefe de ações da Ásia ex-Japão na Man

GLG. Ele disse que a recente venda de yuan não era muito grande ou preocupante,

e os formuladores de políticas chineses perceberam que "agora é a hora de

estimular a economia".

As ações dos investidores estrangeiros podem pesar no

sentimento do mercado interno, disse Guan Tao, economista-chefe global do Bank

of China International Securities e ex-funcionário sênior da SAFE. Mas ele

disse que o superávit comercial é suficiente para compensar as saídas, e o

movimento de longo prazo nos mercados chineses continuaria.

"O mercado financeiro da China acaba de abrir, e a

maior parte do capital estrangeiro ainda está em estado de alocação

crescente", disse ele. "Uma grande quantidade de capital estrangeiro

está prestes a entrar."

Da mesma forma, a SAFE disse que o crescimento da China

permanece relativamente alto, com ativos yuan oferecendo diversificação e

retornos relativamente elevados. Ele disse que a depreciação recente foi

impulsionada principalmente pelas tendências do mercado internacional e

mudanças de curto prazo no sentimento. "A tendência da alocação de longo

prazo do capital estrangeiro para ativos denominados em yuan não mudou",

disse o regulador.

Como o Sr. Guan, muitos observadores do mercado argumentam

que os investidores globais provavelmente permanecerão compradores de longo

prazo de ativos chineses. Eles dizem que a comunidade global de investimentos

ainda está abaixo do peso dos ativos onshore, dado o tamanho da economia da

China e seus mercados, e dizem que os títulos chineses ajudam a tornar as

carteiras mais diversificada.

Outros são menos otimistas. "Essa reversão é um suspiro

ou é um ponto de inflexão importante? Essa é a questão que está confrontando os

mercados agora", disse Logan Wright, diretor de pesquisa de mercados da

China no Rhodium Group.

Wright disse que é muito cedo para responder a essa

pergunta, ou para ver se a China também estava sofrendo saídas domésticas

significativas. Mas as saídas sustentadas seriam de baixa para a moeda e os

valores dos ativos chineses, disse ele. Já o Banco Popular da China está tendo

que pesar as trocas entre os efeitos internos e externos das mudanças em sua

política monetária, disse ele.

Ao tentar gerar um crescimento robusto enquanto,

simultaneamente, busca uma abordagem zero-Covid, o governo da China está

"lutando uma batalha perdida, e um deles tem que ceder", disse Freya

Beamish, chefe de pesquisa macro da TS Lombard.

É provável que a China acabe expandindo a oferta de

dinheiro, que tem mantido relativamente estável recentemente, disse a Sra.

Beamish. Isso, por sua vez, pressionaria o yuan, também conhecido como

renminbi.

"Seja qual for a maneira como você corta, acaba com a

liquidez sendo criada, seja para colocar um piso sob crescimento ou como

resultado do fato de que o crescimento desacelerou e o setor financeiro não

pode tomá-lo. De qualquer forma, você tem depreciação de renminbi", disse

ela. "As saídas de capital são um risco sério este ano."

Confuso? Não se surpreenda esse é o sentimento mais presente nos mercados. O artigo acaba misturando visões de curto prazo com as de longo prazo. No curto prazo acredito que a política de zero covid é o maior responsável pela performance notada. Também não contribuiu a batalha que a China iniciou há alguns meses em relação a vários setores da tecnologia onde acredita haver riscos a sua soberania entre outros.

No post sem opções, fiz os seguintes comentários sobre o Ibovespa: ... “A afirmação de alta para o Ibovespa não é uma chamada desprovida de risco, ou seja, existe a possibilidade de novas quedas abaixo de 100 mil, stop loss apontado no gráfico abaixo. Tudo vai depender do que ocorrer nesse encaminhamento da onda b) em laranja” ...

.png)

.png)

Fique ligado1

Parabéns pelos posts! Seu Blog é excelente! Vou divulgar para os amigos.

ResponderExcluir