Europa: um grande museu #EURUSD

Resumo:

A experiência em um banco franco-brasileiro desvenda

nuances culturais e de trabalho, particularmente marcantes na França, sugerindo

um contraste profundo com as práticas brasileiras. Na esfera econômica, a

análise do euro ilumina os desafios da unificação monetária da UE, ressaltando

a difícil coexistência de economias divergentes sob uma única moeda. Através de

dados numéricos, a volatilidade cambial e as tendências de investimento são

expostas, indicando uma preferência sustentada dos investidores pelo euro,

apesar das incertezas prevalentes.

Os números revelam uma surpreendente estabilidade do euro

frente ao dólar, desafiando expectativas dadas as diferenças econômicas e de

política monetária entre a zona do euro e os EUA. Este fenômeno é ilustrado

pela baixa volatilidade cambial e pela resiliência do euro, mesmo diante de

taxas de juros mais baixas e uma economia mais frágil na Europa. Tais

observações sugerem um retorno iminente à paridade euro-dólar, evidenciando a

complexidade das dinâmicas monetárias globais.

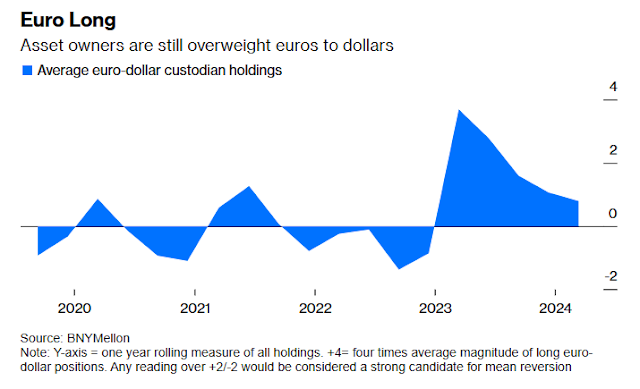

A posição de investidores, capturada pelo sistema iFlow

do Bank of New York Mellon, destaca uma alocação favorável ao euro, apesar das

potenciais correções. Esse dado aponta para uma estratégia defensiva contra a

exposição excessiva a mercados norte-americanos, ilustrando uma cautela no

ambiente de investimento. A convergência desses fatores numéricos em uma

análise técnica sugere uma potencial desvalorização do euro, destacando a

relevância das dinâmicas econômicas e das decisões de política monetária na configuração

dos mercados financeiros globais.

Na análise técnica, o euro mostra-se volátil, oscilando

entre €1,10 e €1,05, com possíveis pontos de reversão em €1,0626 e risco de

queda para €1,0321, adentrando o "Pântano". Essa incerteza sugere

cautela, sem indicações claras para ação, enquanto se observa a dinâmica do

mercado.

Quando eu trabalhava no Banco Frances e Brasileiro, tinha

uma ótima relação com meus superiores de origem francesa — por sinal, eles

adoravam o Brasil. Pude entender essa adoração ao visitar na França o CEO do

Brasil, “promovido” para cuidar de ¼ das agências do Credit Lyonnais no mundo —

esse banco era o principal acionista do banco brasileiro.

Ao entrar em sua sala, que tinha a metade da minha e uma

fração da que ele ocupava no Brasil, fiquei surpreso. Maior ainda minha

surpresa quando me ofereceu um café servido por ele. Ai, não aguentei e

perguntei: Por que o sr. não pede para sua secretaria servir o café? Ele me

disse que ela poderia entrar com uma ação contra o banco, pois sua função não

compreendia servir cafés! Nesse instante entendi por que gostavam tanto do

Brasil: aqui tinham salas enormes com duas secretárias, motorista, casa nos

Jardins e valores mensais para cobrir as despesas da casa.

Costumava brincar com os franceses que seu país iria virar

um grande museu, pois com tantos problemas com os sindicatos e uma postura

socialista exagerada, não tinham como competir com os americanos. Isso ocorreu

há 40 anos e acho que acertei na Mosca.

O projeto da União Europeia é muito bonito no papel, mas tem

uma administração muito complexa. Juntar alemães, franceses e italianos, para

dizer pouco, é missão impossível. O projeto de moeda única, que nada mais é que

um câmbio fixo do ponto de vista de cada país, não funciona como em todas as

experiências desse modelo. O leitor pode me questionar: como assim “o câmbio é fixo”

se é livremente negociado? O conceito é o fato de a cotação ter que ser boa

para todos eles.

Por exemplo, para um país como a Alemanha, que tem alta

produtividade, o euro poderia ser mais valorizado, enquanto para Itália, que

enfrenta endividamento elevado e baixa produtividade, o euro deveria estar mais

desvalorizado. Qual a cotação ideal para todos? A estratégia one size fits

all não veste bem a ninguém!

Como um continente não pode desaparecer e um erro estrutural

vai minando dia a dia e não de imediato, observamos uma deterioração constante.

O euro tem uma tendência de desvalorizar em relação ao dólar, com momentos de

melhora muito mais pela fraqueza da moeda americana que pela força da europeia.

Atualmente, é possível que visite novamente a paridade, como Marcus Asworth

comenta na Bloomberg.

Apesar da zona do euro ter taxas de juros oficiais mais

baixas e uma economia notavelmente mais fraca do que os EUA, o euro se manteve

incrivelmente bem contra o dólar. O par de moedas mais popular do mercado de

câmbio não opera apenas em linha com a média de $1,085 do último ano, mas

dentro do alcance da média de cinco anos de $1,11. No entanto, a moeda comum

não pode desafiar a gravidade para sempre - portanto, um retorno à paridade com

o dólar parece mais provável do que não ao longo deste ano.

Com cerca de 6,6%, a volatilidade da taxa de câmbio é a mais baixa desde novembro de 2021, tendo caído de quase 11% um ano atrás e ilustrando como o mercado se tornou calmo. Esse estado pacífico pode se provar transitório; dado que ciclos de corte de taxas e recessões tendem a atingir mais duramente o lado mais fraco, o euro parece cada vez mais vulnerável.

Os dois principais impulsionadores dos valores das moedas são as taxas de juros relativas dos bancos centrais e as respectivas perspectivas de crescimento. Ambas estão desaparecendo mais rapidamente na Europa do que nos Estados Unidos. Não se trata apenas de medidas absolutas, mas de como essas diferenças respectivas se contraem ou se ampliam, o que normalmente influencia o mercado de câmbio. Em ambas as medidas, a posição dos EUA parece superior, com o dólar também sustentado por seu status como a moeda de reserva do mundo.

Outro fator saliente é o posicionamento dos investidores. O sistema proprietário iFlow do Bank of New York Mellon Corp. rastreia as participações de seus clientes de custódia global, que, no valor de $46 trilhões, são os maiores do mundo. Em geral, os clientes permanecem mais fortemente posicionados em euros. Geoffrey Yu, estrategista sênior do banco, espera que a paridade euro-dólar retorne, não apenas por razões econômicas e monetárias fundamentais, mas porque os investidores estão se deslocando rapidamente de posições extremamente longas em euros.

Uma saída da moeda comum em meio ao choque dos preços da energia após a invasão da Ucrânia pela Rússia a viu cair abaixo da paridade com o dólar durante a maior parte dos últimos meses de 2022. Os proprietários de ativos voltaram gradualmente para os euros nos últimos 18 meses, mas seu entusiasmo está diminuindo. Yu acredita que manter euros tem sido usado por investidores como um contrapeso contra exposição excessiva aos mercados de melhor desempenho dos EUA. Mas ativos de risco, como as ações de tecnologia dos EUA, são cada vez mais vistos como apostas certeiras unilaterais, enquanto para a segurança em baixa, um rendimento de 5,4% em títulos do Tesouro dos EUA é difícil de superar. Estar com excesso de alocação em euros pode não ser mais a escolha ótima.

As perspectivas econômicas relativas para os dois maiores

blocos comerciais globais são marcadamente diferentes, não apenas no passado

recente, mas também em relação às expectativas futuras. É um tanto intrigante o

quão forte o euro tem sido, mas é parcialmente explicado pelo aumento de 2,5%

em seu valor ponderado pelo comércio no último ano, auxiliado pela fraqueza

relativa da moeda de alguns de seus grandes mercados de exportação, como China

e Rússia.

A inflação tem estado em constante declínio globalmente. Tanto as medidas de preços ao consumidor dos EUA quanto da zona do euro atingiram o pico de pouco mais de 9% em meados a final de 2022, com fevereiro vendo a inflação da zona do euro cair para 2,6%, abaixo do índice de 3,1% dos EUA. Mas, na perspectiva de crescimento, não há competição. A pesquisa mensal com clientes do Deutsche Bank AG mostrou uma mudança constante na preocupação do ano passado sobre uma recessão iminente nos EUA para uma grande maioria agora esperando ou um pouso suave com o crescimento permanecendo positivo — ou nenhum pouso. O Produto Interno Bruto dos EUA aumentou a um ritmo anualizado de 3,2% no quarto trimestre; a economia da zona do euro estagnou.

Além disso, o futuro da zona do euro permanece sombrio. O

mais preocupante é que a maior economia do bloco, a Alemanha, está lutando com

um colapso nas exportações e o fim de sua energia barata russa. É provável que

tenha voltado a entrar em recessão no início deste ano, da qual não parece que

vá se recuperar repentinamente. O resto do bloco está em recessão ou próximo

dela, com um cenário pouco promissor para os próximos anos pelo menos;

economistas estão prevendo um crescimento de apenas 0,5% este ano, em

comparação com 2,2% para os EUA.

Sobre as taxas de juros, o Banco Central Europeu está

fazendo grandes declarações sobre cortar sua taxa de depósito em junho. A

presidente Christine Lagarde tentou bravamente conter as expectativas para o

que virá depois, mas o mercado realmente não está no modo de escuta — uma vez

que a primeira redução é feita, uma cascata de cortes é tipicamente antecipada.

O Federal Reserve ainda está fazendo declarações positivas sobre uma política

monetária mais frouxa este ano, mas realmente depende dos dados. A economia dos

EUA ainda é suficientemente vigorosa para manter vivas as preocupações com a

inflação. Ambos os bancos centrais podem bem cortar as taxas em junho; mas

enquanto o mercado futuro coloca as chances de uma movimentação do Fed em 63%,

a probabilidade do BCE está em 84%.

Uma moeda comum mais fraca parece ser o curso de menor

resistência para o mercado de câmbio. O conselho governante do BCE pode muito

bem-estar contente em observá-la enfraquecer gentilmente, pois isso

impulsionaria sua economia liderada pelas exportações. Ele vai querer evitar

qualquer queda súbita — mas a negligência benigna em relação ao euro pode fazer

parte da estratégia do banco central nos próximos meses.

Como poderão ver mais adiante, do ponto de vista técnico

existe essa possibilidade de queda embora ainda não exista um quadro mais claro

nesse sentido

Hoje pela manhã fiquei pensando por que o mercado acredita

que o juro não pode ficar na casa dos 5%, seria isso uma ameaça restritiva como

faz crer toda a imprensa? Quem é mais “rodado” sabe que esse nível prevaleceu

no passado numa boa, sem que por isso tenha causado alguma crise. Talvez a

razão tenha a ver com o longo período que vivemos com taxas distorcidas, zero e

negativa. Como o mundo poderia viver agora com 5%? A grande diferença daquela

época e hoje é que a dívida dos governos não era tão elevada e nesse ponto pode

ser uma ameaça para o futuro se não houver equilíbrio nas contas públicas.

Agora, do ponto de vista das empresas não vejo por que seria algo tão

dramático. Não acham?

No post nvidia-produtividade-perversa fiz os seguintes comentários sobre o euro: ...” A moeda única teria todas as condições para iniciar um movimento de alta; observando em uma janela menor de tempo, isso até seria possível. Porém, por enquanto, nada a fazer. Continuo na observação para uma eventual sugestão de compra. O que não seria nada bom é se a moeda única adentrasse na área que denominei de "Pântano", pois, como em qualquer pântano, você não tem ideia de onde está pisando” ...

Passou mais de um mês desde a última atualização e o euro abortou qualquer chance de alta no curto prazo, pois acabou se desenrolando em 3 ondas — sendo assim, indica correção. Com uma visão um pouco mais longa, como mostrado a seguir, podemos notar que a moeda única se encontra encilhada entre € 1,10 e € 1,05, não sabendo para onde ir. No curto prazo vejo dois pontos para atingir, o primeiro em € 1,0626, que pode indicar uma possível reversão, e o segundo € 1,0321, bem mais perigoso pois vai adentar a era de “Pântano”.

Não tenho muita convicção na estratégia mostrada acima, o que percebo é que preciso ir alterando mês a mês para encaixar o movimento. Não tenho nenhuma indicação para os leitores enquanto algo mais direcional não for apresentado. Vamos concentrar a atenção nas bolsas, que estão muito mais divertidas no momento.

O SP500 fechou a 5.254, com alta de 0,11%; o USDBRL a R$

5,0146, com alta de 0,56%; o EURUSD a € 1,0785, com queda de 0,38%; e o ouro a

U$ 2.220, com alta de 1,18%.

Fique ligado!

Comentários

Postar um comentário