FED: Behind the curve?

Já em 1994, quando a economia americana estava saindo de uma grande recessão, as taxas de juros de 10 anos começaram a subir lentamente, depois de alguns anos de queda, mas nenhum sinal de inflação tinha emergido. Nesta época o Presidente do FED, era Alan Greenspan, que observando o mercado de títulos, ficou com receio de estar behind the curve, e iniciou um ciclo de elevação dos FED funds. Acontece que esta ação colocou de volta a economia em recessão. Neste caso houve uma reação precipitada da autoridade monetária.

A situação que vivemos hoje é muito mais complexa, as economias não eram tão interligadas, o que permitia uma previsibilidade maior de ações tomadas pelos Bancos Centrais.

Ontem eu comentei um relatório do Banco Morgan Stanley, que trabalha com um cenário mais cauteloso em relação à melhoria da economia americana. No post de hoje, vou publicar alguns slides elaborados pelo Deutsche Bank, que acredita no contrário. Sua tese baseia-se no argumento de que o mercado de trabalho já está apresentando sinais de aperto, e que os investidores estão subestimando os efeitos da queda do preço do petróleo. Assim, o FED terá que acelerar o ciclo de elevação dos juros.

Neste primeiro slide, mostra que a criação de vagas veio crescendo nos últimos anos, sendo que em 2014 acelerou-se.

Como consequência, os salários começaram a se elevar nos últimos trimestres.

As empresas por sua vez, já estão próximas da capacidade máxima de produção.

E tem intenção de subir os salários de seus funcionários.

Diferentemente de seu concorrente, o Deutsche Bank acredita que a queda do preço do petróleo ocasionará um impulso nas economias desenvolvidas.

Assim, a Europa poderia crescer muito mais que o mercado espera nos próximos 12 meses, conforme seus cálculos.

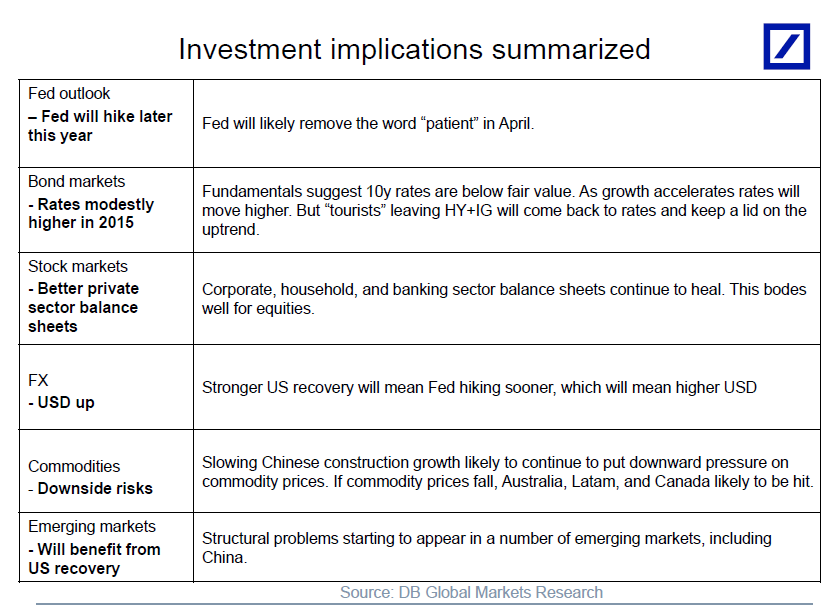

Em função dessas e outras informações contidas nesse extenso relatório, eles sugerem as seguintes orientações de investimento.

Então, em qual cenário apostar? O Morgan Stanley sugere um período maior até que as economias mundiais se recuperem, e que isto afetara a recuperação americana; ou este do Deutsche Bank, que faz crer que nos USA o mercado de trabalho já está bastante apertado, o que ocasionará aumentos de salários e por consequência inflação. E que a Europa e Japão terão um impacto positivo pela queda dos preços do petróleo, iniciando uma recuperação no curto prazo. Difícil saber! Por estas e outras, fico com a análise técnica, pois o seu princípio é que todas opiniões estão espelhadas nos preços, não é necessário uma bola de cristal!

Todos indicadores apontam para alta do dólar versus o real. Notícias ruins não faltam, basta abrir a primeira página de qualquer jornal. No post divergência, eu aventei a possibilidade de uma queda do dólar: ...Se tudo der certo, vamos poder comprar os dólares ao nível de R$ 2,53... Porém, lá também alertei para uma outra possibilidade: ...O dólar poderia já estar começando seu movimento de alta...

Para que esta alta se materialize é importante que o nível de R$ 2,75 seja ultrapassado, e não basta isso, é necessário que ultrapasse também R$ 2,80. Veja o gráfico a seguir.

O dólar contra o real, está numa conjectura muito importante, e dentro em breve vamos conhecer qual o caminho que pretende seguir. Neste momento não consigo ter um quadro claro de médio prazo, porém me parece razoável, uma aposta que atingirá R$ 2,775, ou talvez níveis um pouco superiores. É a partir daí que teremos algumas pistas se a rota (1) de alta até R$ 3,05/3,10, vai prevalecer, ou a rota (2), com quedas a níveis ainda a serem calculadas.

Observando os outros mercados diria que no caso (1) o motivo seria "Dilma", enquanto no caso (2) o "dólar x dólar". Estas nomenclaturas foram definidas no post 2015-sera-um-ano-feliz, que também é o tema do mosca para este ano.

Neste meio tempo, vou sugerir uma compra de curto prazo, caso o dólar recue ao nível de R$ 2,66/2,67, com um stop a R$ 2,605, e objetivo de R$ 2,77. Acompanhem no meu twitter.

- David, você escapou de uma boa, quando ficou vendido no real, desde o final de dezembro até o final de janeiro.

É muito mais confortável ficar vendido no real contra o dólar, quando o motivador é o juros. Por outro lado, os stoploss nestes casos devem ser obedecidos à risca, sem torcida!

O SP500 fechou a 2.049, com alta de 1,43%; o USDBRL a R$ 2,6940, com queda de 1,18%; o EURUSD a 1,1484, com alta de 1,27; e o ouro a US$ 1.260, com queda de 1,15%.

Fique ligado!

Comentários

Postar um comentário