BCB precisa mudar o remédio

Mas qual é a cotação "certa" para uma moeda? Ninguém sabe, em teoria pode-se dizer que é aquela onde existe um equilíbrio no fluxo cambial, mas mesmo assim, qual o estoque de moeda desejado pelo BC para manter um colchão de segurança? O país é importador ou exportador de poupança? Qual atratividade para os estrangeiros investirem? Ou aquela, em que os economistas gostam, chamada de Purchasing_power_parity? E muito mais. Por tudo isso, sou partidário de uma política de câmbio flutuante, nem falar em câmbio fixo, basta ver a experiência recente da Europa.

Eu li alguns comentários de investidores, que estão comprados no dólar, dizendo que as cotações deveriam estar muito mais elevadas. É verdade que as contas cambiais não estão nada boas, como venho comentando aqui. Porém, pode ser, que as medidas que estão sendo implementadas ocasionarão uma melhoria mais à frente. Mas enquanto isso não acontece, e a forma que o BC vem atuando, permite especular-se com uma certa facilidade. Antes de continuar no meu raciocínio, quero contar uma passagem da minha vida profissional, para que vocês entendam a diferença entre o mercado de derivativos e o mercado à vista.

No início dos anos 80, quando a inflação era elevada e havia ágio no mercado de câmbio paralelo, a negociação de ouro era muito intensa. Como o mercado de câmbio oficial era restrito, os investidores que precisavam de alguma proteção cambial, se utilizavam do metal para este fim. Um certo dia, um primo me ligou a noite em casa, comentado que seu filho havia feito algumas operações no mercado de opções de ouro, e estava devendo uma nota para a Corretora.

Ele comentou que seu filho havia vendido um lote de opções de ouro, que era praticamente impossível ser exercido. O assessor da Corretora teria oferecido este trade, como uma forma de ganhar o prêmio dessa opção. Acontece que, durante o período que a opção estava em curso, o ouro subiu bastante, e ultrapassou em muito o preço do exercício. Quando a operação começou a vislumbrar um prejuízo, o assessor orientou que tivesse calma e esperasse a data da liquidação. Entretanto o ouro continuou subindo e seu filho foi exercido, como ele não tinha ouro nenhum para entregar, comprou no mercado a vista e entregou o metal. Acontece que o preço que pagou e o que recebeu, tinha uma diferença a ser ressarcida à Corretora. Para ficar mais claro, veja um exemplo teórico abaixo:

Momento 1 - Da venda das opções de ouro

Ouro á vista = R$ 100

Premio da opção para o exercício de R$ 110 = R$ 1

Prazo = 60 dias

Momento 2 - Exercício

Ouro a Vista = R$ 120

Resultado final = + R$ 110 (valor recebido ao ser exercido) - R$ 120 (compra do ouro a vista para entregar) + R$ 1 (prêmio recebido quando da venda) = (R$ 9)

O meu primo teve que negociar um acordo com a Corretora, pois por um lado, eles não souberam explicar os riscos da operação, e por outro, o meu sobrinho achou que tinha encontrado a forma de ficar rico, sem fazer fôrça! O que eu quero enfatizar com esta passagem é que qualquer derivativo, tem uma data final e este é o momento da verdade, onde é necessário liquidar a operação.

Todos sabemos que o BCB tem uma reserva em dólares de aproximadamente US$ 375 bilhões, que foram acumuladas nesses últimos anos, mas principalmente nos últimos 5 anos, onde os estrangeiros fizeram elevados investimentos no país. Naquela época, a autoridade monetária, comparava o excesso de dólares, para evitar que a cotação do dólar atingisse níveis muito baixos. Se vocês lembram, o ex-Ministro Mantega, chegou a denominar este efeito como uma "Tsunami Financeira", caso queria relembrar, releiam o post tsunami-reversa. Desde o final de 2013, quando os investidores estrangeiros começaram a ficar preocupados com uma possível reversão de curso por parte do FED, aliado a uma piora significativa dos fundamentos econômicos locais, o BCB começou um programa de swaps cambias para acalmar os ânimos, cujo volume hoje encontra-se na casa dos U$ 110 bilhões.

Nossas reservas cambias não caíram um centavo desde então, ou seja, por enquanto parece que a maioria destes contratos de swap têm servido para proteger posições expostas ao dólar, como também especular. Como as cotações do dólar têm subido, para todos que detêm estes contratos, é relativamente cômodo renovar quando os mesmos vencem. Mas acho que chegou a hora do BC mudar de instrumento, deveria anunciar que a partir de agora, 1/2 dos vencimentos seriam feitos através de vendas de dólares no mercado á vista, e ver o que acontece.

É uma postura um pouco mais arriscada, mas deixar o mercado subir deste jeito, tendo tanta reserva assim, o BC está arriscando que o dólar entre num ciclo vicioso, pois conforme a cotação sobe mais, pessoas se sentem compelidas a fazer hedge, por medo que o câmbio entre numa espiral. E vendendo a reserva, quem está especulando não tem como comprar, e mesmo os outros teriam que optar em remeter estes dólares ao exterior.

- David, parece que você está vendido no dólar! Por quê está defendendo, não é melhor que o dólar suba?

Nós não somos nem a Venezuela, nem a Argentina, que se meteram numa enrascada, e agora ao invés de buscar soluções críveis, teimam em ações que não vão dar certo. Por enquanto, por aqui, temos um Ministro das Finanças e um BC que estão fazendo o que é correto, e uma reserva considerável de US$ 375 bilhões, que deve ser usada nessas situações. A seguir vou dar minhas expectativas para o dólar do ponto de vista técnico.

No post fed-behind-curve, fiz os seguintes comentários sobre o real: ...parece razoável, uma aposta que atingirá R$ 2,775, ou talvez níveis um pouco superiores. É a partir daí que teremos algumas pistas se a rota (1) de alta até R$ 3,05/3,10, vai prevalecer, ou a rota (2)...Com o gráfico abaixo publicado naquela data.

Não deve-se ter mais dúvida que o dólar caminha para atingir a cotação de R$ 3,05/3,10, nos próximos meses. Nos níveis atuais, uma retração é esperada no curto prazo, depois de ter beirado os R$ 2,90. A retração pode estar em curso em breve, mas nada de apostar contra, daqui em diante vamos em busca da compra de dólares a preços melhores.

Estou republicando um gráfico que usei no post sangue-frio, com a seguinte explicação: ...A linha verde é o valor do dólar calculado considerando uma cotação atual de R$ 2,56 2,90, e uma taxa de juros de 12% a.a., afinal já, já chegaremos lá. A linha marrom é o primeiro nível onde o dólar poderia reverter sua trajetória de alta (eliminada), enquanto a azul, o segundo... Fazendo as devidas atualizações, e considerando que o primeiro intervalo já foi atingido, veja como ela fica.

Assim para quem tem compromissos no curto prazo, até setembro de 2015, é necessário alguma proteção. Um hedge feito hoje, até aquela data, teria uma taxa final de R$ 3,10.

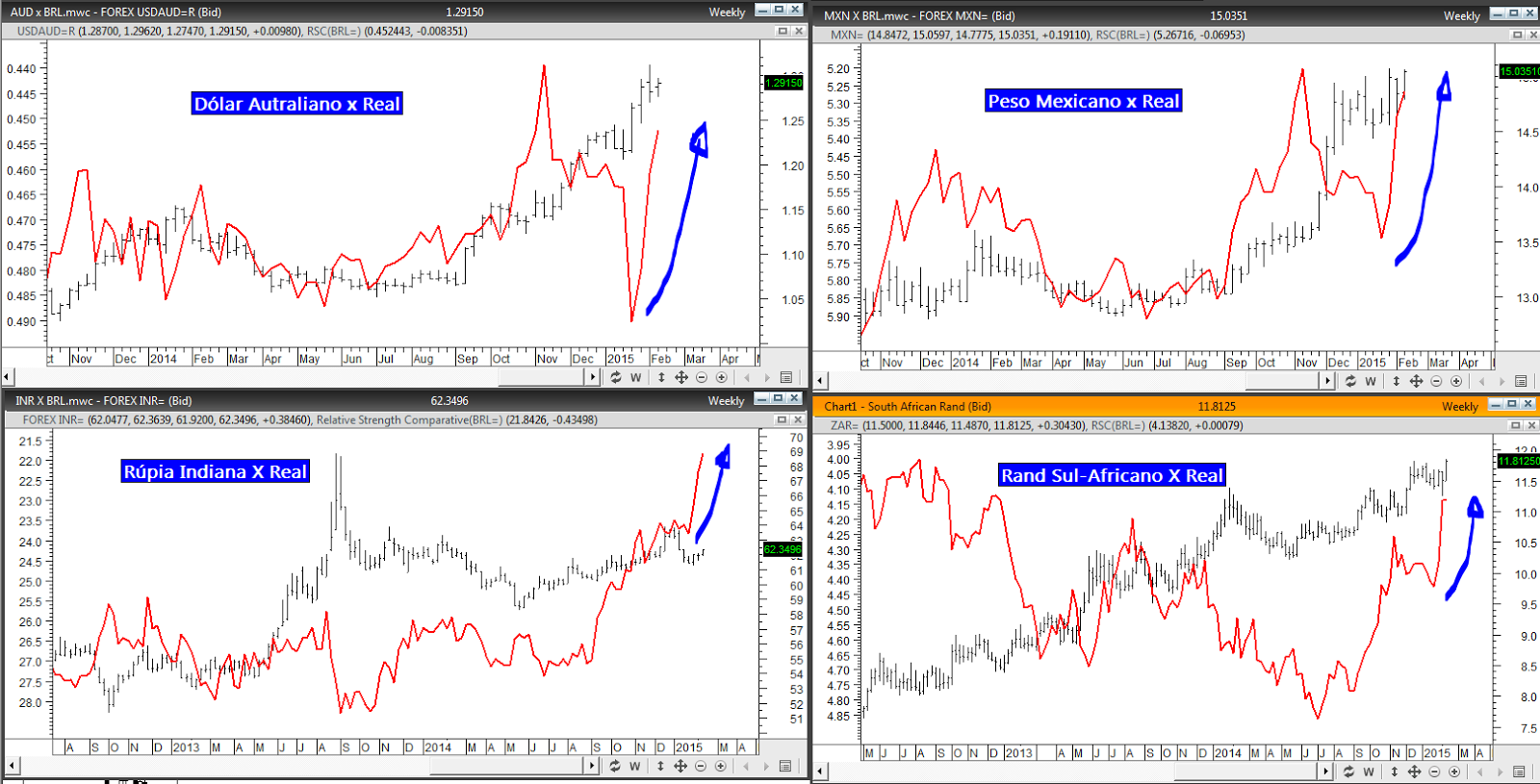

No gráfico a seguir, pode-se observar claramente como o real se desvalorizou mais que alguns de seus pares (linha em vermelho), o efeito "Dilma" prevaleceu. Vamos lá BCB, coragem!

O SP500 fechou a 2.086, sem variação; o USDBRL a R$ 2,8688, com alta de 1,28%; o EURUSD a 1,1300, com queda de 0,19%; e o ouro a US$ 1.219, com queda de 1,16%.

Fique ligado!

Comentários

Postar um comentário