Bolsas sem folia

Enquanto a folia corria solto aqui no Brasil, e infelizmente

os casos de violência e assaltos no Rio de Janeiro não cessam, as bolsas de

valores ao redor do mundo encontram-se mais comportadas, mas sem excessos.

Percebo que a grande maioria dos analistas que fazer crer

que o que ocorreu na semana passada foi um fato isolado e em pouco tempo tudo

voltará ao normal. O Mosca não

descarta essa hipótese, mas tem dúvidas. Em situações como essa o que se deve

fazer é deixar o mercado falar - Let´s

the market speak!

Com intuito puramente estatístico, a análise a seguir coloca

em contexto como foi o desenrolar das últimas 11 correções onde não se

seguiu uma recessão.

É verdade que até o momento, essas oscilações ficaram

restritas ao mercado acionário. Normalmente as quedas na bolsa de valores

afetam diretamente o risco de crédito das empresas. O gráfico a seguir mostra a

correlação existente entre ambos. Os eventos recentes quebraram esse encadeamento

de forma expressiva.

Muita gente andava com o dedo no gatilho, esperando algum

momento para deixar a bolsa. O fluxo de saída nos ETF’s foi enorme durante as

oscilações presenciadas na semana anterior. O movimento no futuro vai depender

em parte da reação do público.

Quem não gosta quando se reduz os impostos? O problema é que

se uma economia já apresenta déficit, essa é uma jogada perigosa, pois se não

houver crescimento de forma a compensar a queda de receita, o déficit tende a

aumentar. Olha que beleza é a estimativa do déficit americanos considerado

pelos analistas.

Outro fator que vem preocupando o mercado é a possibilidade

de a inflação retornar. Incrível, que o mercado sempre está preocupado com

alguma coisa, no passado era a deflação agora é a inflação. Mas ao se verificar

o nível de emprego nas economias avançadas esse receio é pertinente. Veja

seguir como esse indicador se encontra na mínima da história econômica recente.

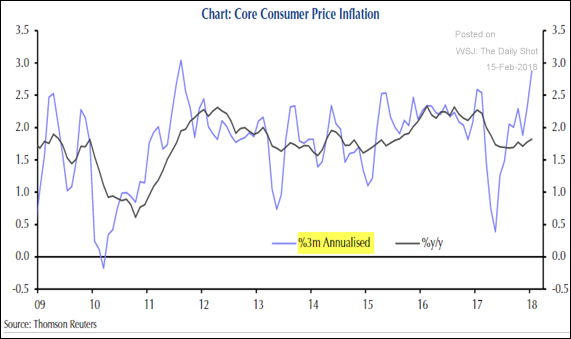

Especificamente sobre esse indicador, ontem foram publicados

o índice de inflação CPI, que mesmo não sendo o indicador que o FED usa, é uma

boa fonte de referência utilizada pelo mercado. O índice cheio ficou em 2,1%

a.a., acima da expectativa do mercado, embora o indicador que exclui alimentos

e combustíveis ficou em 1,8% a.a.

Quando se observa a inflação em bases anuais, se perde uma

informação importante, de como a inflação está se comportando observando os

dados num período mais curto. O que pode ocorrer, é que, uma elevação no curto prazo

tem um efeito mais lento no indicador. No caso do CPI, no ano anterior houve

uma influência grande pela queda dos serviços telefônicos em março e abril

daquele ano. No gráfico a seguir se nota a aceleração da inflação mais recente,

quando o índice é calculado em bases anuais, considerando os três últimos

meses.

Quando foi divulgado esse número ontem, o dólar chegou a

reagir com a alta dos juros. Porém foi por pouco tempo, logo em seguida voltou

a cair. Por exemplo, em relação ao euro, a moeda única se encontra próximo das

máximas, desafiando a lógica que prevalecia no passado de que, juros altos era

bom para essa moeda.

Alguns economistas de respeito vêm pintando um quadro mais

nebuloso para os EUA no futuro próximo. Seus argumentos são de que a economia

americana se encontra no final do ciclo de crescimento. Sendo assim, os

estímulos anunciados pelo governo americano têm um caráter de apenas prolongar

o final desse ciclo para algo em torno de 2019 ou 2020. Talvez esse seja um dos

motivos dessas distorções.

Como tudo isso ainda são ideias, mas que se concretizadas,

terão impacto importante nos ativos. Vale ficar bem atento, uma vez que, os

mercados tendem a se antecipar. O pior que pode acontecer é a inflação subir

mais que o desejado obrigando o FED a agir de fora mais rápida, num momento que

seria bom tomar mais cuidado com a política monetária.

No post fuja-do-cdi, fiz os seguintes comentários sobre

o dólar: ...” o mercado atingiu nosso

nível de venda do dólar a R$ 3,23. O stoploss foi definido a R$ 3,30, e mesmo

que sejamos stopados não significa que mudarei de ideia, a de que o dólar

continuará caindo frente ao real. Somente acima de R$ 3,50 a situação se

complica” ...

Na semana passada fomos stopados na quinta-feira pois o

dólar atingiu o nível de R$ 3,30. A máxima foi de R$ 3,32 antes do Carnaval.

Ontem o dólar apresentou uma queda expressiva de mais de 2% e agora se encontra

em R$ 3,23.

- Puxa David que azar,

você não errou no stoploss?

Depois do fato ocorrido é mais fácil concluir. Talvez você

tenha razão, o nível de R$ 3,35 seria mais “correto”. Por outro lado, minha

visão do ponto de vista técnico me indicava que aquele seria um nível que

apresentava conforto, dado o que eu estava buscando. Mas assim é a vida. Em

compensação, a sugestão do trade de euro quase foi estopada, mas reverteu. Aproveito

para elevar o stoploss ao nível de entrada à € 1,23.

Em relação ao dólar, como vocês podem verificar acima,

continua contido entre as retas do triângulo em verde. O ponto de encontro cada

vez mais se aproxima, e em algum momento haverá a ruptura. Minha ideia é que

será pela queda do dólar. Por enquanto não vou sugerir nada, vamos manter as

posições que se encontram em aberto.

O SP500 fechou a 2.731, com alta de 1,21%; o USDBRL a R$

3,2274, com alta de 0,32%; o EURUSD a € 1,2497, com alta de 0,38%; e o ouro a

U$ 1.352, com alta de 0,14%.

Fique ligado!

Comentários

Postar um comentário