Menos fundamento e mais gráfico #ouro #gold

Hoje os mercados estarão mornos por dois motivos: primeiro, porque é Thanksgiving nos EUA e segundo, porque o Brasil estreia na Copa do Mundo. Eu sou fanático por futebol (na verdade, já fui mais). No início do Mosca, comentava mais sobre esse esporte, mas, com a revoada dos melhores jogadores de futebol para o exterior, ficamos com os medianos ou os velhos quando retornam. É verdade que nos últimos anos dois times brasileiros se destacaram, o Palmeiras e Flamengo, legal! Mas a disputa de quase tudo fica entre os dois, qual a graça.

Me recordo que em uma das Copas comentei que o futebol

brasileiro só poderia evoluir se houvesse a entrada dos grandes clubes europeus

no Brasil, na época sugeri que o Barcelona comprasse (ou fizesse uma joint

venture) com o Santos – hahaha... adivinharam meu time – e colocasse na

camiseta powered by Barcelona. Ainda não aconteceu, mas tenho

esperanças.

Essa Copa é a realização de outro pensamento que expus

também, a de que não tem mais “moleza”, afinal qual dos competidores não tem

diversos jogadores que jogam nas principais ligas? Por último, o preparo físico

é outro fator que reduz o desvio padrão da performance dos jogadores. Notem o

físico dos centroavantes: em geral, são grandes como uma “geladeira” e não

ficam parados na banheira esperando a bola, correm o campo inteiro. No Catar, as

zebras não me surpreendem tanto por esses aspectos, e basta um dia de sorte (ou

azar do adversário) para até decretar feriado nacional em seu país. Agora, não

se iludam: se jogar dez vezes Argentina e Arabia Saudita, em nove os argentinos

ganham com folga.

Um artigo publicado por Joachim Klement, em seu site Klement

on Investing, apresenta resultados que parecem surpreendentes à primeira vista.

Venho acompanhando Joachim faz pouco tempo é poderia classificá-lo como o

“Analista Universitário”, a razão é que ele embasa a grande maioria de suas ideias

através de estudos acadêmicos. Tenho a maior consideração por esse tipo de

análise, pois é menos achismo ou conclusões através de correlações espúrias.

Neste trabalho, ele mostra que a performance das ações são

cada vez menos explicadas pelos lucros e mais por tendências sistemáticas. Como

assim, o lucro não importa, ou importa menos? Vejamos seus argumentos.

No meu escritório, eu me sento ao lado de um cara que eu

gosto de considerar um "filósofo disfarçado". Esse cara, vamos

chamá-lo de Ed porque esse é o nome dele, tem um talento especial para criar

frases que soam como se fossem apenas jogadas na conversa para serem

espirituosas, mas que ficam na minha cabeça. Quanto mais penso nelas, mais me

surpreendo com a profunda verdade enterrada nelas.

Muitos meses atrás, estávamos conversando e ele disse que,

no mundo dos investimentos, é fácil se tornar um "tolo ocupado". E

pensando bem, ele está certo. O mundo dos investimentos tornou-se dominado por

dados e, especialmente no mundo das finanças profissionais, provedores de dados

como Bloomberg, Factset ou Refinitiv permitem que você baixe e análise enormes

quantidades de dados sobre qualquer empresa ou mercado em poucos minutos.

A noção é que, analisando mais detalhes de uma empresa ou de

um mercado, pode-se fazer melhores previsões ou avaliações do valor justo de

uma empresa ou mercado. Mas, em vez disso, acho que se corre o risco de se

tornar muito ocupado fazendo coisas que, no mundo real, quase não têm

influência no resultado de um investimento específico.

Eu costumava trabalhar em um grande banco, onde executávamos

um modelo de avaliação para mercados de ações. Esse modelo consistia em um

modelo de fluxo de caixa descontado de quatro estágios, em que, para cada

estágio do modelo, era preciso estimar as taxas de crescimento dos lucros, os

índices de pagamento de dividendos, a taxa real livre de risco, o prêmio de

inflação e o prêmio de risco para cada mercado. São cerca de 20 variáveis para

cada mercado, nenhuma das quais é observável na vida real, mas deve ser

adivinhada a partir de modelos teóricos e análise de tendências de longo prazo.

Às vezes, passávamos meio ano analisando o impacto das

mudanças demográficas ou climáticas no prêmio de risco de ações para um mercado

específico. Após seis meses de trabalho, o resultado foi que alteramos o prêmio

de risco patrimonial em 0,25% e o "valor justo" de diferentes

mercados quase não mudou. Pior ainda, houve uma discussão entre os

estrategistas de que, apesar de usar cerca de 20 parâmetros para estimar o

"valor justo", o próprio modelo era tão sensível a alguns parâmetros

que não se poderia alterá-los sem ajustar outros parâmetros ou o valor justo

dobraria ou diminuiria em 80%. Nesse ponto, um dos meus mentores disse ao meu

chefe que, se você tem um modelo que é tão sensível a parâmetros não

observáveis, você provavelmente tem um modelo mal especificado. Hoje, eu sei

que ele estava certo...

Isso pode soar como um exemplo extremo, mas um comportamento

de tolo ocupado semelhante acontece o tempo todo em nossa indústria.

Economistas e estrategistas de investimento são constantemente solicitados a

fornecer uma perspectiva para os próximos 12 a 24 meses. O que eles fazem para

lidar com esses pedidos?

Os estrategistas se preocupam em tentar estimar o

crescimento dos lucros no próximo ano para estimar para onde os preços das

ações irão. Lembre-se, há pessoas empregadas em grandes bancos cujo único

trabalho é olhar para os ganhos do S & P 500 e prever o crescimento dos

lucros para o próximo ano. Eu nem me incomodo com isso e aqui está o porquê.

Primeiro, deixe-me afirmar que, em horizontes de tempo

longos, como dez anos ou mais, o crescimento dos lucros é um componente-chave

para os retornos do mercado de ações. Mas algum estrategista já olhou para a

relevância do crescimento dos lucros para horizontes de investimento mais

curtos? Provavelmente não, porque se tivessem, parariam de tentar prever o

crescimento dos lucros do próximo ano.

O gráfico abaixo mostra a correlação entre o crescimento

anual dos lucros e o retorno do preço das ações em três índices principais nos

últimos 20 anos, de 2002 a 2022. Observe que ser capaz de prever o crescimento

dos lucros nos próximos 12 meses lhe dará uma correlação de 0,45 com o retorno

do S & P 500 no próximo ano. Nada mal, mas se você olhar para as ações da

zona do euro ou ações do Reino Unido, descobrirá que o crescimento dos lucros

tem, de fato, uma correlação bastante baixa com os retornos do mercado. E a

maior parte dessa correlação vem dos dois principais crashes do mercado dos

últimos 20 anos. Se eu excluir a crise financeira de 2008-2009 e a pandemia de

2020-2021 e olhar apenas para a década de 2010 a 2019, acabo com uma correlação

entre o crescimento dos lucros e o retorno do preço das ações de 0,2 ou menos.

Correlação com o retorno do preço das ações em 12 meses e a

variação de 12 meses nos lucros, inflação e rendimentos dos títulos do governo.

Em qualquer período de 12 meses, os movimentos do mercado quase nada têm a ver com o crescimento dos lucros. Em vez disso, a correlação é muito maior com as mudanças nas taxas de juros, em particular os rendimentos dos títulos do governo de 10 anos. Em horizontes de tempo mais curtos, as mudanças nas taxas de juros são, de longe, o fator mais importante dos retornos do mercado de ações. A variação da inflação é a outra variável que tem uma influência material nos retornos do mercado de curto prazo e, particularmente, em tempos normais, já que entre 2010 e 2019 foi mais importante do que o crescimento dos lucros.

No entanto, muitas vezes não vejo estrategistas de

investimento tentando prever mudanças nos rendimentos dos títulos do governo e

na inflação nos próximos 12 meses para ter uma noção de para onde os mercados

estão indo. Eu faço isso o tempo todo, mas parece que estou bastante sozinho

nesse esforço. Em vez disso, as pessoas estão desperdiçando enormes esforços na

tentativa de prever o crescimento dos lucros, apesar do fato de que isso tem

menos influência no retorno de uma carteira do que as taxas de juros e a

inflação.

Há muito mais desses exemplos, mas essa primeira parte já

vem acontecendo há muito tempo. Então, deixe-me enfatizar mais uma vez que,

para ser um estrategista ou economista de investimento útil e bom, é preciso se

concentrar no que realmente importa para os investimentos da vida real, não no

que deveria importar. Eu tenho uma regra de que eu só trabalho em tópicos onde

há evidências empíricas de que o tópico em que estou trabalhando está fazendo a

diferença em investimentos da vida real. Se eu não tiver essa evidência, não o

farei porque desperdiçaria meu tempo e o dos meus clientes.

Infelizmente, muitas pessoas nesta indústria que trabalham

como economistas, estrategistas de investimento e em posições semelhantes não

apenas não se concentram em tópicos que importam, mas justificam seu trabalho

pelo fato de que, em teoria, os tópicos em que trabalham devem importar.

Nota: Comecei com esse trabalho anterior que é citado no

texto a seguir para complementar seus subsídios.

Eu não sei sobre você, mas para mim, parece que nos últimos

20 anos ou mais, o mercado de ações tornou-se cada vez menos exigente sobre os

ganhos corporativos. Se uma empresa tem ganhos bons ou ruins importa cada vez

menos para os preços das ações e, em vez disso, é o sentimento geral do mercado

que impulsiona uma parcela maior dos retornos patrimoniais.

Aparentemente, essa intuição não estava muito longe, pelo

menos se você acredita neste estudo

de empresas dos EUA. O que os autores fizeram foi prever retornos do preço das

ações para todas as empresas nos EUA fora do setor financeiro com base na

relação histórica entre o crescimento dos lucros e o retorno do preço das

ações. Para fazer isso, eles usaram uma janela contínua de 20 anos para se

adequar a um modelo de regressão simples que vinculava os retornos dos preços

das ações nos 12 meses seguintes aos lançamentos de resultados. Em milhares de

empresas dos EUA, essa abordagem simples para prever retornos com base em uma

série temporal de ganhos explicou cerca de 5% a 6% da variação nos retornos do

preço das ações. Se isso soa baixo, você pode querer ler

isso (assunto publicado acima) antes de continuar.

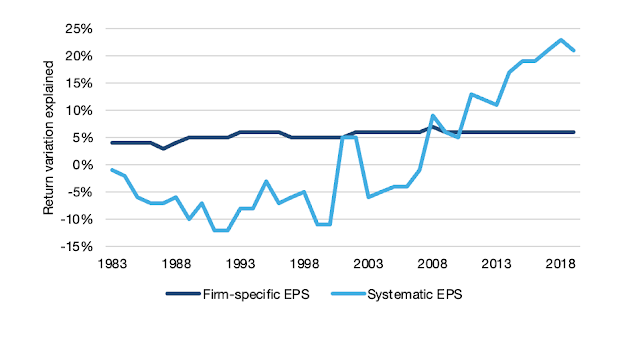

Em uma segunda etapa, os autores do estudo tentaram prever o retorno das ações com base na relação média entre os lucros e os retornos dos preços das ações nos últimos 20 anos. Em vez de executar uma análise de regressão para cada ação individualmente, eles simplesmente executaram uma para os ganhos médios em todas as ações e os retornos médios para todas as ações. A parcela de variação nos retornos do preço das ações explicada por essa tendência sistemática de ganhos em todo o mercado costumava ser negativa (ou seja, pior do que o acaso), mas nos últimos 15 anos ou mais tornou-se a força dominante dos retornos dos preços das ações, explicando agora cerca de 20% da variação nos preços das ações entre as empresas.

Os autores especulam que esse efeito dos ganhos sistemáticos

dominantes é impulsionado por ativos intangíveis e pela marcação a mercado de

intangíveis e outros ativos no balanço, à medida que as regras contábeis

adotaram cada vez mais uma abordagem de marcação a mercado. Meu palpite é que o

aumento dos investimentos passivos também tem algo a ver com isso. Mas, seja

qual for o motivo, a tendência é clara: os ganhos individuais das empresas

importam cada vez menos em comparação com a tendência geral do mercado e como

os investidores percebem essa tendência geral do mercado.

Essa colocação feita por Klement deve deixar os

fundamentalistas perplexos. Afinal, se o “lucro não importa”, como recomendar

uma ação? Dos argumentos citados acima para essa anomalia, acredito que o

crescimento dos fundos passivos é um grande componente para justificar. Quando

um investidor compra uma ETF do SP500 não fez nenhuma análise do balanço da

Apple ou Texaco, simplesmente compra as ações de acordo com à proporção que

cada uma detêm no índice, e quanto mais dinheiro sai dos fundos mútuos e entra

nesse veículo, mais isso ocorre. Essa é a razão para que ocorra a distorção

apresentada no gráfico a seguir, que compara o retorno do Russell 1000 contra o

índice Russel 2000, apontando que as empresas pequenas têm um P/L maior que as

grandes empresas.

Acrescentaria como possível explicação para a "desimportância" crescente dos fundamentos a impressionante democratização dos mercados de investimento, hoje globalizados, com o mais impressionante ainda desenvolvimento das comunicações, ambos tornando possível o constante aparecimento de "greater fools" que simplesmente vão atrás das ondas das mídias sociais. Ou seja, o efeito manada aumentou porque aumentou a manada e porque tem um monte de gente dando tiro pra cima pra fazer a boiada estourar pro lado que for. (consideração do meu partner Alberto Dwek)

- David, vai me dizer que, seu eu comprar uma ação com um

P/L baixo e com lucros consistentes, não vou ganhar dinheiro?

Claro que vai — se essa empresa distribuir dividendos, você

pode acumular essa caixa no tempo —, mas se você quiser vender, não sei se vai

ganhar dinheiro se essa tendencia continuar. Além dessa característica, pode

ser que no tempo essa lucratividade caia por vários motivos. Me recordo que nos

anos 80 se dizia “compre ações da IBM para seus filhos” — acho que eles hoje em

dia não devem estar tão felizes. E as tantas que quebraram no meio do caminho?

Observando tudo isso, sinto cada vez mais conforto aplicando

a análise gráfica, que usa de certa forma o princípio identificado nesse

trabalho como mais rentável.

Menos fundamento e mais gráfico.

No post sem-sentido-mas-real fiz os seguintes comentários sobre o ouro: ... “ O que passa a ser importante daqui em diante: no movimento da alta, o intervalo entre U$ 1.730/U$ 1.755 e principalmente a formação das 5 ondas destacada na elipse. Já para a queda, um rompimento inicial do nível de U$ 1.663 e principalmente U$ 1.615” ...

O ouro resolveu estacionar dentro do intervalo que eu havia indicado deixando a porta aberta para qualquer possibilidade – alta ou baixa. Vou especular uma possibilidade expressa a seguir em amarelo. Não que eu me interesse em algum trade, mas quem sabe se os preços forem convidativos.

O mercado americano ficou fechado hoje, o USDBRL fechou a R$

5,3111, com queda de 0,90%; o EURUSD fechou a € 1,0404, sem variação; e o

ouro a U$ 1.756, sem variação.

Fique ligado!

Comentários

Postar um comentário