Será real? #SP500

Aprendi álgebra booleana na faculdade, naquela época fazia parte da matéria de cálculo numérico. Como era o início da informática, as linguagens de programação eram bastante rústicas, e dessa forma qualquer exercício na matéria envolvia o conhecimento de linguagem de máquina, ou seja, uma sequência de zero ou um, falso ou verdadeiro. Não precisam se preocupar, o assunto vai terminar por aqui, não tenho a menor pretensão de explicar qualquer coisa além disso (nem lembro! Haha ...).

Por que este assunto agora? Já escolhi o tema para 2023, e

me parece que vai fazer parte das dúvidas diárias no próximo ano. E a dúvida

pode ser expressa com uma pergunta simples: sim ou não? — esse será o tema,

booleano.

- David, chega de enrolar!!! Sim ou não o quê???

Recessão— vai ter ou

não no próximo ano?

O mundo está num momento delicado, um batalhão de banco centrais resolveram sucatear todos os helicópteros que usaram no passado —afinal, quem precisa de algum hoje em dia? Por outro lado, todos (ou quase) estão num movimento de alta de juros acelerado — e põe acelerado nisso.

Esse assunto já foi ventilado num post a-china-surpreende-sempre,

onde comentei porque a China estaria redirecionando sua economia para depender

menos do setor imobiliário. Mais recentemente, a preocupação dos investidores

estrangeiros era de que esse país estaria se voltando mais para uma economia

fechada, dada a concentração de poder agora na mão de Xi Jinping. Será que é

real essa ameaça? Anjani Trivedi relatou na Bloomberg que não é bem assim,

afirmando que os investidores estão tendo uma visão errada da Nova China.

Falar da economia da China em queda e seu futuro sombrio

está obscurecendo uma mudança mais sutil que está em andamento.

Não há dúvida de que os dados das manchetes nos últimos

meses têm sido sombrios. As exportações tradicionais do país têm sido fracas à

medida que a demanda global diminui. O setor imobiliário, que já representou

até um terço do produto interno bruto, continua sendo um problema significativo

que Pequim está tentando resolver. A insistência do presidente Xi Jinping na

Covid Zero — embora agora flexibilizando— atrapalhou a

produtividade.

Essas más notícias não deveriam, no entanto, enganar os

investidores que entenderam tão mal a rápida mudança de rumo de Xi. Não se trata mais de

saber se ele pode reverter isso. Em vez disso, vale a pena avaliar se os

esforços ambiciosos de Pequim para impulsionar e financiar a tecnologia

industrial e a manufatura substituirão o ímpeto perdido do setor imobiliário em

contração e, em menor grau, as exportações.

Para fazer isso, é importante analisar um pouco mais fundo,

onde você verá que a realidade parece significativamente diferente. O

investimento em setores de manufatura de alta tecnologia cresceu mais de 23% nos primeiros 10 meses do ano e

foi muito maior do que os gastos do governo em outras indústrias. Aumentou

quase 30% em áreas como equipamentos elétricos e de

telecomunicações. Os gastos gerais com pesquisa e desenvolvimento também estão

aumentando, assim como por trabalhador. A receita de empresas que fabricam

máquinas para células solares, torres de rede celular, automação de fábrica e

baterias de lítio está crescendo acentuadamente.

Apesar das medidas de Xi para resgatar o setor imobiliário

em dificuldades e suavizar as medidas ainda rigorosas contra a Covid, o

investimento em áreas como construção, ferrovias e têxteis - que já estiveram

entre os maiores contribuintes para o crescimento - provavelmente não carregará

a economia como no passado. A participação do setor imobiliário continua a cair, com os gastos caindo 8,8%, mostram dados

divulgados na semana passada.

A mudança para a fabricação de bens melhores e mais valiosos

não é novidade – apenas subestimada. Xi tem se concentrado no crescimento de

maior qualidade com políticas industriais como o controverso Made in China

2025, que impulsionou agressivamente a autossuficiência tecnológica, e o mais

recente plano de economia de cinco anos que visa as principais tecnologias e

áreas industriais.

Esses setores agora estão agregando mais valor à economia em

geral, ajudando a compensar o impacto da outrora gigantesca parcela

imobiliária. Embora cada queda de 1 ponto percentual nos gastos com imóveis, em

média, reduza o crescimento do PIB em 0,13 ponto percentual, de acordo com estimativas

da Bloomberg Economics, o investimento pesado em manufatura de alta

qualidade. vai preencher a lacuna. Além disso, Pequim pode controlar

a queda, como aconteceu em 2008 e 2015, mesmo que seja doloroso no curto

prazo.

As empresas estão gastando mais para acompanhar esse foco da

política. Uma pesquisa recente do UBS Group AG com diretores financeiros na

China mostrou que as empresas agora estão pensando em aumentar as despesas de

capital de fabricação. Eles podem não estar colocando grandes quantidades de

dinheiro indiscriminadamente, mas estão alocando dinheiro para atualizar

equipamentos, pesquisa e desenvolvimento, construir cadeias de suprimentos

seguras e subir a escada da tecnologia.

Dê uma olhada na fabricante de escavadeiras Sany Heavy

Industry Co. instalação na China, e

está claro que a automação fabril tem sido uma área prioritária para Pequim.

Agora é capaz de produzir máquinas de alta tecnologia que encontraram um enorme

mercado no exterior, contribuindo para as crescentes exportações de

escavadeiras da China, embora a demanda doméstica tenha sido morna. Enquanto

isso, a Shenzhen Inovance Technology Co., fabricante de equipamentos avançados,

como motores e controladores, está competindo com players globais, incluindo a

Siemens AG e a japonesa Omron Corp., com sua participação de mercado crescendo

nos últimos cinco anos.

Neste ponto, os investidores devem aceitar que Xi não vai

abandonar a economia depois que ele acabou de garantir seu terceiro mandato e,

em vez disso, devem se concentrar em evitar outro erro de cálculo sobre a

China.

Nas últimas semanas a bolsa chinesa teve um desempenho estrelar se comparada às outras internacionais, como relata Cao Li e outros no Wall Street Journal. Tomando-se Hong Kong como parâmetro, o índice de referência da cidade, o Hang Seng, subiu 25% na primeira quinzena de novembro, eliminando o obstáculo de 20% que é tradicionalmente usado para definir um mercado em alta. A forte alta a partir da mínima em 31 de outubro – quando o índice tocou seu nível mais baixo desde abril de 2009 – foi alimentada por sinais de que a China está começando a se afastar de sua rígida política zero Covid que prejudicou a segunda maior economia do mundo. Movimentos do governo chinês para aliviar a pressão sobre seu setor imobiliário também deram aos investidores motivos para otimismo.

Há ressalvas importantes. O mercado, que é dominado por ações chinesas, já devolveu alguns de seus ganhos recentes. O Hang Seng está atualmente em queda de cerca de um quarto no ano até o momento, colocando-o no caminho para seu terceiro ano consecutivo de declínios.

Esses dados mostram a disparidade de ideias entre os

investidores. Será que o que foi relatado por Trivedi irá se concretizar, fazendo

com que a China continue se solidificando como a 2ª economia mundial? Todos

esperamos que sim — agora, o que isso pode significar em termos de risco geopolítico

é outra questão, por enquanto seria muito bem-vindo seu crescimento.

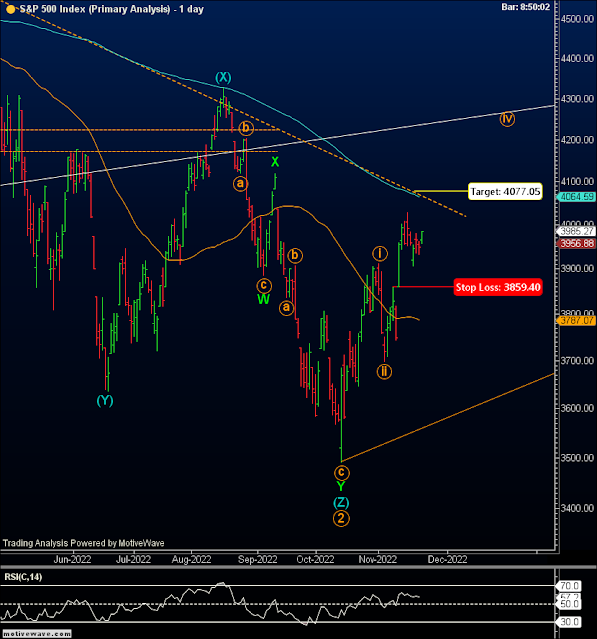

Na semana passada acabei não publicando meus comentários

sobre o SP500 em função do feriado nacional. Em todo caso, expressei minha ideia

de alta da bolsa americana na última sexta-feira menos-e-mais onde implementei um trade de

compra na nasdaq100, embora frisei que era um trade especulativo. Hoje fiquei

mais cauteloso, o motivo foi a falta de entusiasmo ontem.

Não que tenha ocorrido algum desastre, porém sem entrar nos

termos técnicos (mas entrando) esperava entrar numa onda 3-3-3, todas de escala

menor. Desta forma vou estudar a posição no decorrer do dia1. Em

todo caso não aloquei grande risco com stop loss bastante curto.

1 Resolvi ficar com a posição, hoje o mercado

reagiu de forma mais consistente com minhas expectativas. Notem como é muito

mais difícil informar ao leitor quando os trades são mais oportunísticos.

Espero que mesmo assim seja de utilidade. Isso não tira a dúvida (se de alta ou

baixa com uma visão de mais médio prazo), continuamos ajustando o stop loss para

11.626.

No post a-certeza-da-incerteza fiz os seguintes comentários sobre o SP500: ... “ Essa correção de curto prazo poderia atingir 3.832/3.867 e depois um movimento de queda se inicia. Para confirmar esse cenário é importante que 3.701 seja rompido. Por outro lado, acima de 3.867 e principalmente 3.911 fica abandonado esse cenário, ganhando pulso a opção de alta” ...

Está semana ocorre o feriado mais importante para os americanos o Thanksgiving que começa na próxima quinta-feira. O Black Friday que antigamente começava na sexta-feira agora atravessa o mês de novembro. A partir de amanhã os mercados vão ficar em marcha lenta.

Por último, a derrota da Argentina nem Elliot Wave explica!

Hahaha ...

O SP500 fechou a 4.003, com alta de 1,36%; o USDBRL a R$

5,3586, com alta de 0,73%; o EURUSD a € 1,0303, com alta de 0,615: e o ouro a

U$ 1.793, com alta de 0,12%.

Fique ligado!

Eu acho que a inflação vai está baixa pq a economia está em crise ( em forte desaceleração). A bolsa em queda reflete essa desaceleração da economia também.

ResponderExcluirSim, mas a inflação que mais se observa são nos alimentos e commodities que tem baixa influência da atividade econômica

Excluir