O Fed está atrasado (sempre!) #usdbrl

Hoje vou trazer a visão de Lance Roberts, publicada em seu

site The Bull/Bears report, cuja opinião difere da grande maioria dos analistas:

a alta de juros está fazendo efeito na economia, porém os resultados acontecem

com defasagem. O Mosca continua indeciso em relação ao que deve ocorrer

com a economia no próximo ano, se uma recessão ou apenas uma desaceleração.

O relatório de emprego de outubro na sexta-feira foi forte, mostrando

um aumento de 261 mil empregos, mas a taxa de desemprego subiu para 3,7%.

Inicialmente, as ações caíram, mas depois subiram com expectativas de que os

relatórios futuros começariam a enfraquecer.

Embora o relatório de emprego do BLS tenha sugerido que o

emprego era forte, a Pesquisa Domiciliar, que é de onde vem o relatório BLS,

mostrou uma perda bastante significativa de 328.000 empregos. Além disso, o

crescimento dos salários continua a desacelerar, e a taxa de participação da

força de trabalho caiu. Esses dados sugerem que os aumentos das taxas do Fed

estão começando a ter um efeito. Enquanto o relatório BLS continua a relatar

forte crescimento mensal do emprego, a Pesquisa Domiciliar (da qual o BLS

retira seu relatório) indica um retrato bem mais fraco, que não mostra ganho nenhum

desde março de 2022.

Desconfiamos que, passadas as eleições de meio de mandato, podemos ver um "reajuste para baixo" nos dados. Esse é especialmente o caso do aumento quase diário no número de anúncios de demissões.

Especificamente, o que mais abalou os mercados foi a declaração de Powell durante a conferência de imprensa.

"O mercado de trabalho continua desequilibrado,

com a demanda excedendo substancialmente a oferta de trabalhadores

disponíveis"

Essa declaração reforçou a noção de que o Fed considera que

o emprego e a inflação continuam dando muitas razões para continuar com o

aperto.

O relatório de emprego na sexta-feira não forneceu nenhuma

evidência de que a economia está esfriando. Restam dois relatórios de inflação

e outro de emprego antes da próxima reunião do Fed em dezembro. Sem mencionar,

é claro, os resultados das eleições de meio de mandato na próxima semana.

Embora os mercados continuem a se apegar a esses relatórios

em busca de pistas sobre um futuro “pivô”, afirmamos anteriormente que

esses pontos de dados estão defasados e sujeitos a futuras revisões negativas.

Isso coloca o Fed em risco elevado de cometer um erro político.

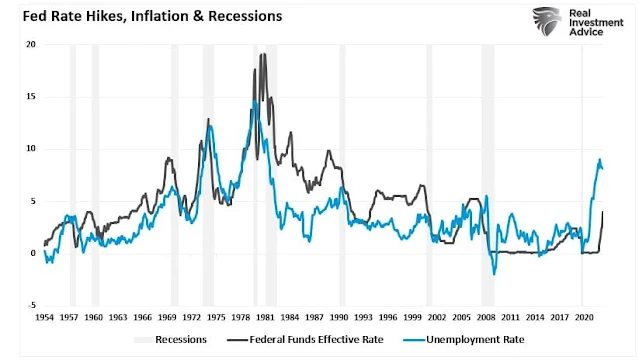

Como mostrado, como o Fed já aumentou as taxas anteriormente, o desemprego inicialmente permaneceu baixo ou diminuiu ainda mais. Isso porque a economia era forte e criava empregos, e o aumento das taxas visava retardar esse crescimento. À medida que o Fed continua a aumentar as taxas, esse "freio" eventualmente leva a perdas de empregos. O que é notável é que o desemprego não se move lentamente mais alto, mas tende a subir muito rapidamente. Nesse ponto, o Fed percebe seu erro e reverte ações políticas.

A mesma percepção rápida vem com a "luta contra a inflação". Como o emprego, o Fed eleva as taxas para desacelerar a atividade econômica, derrubando a inflação. Novamente, como com o desemprego, você pode ver a correlação entre o aumento das taxas do Fed e a inflação. Toda vez que o Fed historicamente aumenta as taxas, eventualmente leva a uma recessão, crise ou mercado de queda, derrubando rapidamente a inflação.

O Fed está ciente desse "efeito defasado" entre as mudanças políticas e os resultados econômicos.

"Em algum momento, será apropriado diminuir o

ritmo de aumentos."

O problema do mercado veio quando ele afirmou que há

"incerteza significativa" em torno desse ponto final que ele

indicou, afirmando, "Ainda tem chão ". Além

disso, para ter certeza de que não havia perguntas sobre as intenções do Fed,

Powell disse:

"A questão de quando moderar o ritmo de aumentos

é agora muito menos importante do que a questão de quão alto aumentar as taxas

e quanto tempo para manter a política monetária restritiva."

Assim, esse comentário empurrou as expectativas de taxa

terminal acima de 5%, esmagando qualquer esperança de um “pivô” tão cedo.

Antes da pandemia, o enredo do Fed era deixar a inflação aquecida

em vez de permitir que a inflação ficasse muito baixa por muito tempo. Faz

sentido, pois a inflação é fácil de lidar com aumentos nas taxas de juro e

desaceleração da economia. A deflação é uma história muito diferente,

pois se torna um impacto psicológico renitente, que se torna difícil de retirar.

Hoje, Powell diz que a preocupação do Fed é a inflação renitente

que causa dor à economia.

A realidade é que a inflação não é o problema.

Se o Fed não fizer nada, "preços altos vão

curar preços altos." O risco real continua sendo uma

espiral "deflacionária" que deprime a atividade

econômica e a prosperidade. A deflação é um problema muito mais insidioso do

que a inflação a longo prazo.

É por isso que, na última década, o Fed inundou a economia

com liquidez e taxas de juros zero para impulsionar a atividade econômica.

Embora nunca tenha gerado crescimento orgânico acima de 2% ao ano, aumentou os

preços dos ativos, inflacionou bolhas de ativos e ampliou a desigualdade de

riqueza.

Independentemente do resultado real, o Fed, assim como o

mercado, agora está viciado nessas ferramentas de política monetária. Como tal,

o Fed não teme mais criar estragos econômicos. Como Powell afirmou, "se

apertarmos demais, podemos apoiar a atividade econômica".

Em outras palavras, para os altistas que esperam um pivô,

Powell deixou claro que um "pivô" está

chegando. É apenas função do tempo até que fique evidente que algo quebrou

na economia e resgates são necessários. Nesse ponto, será um retorno imediato

às taxas de juros zero e programas maciços de compra de títulos.

O "Evento" está chegando

Um dos comentários interessantes de Jerome Powell foi que

a "janela para um pouso suave na economia estava diminuindo". Isso

confirma o que já sabemos: que o Fed está começando a perceber que o risco de

um "pouso duro" está se tornando cada vez mais

elevado.

Isso deixa apenas duas trajetórias. A primeira opção é que

os bancos centrais parem os aumentos nas taxas e permitam que a inflação siga

seu curso. Isso potencialmente levaria a uma aterrissagem mais suave na

economia, mas teoricamente ancoraria a inflação em níveis mais altos. A segunda

opção, e a escolhida, é aumentar as taxas até que a economia escorregue para

uma recessão mais profunda. Ambas as trajetórias são ruins para as ações. Este

último é substancialmente mais arriscado, pois cria um "evento” econômico

ou financeiro, com resultados mais severos.

Embora a economia dos EUA tenha absorvido condições financeiras mais apertadas até agora, isso não significa que continuará a fazê-lo. A história é bastante clara sobre os resultados de taxas mais altas, combinadas com um dólar em ascensão e pressões inflacionárias.

O aumento da política monetária restritiva continuará pesando sobre as ações no próximo ano, à medida que as margens de lucro recordes se comprimem. Esse é um resultado inevitável de taxas de juros mais altas, aumento dos custos de empréstimos, pressões inflacionárias em insumos que não podem ser repassados e um dólar em alta que diminui as exportações. É uma mistura desagradável que não mostra sinais de diminuir atualmente.

O risco para os mercados é continuar com preços mais baixos

enquanto o Fed continuar agressivo em sua luta contra a inflação. É lógico que,

como as margens e os lucros são derivados do crescimento econômico, se a janela

de uma “aterrissagem suave” diminuiu, então a janela para uma “aterrissagem

difícil” está se ampliando.

É claro que, uma vez que o Fed “quebre” alguma coisa, eles

“pivotarão” a política monetária. A única questão é o quanto os preços dos

ativos estarão mais baixos quando isso acontecer.

Na visão de Roberts, o Fed deveria parar a alta de juros

agora e esperar algum tempo até que os efeitos fossem percebidos. Essa

estratégia corre o risco de deixar a inflação entrincheirada em um nível mais

elevado do que gostaria ou que seu mandato de 2%a.a. Não me parece que o Fed

irá adotar esse pensamento, pelo menos até agora não deu essa indicação.

Acredito que existam alguns motivos: sem dúvida, o principal foi a demora para

agir, e isso mexeu com o ego dos participantes, que estavam perdendo a

credibilidade perante o mercado; outro, o excesso de recursos injetados na

economia que facilitaram a alta de preços; por último, o incrível aperto no

mercado de trabalho após a pandemia, do qual não se consegue chegar aos

motivos.

Se Roberts estiver certo, ao invés de se preocupar com a

inflação permanecer elevada por muito tempo, o risco seria de uma deflação.

Trouxe essa ideia. pois não encontrei nenhum outro analista

que tivesse essa visão. É verdade que se fala em recessão, mas não em deflação.

No post pirâmide-da-honestidade fiz os seguintes comentários sobre o dólar: ... “Ficam totalmente abertas as duas possibilidades que exemplifico com os gráficos semanais a seguir. Nesse primeiro gráfico, o dólar tenderia a uma queda, cujo objetivo seria de R$ 4,3860 conforme destacado com o símbolo verde” ...

... “Nessa segunda hipótese o dólar estaria num movimento de alta que levaria a um objetivo de R$ 6,06 num caminho tortuoso de idas e vindas. No curto prazo parece que ocorreria ainda uma alta para atingir R$ 5,51/ R$ 5,66” ...

Mesmo com a queda observada na última semana, ainda continua incerto qual das duas hipóteses o dólar está seguindo. O que acabou ocorrendo é que nesse último cenário acima a alta de R$ 5,51/ R$ 5,66 foi abortada. O motivo está demarcado no gráfico a seguir. A onda b (em amarelo), que eu imaginava atingir esse nível, foi terminada antes, fora do the best look. Isso implica num objetivo final nessas condições em R$ 4,97 / R$ 4,92.

Em relação a primeira opção mencionada acima, não fica muito visível uma configuração de 5 ondas numa janela menor de 1 hora, conforme destacado a seguir. Notem que, em o dólar caindo mais, coincidentemente existe uma região destacada em azul que indica forte suporte, na região (R$ 5,00/ R$ 4,90) que está dentro do objetivo apontado acima, o que pode não ser tanta coincidência assim.

Numa contagem “mais adaptativa” poderá surgir um trade ao redor de R$ 5,21/R$ 5,24. Somente se chegar nesses patamares posso estudar algum trade.

- David, você está muito criativo, o que é uma contagem

“mais adaptativa”?

Gostou do termo? Criei para você! Hahah ... O que quero

dizer é que nessas situações são necessárias algumas assunções fora do que

seria normal sem que haja uma violação dos princípios.

O SP500 fechou a 3.806, com alta de 0,96%; o USDBRL a R$

5,1615, com alta de 2,11%; o EURUSD a € 1,0024, com alta de 0,64%; e o ouro a

U$ 1.673, com queda de 0,35%.

Fique ligado!

Comentários

Postar um comentário