Nuvens negras no horizonte #usdbrl

O caso da FTX e de seu empresário Sam Bankman-Fried tem ocupado grande parte do noticiário e foi divulgado no Mosca na quarta-feira passada uma-queda-após-outra. Não pretendo escrever sobre esse assunto, pois os leitores já devem estar sendo bombardeados. Só queria ressaltar dois pontos: Sam perdeu toda sua fortuna de U$ 8 bilhões em uma semana. Isso indica seu elevadíssimo grau de risco e alavancagem — o que não se sabe ainda é o quanto ele avançou no dinheiro dos clientes para ir cobrindo seus buracos; sempre que ocorre um estouro deste tamanho, outros peixes grandes podem surgir no meio do caminho, vamos ficar de olho.

Nesta fase do ano, começo a pensar no tema para o ano

seguinte. O deste ano — Inflação 2.0 — já deu o que tinha que dar (espero!). O

ano que está terminando não vai deixar saudades para nenhum investidor

internacional, pois mesmo para os que deixaram todos seus recursos em

aplicações diárias, o valor real perdeu feio da inflação. O próximo ano também

não se desenha muito positivo, pois embora os bancos centrais estejam fazendo

um grande esforço para conter a inflação (e até por isso), as projeções indicam

que a chance de uma recessão é elevada. Tom Orlik e outro escreveram na

Bloomberg um artigo cujo título é sugestivo: De mal a pior. Os riscos

econômicos do próximo ano já estão aqui.

Foi um ano desgraçado

para a economia global. Mas as coisas sempre podem piorar.

A história diz que os aumentos de alta velocidade das taxas

de juros do Federal Reserve podem muito bem levar os EUA à recessão em 2023.

Poucos ficarão surpreendidos se a espiral dos preços do gás natural fizer o

mesmo para a Europa. O duplo golpe da Covid Zero e uma queda imobiliária ameaçam

levar a economia da China a uma quase paralisação.

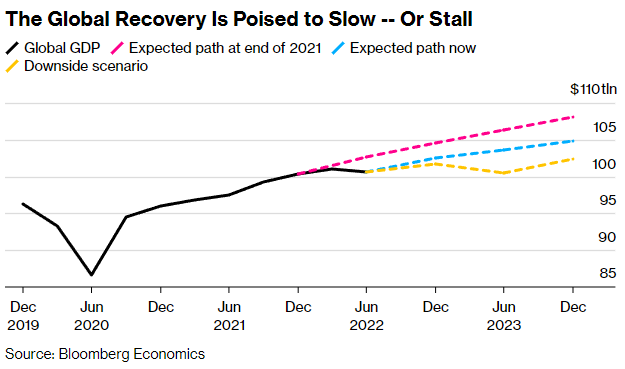

E em um cenário pessimista extremo, todas essas coisas acontecem de uma só vez. Isso poderia acabar com cerca de US $ 5 trilhões em produção global, em comparação com as previsões mais otimistas no início deste ano, de acordo com a Bloomberg Economics.

O fato de que uma perspectiva tão sombria está longe de ser implausível sugere que grandes coisas deram errado com a economia mundial. Houve muitas evidências disso em 2022.

O dinheiro barato, a demanda sobrecarregada da China e a

geopolítica de baixo atrito – ingredientes do molho secreto que proporcionou

décadas de crescimento principalmente estável e preços estáveis –

desapareceram, deixando a inflação em máximas de várias décadas e perdas no

mercado financeiro que chegam a trilhões.

Há surpresas positivas que podem estancar a infecção no

próximo ano. O Fed pode conseguir o lendário pouso suave com o mercado de

trabalho se mostrando resiliente. O clima quente pode poupar a Europa de uma

recessão. A China pode optar por uma saída antecipada dos lockdowns. Algumas

dessas possibilidades vieram à tona na semana passada, quando os mercados se

recuperaram com a inflação dos EUA abaixo do esperado e as indicações de um pivô

chinês para longe da Covid Zero.

E mesmo que estas se mostrem vãs esperanças, os investidores

que veem um topo para as taxas de juros e um fundo para o crescimento podem

começar a apostar na recuperação que está por vir. Ainda assim, depois de anos

marcados por peste, guerra e escassez, é difícil ser otimista.

Aqui está um guia para os maiores riscos econômicos para o

próximo ano.

O grande aperto de taxa está ativo

A taxa de juros de referência do Fed deve atingir 5% no

início de 2023, partindo de zero no início deste ano. O aperto monetário mais

agressivo em décadas já está prejudicando a economia dos EUA e do mundo. Há

mais dor para chegar.

Com os custos mais altos de empréstimos martelando

indústrias sensíveis à taxa, do setor imobiliário ao automotivo, a Bloomberg

Economics está prevendo uma recessão nos EUA no segundo semestre de 2023. Mais

de 2 milhões de americanos provavelmente perderão seus empregos.

As coisas podem ser melhores do que isso, se a inflação

desaparecer tão rápida e misteriosamente quanto chegou. Mas é mais provável que

elas acabem piores. A pandemia desequilibrou os mercados de trabalho,

empurrando o que os economistas chamam de taxa natural de desemprego - o nível

de desemprego necessário para manter a inflação sob controle - acima de onde

tem estado nos últimos anos.

Se isso acontecer nos EUA, e o presidente Jerome Powell diz que é uma possibilidade, o Fed pode ter que aumentar os juros em até 6%, levando a maior economia do mundo a uma recessão mais longa e profunda.

O risco é replicado em todo o mundo, uma vez que a maioria

dos países compartilha o problema de inflação dos Estados Unidos, e seus bancos

centrais estão tomando o mesmo caminho para corrigi-lo. E as economias que

tentam contrariar a tendência não têm um alvará de soltura. O Japão manteve as

taxas negativas, mas pagou um preço alto nos mercados de câmbio, com o iene

perdendo mais de 15% de seu valor em dólar.

Os riscos da dívida estão de volta

Enquanto as taxas de crescimento eram mais altas do que os custos dos empréstimos, a dívida pública era barata. Os governos fizeram a festa. O total devido pelo Grupo das Sete economias desenvolvidas subiu de 81% do PIB em 2007 para 128% este ano.

Agora, com as economias desacelerando e as taxas de juros subindo, o cálculo está mudando – e a conta está vencendo. Várias grandes economias podem se encontrar em uma trajetória de dívida insustentável, a menos que façam ajustes fiscais dolorosos.

- Os

investidores estão de olho na Itália, onde os custos do serviço da dívida

devem subir de 3% do PIB em 2019 para 7% até 2030. A Itália provavelmente

não dará calote. Mas evitar esse resultado pode exigir uma correção em

nível europeu, tipicamente um processo complicado.

- Os

mercados de títulos do Reino Unido recuaram da beira do abismo após a

tentativa fracassada de farra fiscal pela ex-primeira-ministra Liz Truss.

Mas reduzir o déficit nas finanças públicas e preservar a credibilidade

com os investidores exigirá um período de dolorosa austeridade

orçamentária.

- Os

EUA não estão exatamente na mesma categoria. Mesmo assim, um iminente

debate sobre o teto da dívida – amplificado pelos ganhos de eleitorais dos

republicanos – manterá os mercados focados.

- O

arquiteto da estratégia de juros baixos do Japão, o presidente do banco

central, Haruhiko Kuroda, chega ao final de seu mandato em abril. Seu

sucessor enfrenta uma escolha difícil: ficar com dinheiro barato,

arriscando um novo colapso cambial, ou seguir o Fed e desestabilizar uma

das maiores dívidas do mundo.

Em alguns mercados emergentes, o dilema é mais agudo. O Sri-Lanka seguiu o Libano e a Zâmbia na histórica incapacidade de pagar. Pelo menos por enquanto, o problema parece contido.

O modelo da Bloomberg Economics sugere que os riscos iminentes de inadimplência estão concentrados em pequenas economias que representam apenas 3% do PIB global, com os maiores países em desenvolvimento provavelmente sendo poupados de uma crise da dívida.

A Turquia pode ser uma exceção. Uma eleição em junho

provavelmente tentará o presidente Recep Tayyip Erdogan a buscar políticas

ainda mais heterodoxas para estimular o crescimento, com a lira – e talvez a

sustentabilidade da dívida – pagando o preço.

Os problemas da China são problemas de todos

Para a China, o esperado é que a reabertura da economia após

a Covid Zero – um processo que já começou e provavelmente ganhará força após o

Congresso Nacional do Povo em março – compensará o contínuo arrasto do setor

imobiliário, com o efeito líquido sendo um crescimento ligeiramente mais forte.

A Bloomberg Economics prevê 5,7% para 2023.

Os riscos estão firmemente inclinados para o lado negativo. Quando – e como – o governo vai acabar com a Covid Zero ainda não está claro. Cálculos da Bloomberg Economics sugerem que a construção de imóveis tem que cair 25% para se realinhar com a redução da oferta.

Além disso, a iminente aposentadoria de altos funcionários econômicos pode deixar o presidente Xi Jinping com uma equipe sem experiência em combate a crises.

O fracasso em ambas as frentes pode levar o crescimento

chinês para 2,2%. Se a crise imobiliária entrar em crise financeira, mesmo esse

número estará fora de alcance.

Uma desaceleração tão acentuada enviaria ondas de choque ao

redor do mundo. O maior golpe recairia sobre os vizinhos asiáticos da China, da

Coreia ao Vietnã, e sobre os principais produtores de commodities, como

Austrália e Brasil.

A corda bamba da energia da Europa

A peça final do quebra-cabeça do risco global é a

polarização do mundo em campos rivais, que já está impondo custos elevados à

Europa.

O apoio à Ucrânia após a invasão russa deixou o continente

com escassez de gás natural e preços de energia em ascensão. O esperado pela

Bloomberg Economics é que os altos custos de energia e os aumentos de juros

pelo Banco Central Europeu levarão o bloco à recessão, com o PIB encolhendo

0,1% em 2023.

Com alguma sorte (bom tempo) e habilidade (políticas que

canalizam gás escasso para os lugares certos), a Europa pode se esquivar de uma

recessão. Sem nenhum dos dois, a economia poderia pender para uma contração

comparável à observada na crise financeira global.

O petróleo caiu de um pico impulsionado pela guerra de cerca de US $ 130 por barril no primeiro semestre deste ano. Alguma combinação de novas sanções contra a Rússia, reavivamento da demanda na China e cortes de oferta da Opep poderia empurrá-la de volta para cima no próximo ano, abrindo outra frente na crise energética - na Europa e além - e adicionando combustível ao fogo da inflação.

Outras coisas também podem dar errado - ou certo.

Claro, existem riscos que não se encaixam perfeitamente em

nenhum desses casos.

Uma nova variante mais mortal do Covid-19 seria um golpe

devastador. As recentes inundações no Paquistão – afetando 33 milhões de

pessoas e levando a economia a uma forte contração – mostram o impacto de

eventos climáticos extremos que devem se tornar mais frequentes à medida que as

temperaturas globais aumentam.

Uma vantagem potencial, pelo menos para ativos financeiros,

é que os investidores estão ansiosos. Se eles puderem discernir um pico para as

taxas de juros do Fed e um fundo para o crescimento chinês, eles podem

impulsionar as altas do mercado apostando em um futuro melhor – mesmo que o

presente pareça sombrio.

O que, no próximo ano, provavelmente acontecerá.

Aqui no Brasil, o cenário não deverá ser muito diferente,

embora a grande maioria dos analistas estejam prevendo um crescimento positivo —

eu tenho lá minhas dúvidas; como Henrique Meirelles alertou em artigo publicado

no Estadão https://www.esmundo-não-vai-ajudar-o-brasil

O artigo acima elenca os riscos negativos potenciais bem

como alguns pontos que podem ser positivos. Gostaria de frisar dois pontos que

poderão dar uma cara distinta: eu recebo muitas previsões de bancos sobre a

inflação futura e a grande maioria projeta níveis baixos para o próximo ano,

como a publicada pelo Deutsche Bank. Caso aconteça, poderia indicar um

afrouxamento na política monetária do Fed.

No post o-fed-está-atrasado-sempre elenquei dois cenários para o dólar e acabei tendendo mais para a seguinte: ... “ Mesmo com a queda observada na última semana, ainda continua incerto qual das duas hipóteses o dólar está seguindo. O que acabou ocorrendo é que nesse último cenário acima a alta de R$ 5,51/ R$ 5,66 foi abortada. O motivo está demarcado no gráfico a seguir. A onda b (em amarelo), que eu imaginava atingir esse nível, foi terminada antes, fora do the best look. Isso implica num objetivo final nessas condições em R$ 4,97 / R$ 4,92” ...

O cenário de curto prazo ficou bastante incerto, ficando difícil fazer uma sugestão de trade com um bom perfil de risco. Por outro lado, tudo indica que o dólar está dentro de uma correção. No gráfico a seguir destaquei a região onde tem delimitado os movimentos da moeda nos últimos 3 meses, compreendida entre R$ 5,00/R$ 5,45. Em algum momento deverá ocorrer um rompimento ou para cima conforme mostra o símbolo em amarelo o que levaria a cotação de R$ 5,93 ou ao contrário destacada em verde uma queda com objetivo entre R$ 4,92/R$ 4,97.

Logo que o Lula foi declarado como futuro presidente, surgiu de repente o Presidente argentino, Alberto Fernández, para cumprimentá-lo, uma atitude que considerei demasiadamente oportunista dado o estado atual da Argentina. Sua declaração foi de que veio estreitar os laços comerciais entre os dois países, além do apreço que tem pelo futuro presidente — o que não é o caso com o atual. A figura a seguir mostra o peso de cada país na balança comercial brasileira, e a Argentina, que já chegou a ter uma participação importante, hoje é negligenciável. Será que veio movido para vender o “churrasco” que Lula prometeu ao povo brasileiro? Como dizia Jô Soares em um de seus quadros: Muy amigo! Hahaha ...

Fique Ligado!

Comentários

Postar um comentário