Muitos gatos no telhado #S&P500

No auge do verão no hemisfério Norte, com a maioria dos investidores em modo férias, o mercado financeiro global aguarda com atenção dois eventos que podem redefinir o curto prazo: a reunião do Fed e o anúncio do Tesouro americano sobre sua estratégia de refinanciamento da dívida. Embora a primeira tenha 99% de chance de ser uma “não notícia”, com manutenção da taxa básica, o mercado não tira os olhos do telhado: está atento aos miados que podem sinalizar uma futura queda de juros. Powell não deve entregar a mudança agora, mas será preciso observar o tom — tanto no comunicado quanto nas perguntas dos jornalistas.

A metáfora do “gato no

telhado”, usada tradicionalmente para suavizar más notícias, aqui se aplica de

forma inversa: a de boas notícias, mas que precisam ser preparadas com cuidado.

Afinal, se Powell piscar, o mercado vai reagir antes do último miado.

Mas enquanto o Fed

hesita, o Tesouro, sob o comando de Scott Bessent, parece disposto a se mover —

e rápido. O ex-gestor de hedge fund e atual “vendedor-chefe de títulos” do

governo americano decidiu fazer diferente de todos os seus antecessores:

encurtar ao máximo o perfil da dívida pública, esperando que Powell seja

substituído no próximo ano e os juros caiam. Só então ele pretende alongar o

vencimento da dívida. Como ele mesmo disse: “Vou muito no curto prazo. Espero

esse cara sair, derrubo os juros, e aí alongo”.

📌 Gráfico 1: Composição da dívida americana por vencimento

Essa estratégia seria

compreensível se fosse executada dentro de uma lógica tecnocrática, previsível

e bem comunicada — como preconiza o manual clássico de administração da dívida

pública. Mas o que se vê é um improviso perigoso, como se um ex-trader tentasse

aplicar arbitragem tática à gestão do Tesouro americano. A história recente

mostra que esse tipo de “market timing” pode sair pela culatra — e feio.

📌 Gráfico 2: Previsão de emissões do Tesouro americano (Q3 e Q4 2025)

Yardeni destaca que o

QRS (Quarterly Refunding Statement) desta quarta-feira pode confirmar se

Bessent adotará oficialmente a proposta de Trump de usar apenas T-Bills até a

saída de Powell. O risco é o mercado interpretar esse movimento como uma

tentativa de controle artificial da curva de juros, provocando reação negativa

dos “Bond Vigilantes”. Se o plano é manipular a estrutura a termo para

favorecer objetivos eleitorais, a credibilidade do dólar pode sofrer mais do

que o desejado.

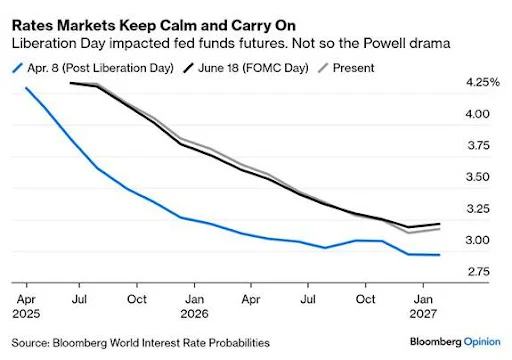

Authers reforça que,

apesar da campanha agressiva contra Powell — que inclui críticas públicas,

ataques jurídicos e até piadas com capacetes nas obras do Fed —, o mercado já

precificou o teatrinho político. A curva futura do Fed Funds mal se mexeu. A

leitura dominante é que o barulho tem mais efeito midiático do que impacto

real. A tentativa de transformar o FOMC em um espetáculo ao vivo, com votações

públicas e transmissão de debates, seria uma distorção grotesca do processo

técnico que guia a política monetária.

📌 Gráfico 3: Expectativas futuras da taxa do Fed Funds

A ironia é que o mesmo

governo que critica Powell por não cortar juros o bastante, parece não perceber

que é justamente a credibilidade do Fed — construída com transparência e

previsibilidade — que mantém os mercados ancorados. Romper com essa lógica pode

ter um custo elevado, mesmo que a intenção seja meramente eleitoral.

Aos olhos do *Mosca*, o cenário lembra um telhado escorregadio, com vários gatos disputando espaço. Powell, até aqui, mantém o equilíbrio. Mas com Trump segurando a mangueira e Bessent trazendo um rolo compressor de curto prazo, o risco de alguém cair do telhado cresce a cada miado.

Análise Técnica

No post “bolha-vista”

fiz os seguintes comentários sobre o S&P 500: “Segundo outras medidas de

ondas de menor grau se pode ver uma acumulação ao redor de 6.390 / 6.430 uma

alta na média próxima a 2%, naturalmente não estou me referindo ao cenário mais

altista” Enfatizei também que no meu cenário mais conservador a alta

esperada seria de 2% o que não compensaria uma posição no mercado.

Nesta semana a

proximidade do objetivo é ainda mais diminuta meros 0,5%, não restando outra

coisa a fazer. Resolvi colocar o gráfico com janela de 2 horas que contêm o

detalhamento das minhas contagens de onda. É necessário frisar que o objetivo é

o mais provável e não necessariamente vai chegar lá e mudar de rumo, inclusive

porque a onda 5 azul pode ter configuração diferente da traçada.

- Xi David, já te conheço a longa data e sei quando está enrolado. Parece que você se sentou nas fichas! Hahaha.

É verdade que nos

últimos dias me abstive de ter posições, mas você tem que convir que minha

cautela se justificou tanto no mercado de ouro como no euro. Em relação a bolsa

americana concordo que fiquei hesitante com a alta, mas fica tranquilo que não

vai faltar oportunidades. Para mim o mais importante é não assumir riscos

quando o mercado se mostra perigoso ou quando a análise técnica assim indica,

ou ainda estar na contramão.

O S&P 500 fechou a 6.370,

com queda de 0,30%; o USDBRL a R$ 5,5747, com queda de 0,25%; o EURUSD a €

1,1549, com queda de 0,34%; e o ouro a U$ 3.325, com alta de 0,33%.

Fique ligado!

Comentários

Postar um comentário