Goldilocks for ever

O Mosca tem usado em alguns posts o termo Goldilocks, que resumidamente significa

um cenário econômico onde o crescimento econômico não é nem muito forte nem

muito fraco. A inflação nessa situação tende a ser baixa. Esse parece ser o

cenário que vivemos atualmente nos países desenvolvidos.

No jogo de futebol, os jogadores de defesa se posicionam

onde a bola está, enquanto o centro avante onde a bola estará. O investidor

pode decidir de duas formas como alocar suas poupanças, ou de acordo com a

movimentação atual do mercado, ou faz uma projeção sobre o futuro, e se posiciona

de acordo. Poderia citar o caso brasileiro como exemplo, nitidamente os

investidores se posicionaram imaginado onde a bola estará no futuro, pois

esperam que a atividade vai melhorar e a inflação cair. Nessa condição,

investiram na bolsa e em títulos pré-fixados.

Já nos mercados internacionais, nos meses recentes, não fez

muita diferença qual a forma adotada, uma vez que, praticamente todas as

classes de ativos valorizaram. Naturalmente, estamos num mercado de alta. Mesmo

as classes de ativos que eram considerados supervalorizadas como – imóveis no

Canada, ações de tecnologia, títulos do governo, e etc ... – estão nas máximas

do ano, senão nas máximas históricas.

Situações como essa são exceções. Com que frequência um

investidor pode ganhar dinheiro em quase toda classe de ativos? Muito

raramente! Essa constatação traz de volta a questão colocada acima: Deve-se

olhar onde a bola está, ou tentar antecipar onde a bola estará no futuro?

A inflação tem ficado baixa ocasionada pela queda nos preços

da commodities de energia. Para buscar responder está questão, a Gavekal,

renomada consultoria econômica, confia que o petróleo vai permanecer num

intervalo entre U$ 30 – U$ 50 o barril. Por outro lado, a Rússia terá todo

incentivo para elevar sua produção, e atrapalhar a abertura de Capital da maior

petrolífera do mundo, Aramco, da sua arquirrival concorrente a Arábia Saudita.

Essa pressão nos preços da commodities deverá manter a

inflação contida nos níveis atuais. Isso tem impacto também na curva de juros,

fazendo que o diferencial entre os juros longos – 10 anos - e os curtos – 2

anos - mantenha-se muito baixo. Esse último fator é muito importante na

lucratividade dos bancos, pois sua carteira de empréstimos tem um prazo bem superior

à sua fonte de recursos. Esse achatando, afeta diretamente seus resultados.

No campo da inflação uma surpresa poderia vir do mercado de

emprego que já está muito próximo, se é que já não está, em pleno emprego.

E se os bancos centrais começarem a reduzir sua carteira de

ativos? No momento, o BOJ, ECB e o BOE não estão mostrando nenhuma inclinação

nesse sentido. O mais provável é que o FED empurre essa decisão bem para

frente. Uma ação motivada; ou para ter mais munição no futuro; ou por pressão

política, poderia comprimir ainda mais, o diferencial das curvas de juros

citado acima. O motivo é que, o mercado poderia interpretar essa ação do FED

como errada, forçando a autoridade monetária a corrigir mais adiante.

Na opinião da Gavekal é difícil imaginar o que poderá

atrapalhar o cenário atual de Goldilocks.

Usando o paralelo do futebol, os investidores deveriam se posicionar

onde a bola está agora. Goldilocks for

ever! – A última frase não deve ser encarda de forma literal, pois para sempre

só existe uma coisa na vida!

Para complementar o assunto econômico de hoje, o índice de

surpresa mais recente publicado pelo Citi, encontra-se em níveis muito baixos,

complicando a vida do FED em seu programa de normalizar as taxas de juros.

Por outro lado, a publicação do ISM de serviços apresentou

uma boa surpresa, ao atingir o nível de 57. Todos sabemos que o ramo de

serviços é o mais importante em termos de PIB.

A componente de mão de obra desse indicador encontra-se

pressionada, como se pode notar no gráfico abaixo. Isso deveria ter impacto nos

preços, haja visto a grande dependência desse fator de produção.

Mas não foi o que aconteceu, ao contrário, os produtores não

conseguem elevar seus preços sem que percam participação no mercado, forçando o

reverso, uma queda de preços.

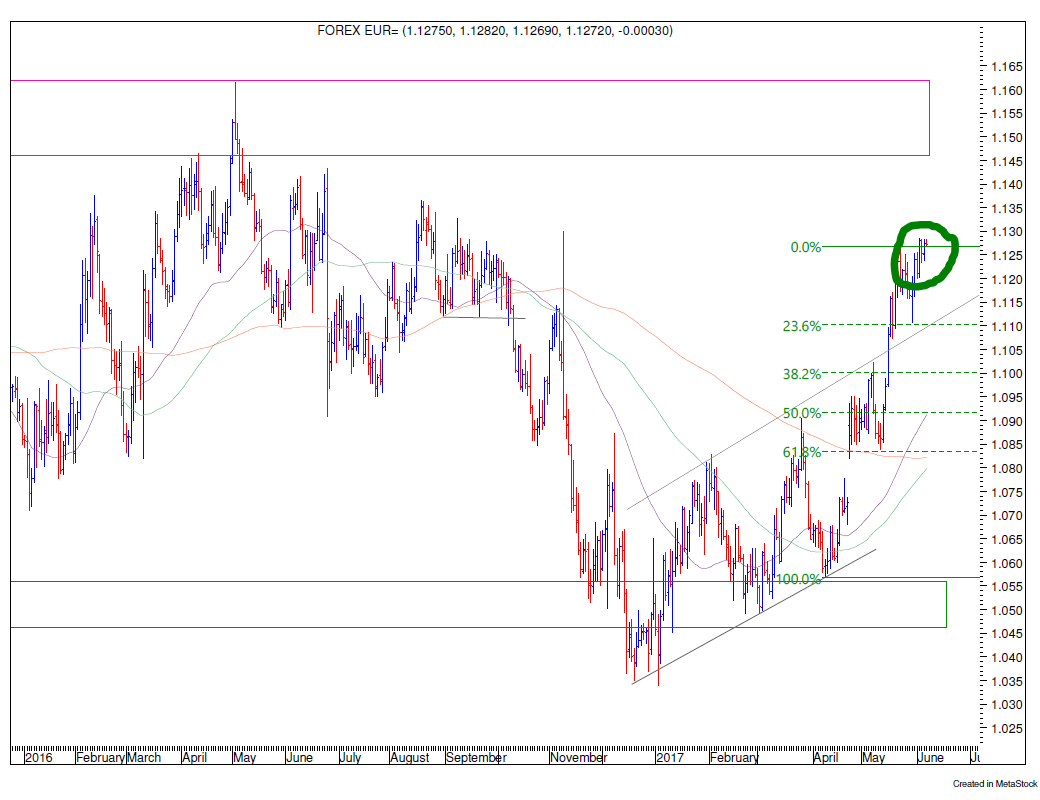

No post o-mercado-desafia-o-fed, fiz os seguintes

comentários do euro: ...” o euro atingiu a cotação de €

1,1260, iniciando uma pequena correção. E é nessa correção que poderemos entrar

comprando a moeda única. No gráfico abaixo aponto esses pontos” ...

Como apontado a seguir, o euro ultrapassou marginalmente o nível

mencionado acima situando-se em € 1,1270. Tecnicamente, essa tentativa pode

representar um false break, e a retração que eu estava esperando aconteça logo em

seguida; ou os preços estão acumulando para romper logo em seguida.

Eu tinha sugerido alguns níveis para compra da moeda única,

porém dado esta situação, foram cancelados. O euro mostra dúvida, não sabe se

continua o movimento de alta ou vai fazer uma pausa. Nessas circunstancias só

nos resta observar os próximos passos. Numa visão mais longa, continuo com a

previsão de alta para a moeda única.

O SP500 fechou a 2.429, com baixa de 0,28%; o USDBRL a R$

3,2772, com queda de 0,29%; o EURUSD a € 1.1275, com alta de 0,15%; e o ouro a

U$ 1.293, com alta de 1,09%.

Fique ligado!

Gosto muito de sua crítica econômica!

ResponderExcluirAgradeço seus comentários.

Excluir