A raposa #usdbrl

O

Presidente Putin é uma raposa, na acepção política da palavra. Em seus 23 anos

de poder, aterrorizou diversos mandantes de outros países e, na maioria das

vezes, conseguiu o que queria com sua estratégia. O Presidente Biden, por sua

vez, não parece ser muito esperto nem demostrar muito vigor.

No

embate atual, os EUA já disseram que não pretendem entrar no conflito, caso a

Rússia decida invadir a Ucrânia. Todas as estratégias passadas não funcionaram

muito bem, e tudo indica que agora estão usando uma estratégia diferente,

segundo Jullian Barnes e outro do New York Times.

Após

décadas recebendo aulas de guerra de informações dadas por Putin, os EUA estão

tentando vencer o mestre em seu próprio jogo. Nas últimas semanas, o governo

americano detalhou as ações das forças especiais russas na fronteira com a

Ucrânia, expôs um plano de criar um vídeo falso como pretexto para uma invasão,

divulgou os planos de guerra de Moscou e deu a entender que oficiais russos

tinham dúvidas sobre Putin.

Foi

uma das mais agressivas difusões de inteligência dos EUA desde a Crise dos

Misseis em Cuba, dizem analistas. A esperança é que a divulgação evite ou

atrase uma invasão. Ao mesmo tempo, assessores de Biden têm um objetivo

realista: tornar mais difícil para Putin justificar uma invasão com mentiras,

minando suas possibilidades e construindo apoio para uma resposta mais dura.

Assim, agências de inteligência, estimuladas pela Casa Branca, vêm publicando

informações confidenciais — afinal, sem compromisso com a verdade, o Kremlin se

sai muito melhor em sua guerra não convencional.

Já

o Banco Goldman Sachs encara a tensão desse conflito da seguinte forma:

■

Nossos especialistas colocam o risco de intervenção militar russa na Ucrânia em

50%, possivelmente maior do que o atualmente descontado nos mercados. No

entanto, no caso de ação militar, o final do jogo ainda não está claro se seria

uma invasão em grande escala da Ucrânia ou a ocupação do Donbass e das

províncias orientais. A impressão geral é que Putin não pode sair de mãos

vazias e que ele continua a jogar poker em vez de xadrez, gerando alternativas

e tentando criar uma divisão entre os parceiros da Otan.

■

A resposta da Otan a um movimento militar russo seria por meio de sanções, mas

elas geram uma resultado desigual, principalmente entre os países europeus. Daí

a postura mais ambivalente da Alemanha, parte da qual também se deve à

história, à composição da atual coalizão e à sua atitude em relação à retirada

dos EUA.

■

Uma resposta fraca da Otan à crise ucraniana forneceria sinais ruins para duas

outras situações de confronto no mundo: China-Taiwan e Irã. Sobre Taiwan,

nossos palestrantes reconhecem que a recente demonstração de unidade entre

Rússia e China foi surpreendente por sua profundidade. No entanto, ainda pode

ser oportunista, já que a China está claramente na liderança. Há também

pessimismo sobre a possibilidade de um acordo nas negociações com o Irã — e se esse

acordo seria um alívio, já que o enriquecimento de urânio do Irã atingiu

amplamente suas metas e está perto do ponto de ruptura. Curiosamente, há uma

visão de que o Irã conseguiu criar um circuito monetário não-USD com a

conivência da Rússia, o que atenua significativamente o impacto das sanções

impostas pelos EUA e pelo Ocidente – meu comentário: A Rússia seria um laranja!

Hahaha ...

Em

situações geopolíticas, os analistas especializados costumam associar uma probabilidade

aos eventos. Mas de que serve esse número para quem administra portfolios, se

esses casos não são repetitivos comprometendo em demasia essa avaliação? Desta

forma, é um puro palpite de quem mede. Por exemplo, no caso acima, a

probabilidade de 50% significa que o analista acertará em qualquer cenário.

Na

última sexta-feira, as bolsas reagiram mal ao anúncio dos americanos dizendo

que uma invasão da Ucrânia seria iminente. Como devemos nos posicionar? Acredito que a melhor forma é encarar as

estatísticas sobre correções e, para tanto, Bem Carlson publicou em seu blog A

Wealth Of Common Sense um estudo questionando com que frequência se pode

esperar uma correção. Esse artigo foi publicado em 20/01, portanto os resultados

devem levar em consideração esta data. Para efeito dessa postagem, os números

atuais não são de grande importância.

No ano passado, a maior correção no S&P 500 foi de apenas 5,2%.

Até o fechamento de quarta-feira, o S&P 500

estava 5,5% abaixo das máximas. Isso ainda é uma perda relativamente pequena numa

perspectiva mais ampla, mas nós já passamos por cima desses pequenos níveis de

correção desde 2021.

Outras partes do mercado estão tendo quedas maiores. O Nasdaq 100 caiu mais de 9%. As ações de small cap caíram quase 16%.

É importante lembrar que isso é apenas algo que acontece de vez em quando no mercado de ações.

A única razão

pela qual se tem altos retornos a longo prazo é que você sofre perdas

ocasionais no curto prazo. Isto é uma característica, não um defeito.

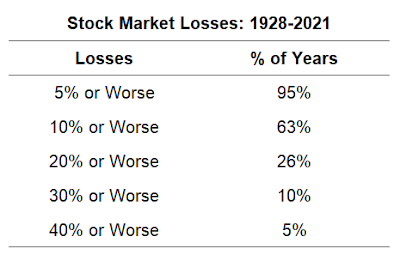

A média das quedas máximas em um determinado ano no mercado de ações dos EUA, que remonta a 1928, é de -16,3%. E você pode ver que em dois terços do tempo houve uma correção de dois dígitos em algum momento durante o ano:

Essas médias são um pouco mais altas por causa de todas as quedas ao longo da década de 1930, mas as perdas do mercado de ações são uma ocorrência regular mesmo em tempos mais modernos.

Desde 1950, o S&P 500 teve uma redução

média de 13,6% ao longo de um ano fiscal.

Durante este período

de 72 anos, com base nos meus cálculos, houve 36

correções de dois dígitos,

10 mercados de baixa e 6 quedas fortes.

Isso significa que, em média,

o S&P 500 sofreu:

- uma correção a cada 2 anos (10%+)

- um mercado de baixa a cada 7 anos (20%+)1

- uma queda forte a cada 12 anos (30%+)

Essas coisas não ocorrem em um

cronograma definido, mas você entendeu.

O S&P 500 é provavelmente o

menos volátil de todos os índices,

por isso também é bom olhar para

outras áreas do mercado de

ações.

O Índice Composto

Nasdaq remonta a 1970. Desde 1970 eu conto 25 correções2,

12 mercados de baixa e 7 quedas fortes.

Isso significa que, em média,

o Nasdaq sofreu:

- uma correção a cada 2 anos (10%+)

- um mercado de baixa a cada 4 anos (20%+)

- uma queda forte a cada 7 anos (30%+)

O Nasdaq também sofreu quedas

muito mais profundas do que o S&P 500.

Por exemplo, durante o brutal mercado de baixa de

1973-1974, quando o S&P 500 caiu 48%, o Nasdaq caiu 60%.

E quando o S&P foi cortado pela metade em 50%

durante a queda de 2000-2002, o Nasdaq caiu 78%.

As ações de small cap

também são muito mais voláteis

do que as ações de grande

capitalização.

O Índice Russell 2000

de empresas menores remonta a 1979. Nesse período

houve 22 correções, 12 mercados de

baixa e 7 quedas fortes.

Isso significa que, em média,

o Russell 2000 sofreu:

- uma correção a cada 2 anos (10%+)

- um mercado de baixa a cada 4 anos (20%+)

- uma queda forte a cada 6 anos (30%+)

E enquanto o S&P 500 tem apenas um mercado de

baixa com perdas superiores a 20% ou mais (em 2020) desde 2009, o

Russell 2000 tem visto quatro mercados de baixa:

- 2011: -29.6%

- 2016: -26.4%

- 2018: -27.4%

- 2020: -41.6%

Existem algumas maneiras diferentes de olhar para o

aumento da volatilidade dessas outras áreas do mercado.

Por um lado, maior volatilidade pode ter um impacto

psicológico sobre os

investidores e aumentar a possibilidade de cometer um erro.

Por outro lado, mais volatilidade significa mais

oportunidades de comprar ou reequilibrar a preços

mais baixos.

Se você tem uma poupança

regular, essas correções são

uma coisa boa. Significa que está comprando ações

a bons preços. Os jovens investidores deveriam preferir mercados

em baixa quando estão em modo de acumulação.

Quanto ao tempo que essa correção

dura, a verdade é que não

sabemos.

Mercados de baixa são raros. Se a História

indica alguma coisa, é que há uma probabilidade

maior de que esta seja simplesmente uma correção normal e não o fim do mundo.

Mas um mercado de baixa é

sempre possível quando os

humanos estão envolvidos na

equação.

Acho que há alguns

investidores que podem mudar sua estratégia de mercados de alta

para mercados de baixa, mas eu não conheci muitos que possam fazê-lo

consistentemente.

Sou muito mais favorável à criação de uma carteira

que leva em conta correções e mercados de

baixa quando se faz seu plano de investimento. Você

deve se esforçar para criar um

processo de poupança e investimento que seja durável o suficiente para lidar

com mercados de altas e baixas.

1Um mercado de baixa é tecnicamente definido como uma perda de 20%

ou mais. É meio esquisito que houve 5 momentos diferentes em

que o S&P caiu perto de 19%, mas nunca realmente fechou com 20% de baixa. Chegar

perto também vale, eu acho.

2É possível que meus números de correção

possam ser baixos. É difícil

separar uma correção de uma queda quando você tem um período como a implosão

ponto-com que viu o Nasdaq cair quase 80%. Essas coisas são subjetivas em

alguns aspectos.

Ninguém tem a menor ideia de como esse embate entre

Rússia e Ucrânia vai terminar, nem o Biden. Talvez o que tem mais ideia seria o

próprio Putin, que traçou sua estratégia, mas também depende de seus oponentes.

O Mosca tem uma forma de agir que depende da análise técnica. Nesse caso

se aplica bem, pois independente do que cada um pode achar, o que importa é o

que o mercado acredita e em função dele adequamos nossas posições.

O grau de risco que cada investidor quer assumir

depende exclusivamente de sua propensão e, como mostra o estudo acima, uma

correção de 10% é um evento muito provável de ocorrer em um horizonte

relativamente curto de 2 anos.

No post o-tempo-mudou-de-padrão, fiz os

seguintes comentários sobre o dólar: ...” Vou procurar resumir o que ocorre no momento na minha visão:

1) O

dólar se encontra num canal de baixa, e enquanto essa tendência não for rompida

esse é o caminho de menor resistência.

2) No

cenário principal que eu trabalho — não com muita

convicção — em algum momento essa queda daria lugar

para um novo movimento de alta que ultrapassaria a máxima histórica de R$

5,9708.

3) Esse cenário continua válido desde que o nível de R$ 4,8922 não seja rompido” ...

O dólar continua a queda, deixando cada vez menos provável a opção que eu adotei.

- David, então por que não muda! Já deixei de

ganhar um bom dinheiro ficando parado.

Você sabe muito bem que eu costumo propor um trade quando estou em dúvida, o que é o caso. Mas respondendo à sua pergunta, a principal razão é que numa janela semanal/mensal tudo indica que o dólar está numa correção desde março de 2020 conforme destacado no gráfico abaixo.

Eu já tenho a outra opção mapeada, mas não acredito

que seja de utilidade aos leitores nesse momento.

- Oh David, está escondendo o jogo?

Ok, o gráfico encontra-se abaixo. Nesse caso a onda

5 verde teria terminado de forma truncada no final do ano passado — demarcado

no retângulo. Ao terminar essa onda, se encerra um ciclo de alta em dois níveis

— as ondas © em azul e laranja. Desta forma, se espera uma queda do dólar pelo

menos até R$ 3,50.

- Hahaha .... R$ 3,50! Só se o Lula virar Santo.

Não vou entrar no mérito da sua especulação; eu apenas expus — inclusive a seu pedido — o que a análise técnica indica.

O SP500 fechou a 4.401, com queda de 0,39%; o USDBRL a R$ 5,2175, com queda de 0,68%; o EURUSD a € 1,1295, com queda de 0,48%; e o ouro a U$ 1.872, com alta de 0,63%.

Fique ligado!

Comentários

Postar um comentário