Game Over! #eurusd

Situações como a vivida atualmente são raras. Quando você

faz algum investimento em título soberano num país decente, imagina que não vai

perder 100% do seu valor— na pior das hipóteses, terá um corte em seu valor,

como no caso da Argentina, que é especialista em “dar o totó”. Às vezes você

tem esse receio e acaba comprando ações de empresas — afinal, “um país não

quebra” é o pensamento por trás dessa atitude.

Mas a situação russa criou algo que merece se considerar. Do

dia para a noite, todas as suas reservas (ou quase todas) foram bloqueadas,

limitando a capacidade desse país de efetuar qualquer pagamento internacional

(ou sua grande maioria), ou seja, não foi ocasionado por problemas em sua

economia, mas por ações externas.

Tyler Durden, do site ZeroHedge, relata o histórico recente

da Rússia no campo financeiro e projeta que esse país entrará em default nas

próximas horas.

Mais de duas décadas atrás, em 17 de agosto de 1998, a

Rússia descumpriu sua dívida e desvalorizou o rublo, desencadeando uma crise

política que culminou com Vladimir Putin substituindo Boris Yeltsin e também

acabou resultando na implosão espetacular de um então pouco conhecido fundo de

hedge chamado Long Term Capital Management (composto por brilhantes ganhadores

do prêmio Nobel) que, depois de receber um resgate de Wall Street liderado pelo

Fed, inaugurou a era do “grande demais para fracassar”.

Nós trazemos isso à tona porque, em apenas algumas horas, a

Rússia estará em outro default técnico.

Em meio à enxurrada de controles de capital impostos por

Moscou, o banco central russo proibiu pagamentos de cupons a proprietários

estrangeiros de títulos de rublo conhecidos como OFZs no que disse ser um passo

temporário para fortalecer os mercados na esteira de sanções internacionais.

O que realmente é, é uma inadimplência técnica sobre os próximos pagamentos de

juros e vencimento, com um gatilho previsto logo para amanhã.

O Banco da Rússia emitiu

a instrução aos depositários e registros como parte de uma série de

medidas anunciadas esta semana, que incluíram um congelamento nas vendas de títulos

locais por estrangeiros. Isso poderia deixar os investidores estrangeiros, que

detinham quase 3 trilhões de rublos (US$ 29 bilhões) em dívida no início de

fevereiro, incapazes de receber rendimentos de suas participações, cuja venda já

está bloqueada por restrições.

"Os emissores têm o direito de tomar decisões sobre o

pagamento de dividendos e a realização de outros pagamentos em títulos e

transferi-los para o sistema contábil", disse o banco central em uma

resposta por e-mail às perguntas. "No entanto, os pagamentos em si não

serão feitos por depósitos e registradores para clientes estrangeiros. Isso

também se aplica ao OFZ."

A decisão do banco central foi tomada para "evitar as

vendas em massa de títulos russos e a retirada de fundos do mercado financeiro

russo, além de apoiar a estabilidade financeira", disse.

Com cerca de metade de suas reservas estrangeiras

congeladas no exterior por sanções destinadas a punir o Kremlin por invadir a Ucrânia,

o Banco da Rússia disse na segunda-feira que endureceria os controles de

capital com a proibição de transferir moeda estrangeira para o exterior. Embora

inicialmente esclarecesse que o passo não visava impedir o atendimento da

dívida, alguns investidores e economistas disseram que a formulação do decreto

poderia equivaler a um calote.

"Game Over? Acho que eles subestimaram até onde as

sanções irão e agora não têm muito o que fazer", disse Viktor Szabo,

gerente de fundos da Aberdeen Asset Management, em Londres, à Bloomberg. "Todos

os mercados russos desmoronaram."

"Isso provavelmente será um default técnico,

veremos quanto tempo vai continuar", disse Nick Eisinger, co-chefe

de renda fixa ativa de mercados emergentes na Vanguard Asset Management, em

Londres. "Também vemos forte probabilidade de inadimplência técnica

em Eurobonds de nível soberano."

O Banco Central não especificou quanto tempo durará a

proibição. Na segunda-feira, o serviço de notícias Interfax informou que a

suspensão temporária entrará em vigor por meio ano, a menos que o regulador a

levante antes do tempo. A decisão ressaltou a rapidez com que as credenciais de

livre mercado da Rússia se desintegraram desde a invasão da Ucrânia.

A notícia veio pouco depois de sabermos que os maiores

sistemas de liquidação do mundo, a Euroclear e a Clearsteam, não estão mais

lidando com ativos russos, revertendo a tão anunciada abertura do mercado de

dívida local para investidores internacionais há nove anos.

Os títulos soberanos russos entraram em colapso na semana

passada, fazendo com que o rendimento do benchmark de 10 anos subisse 240

pontos-base para 12,28%. A queda do rublo de mais de 55%, até agora, este ano é

a pior queda global, mostram os preços compilados pela Bloomberg.

"Uma disposição potencialmente mais fraca por parte do

governo russo de pagar sua dívida a tempo e na íntegra, aumenta a probabilidade

de resultados de crédito mais severos para os detentores estrangeiros de

títulos da dívida russa", disse o Moody's Investors Service em um

comunicado.

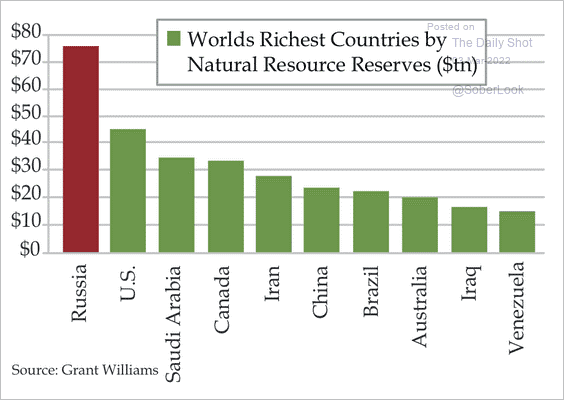

E enquanto a Rússia está prestes a dar novo calote - algo com o qual certamente tem experiência -, com sua economia devastada, mas rica em recursos naturais, a questão é como os EUA lidarão com a brutal e nova realidade onde o petróleo está praticamente certo de atingir US $ 150, se não US $ 200 em um momento em que a principal produção dos EUA é a hiperfinancialização, com o valor dos ativos financeiros cerca de 6,3x vezes maior que o PIB.

O argumento de que a Rússia “merecia” é forte. Mas isso não

é o importante debate aqui. Em vez disso, a pergunta que os investidores devem

ponderar é: Como a China vai responder ao congelamento das reservas da Rússia?

Ou Cazaquistão? Ou Turquia? Ou Índia e Paquistão? (Mais uma guerra

indo-paquistanesa dificilmente inconcebível.) E a Arábia Saudita?

Será que todos esses países se sentirão tão à vontade para

acumular os títulos dos EUA amanhã como fizeram ontem? Não é como se os títulos

do Tesouro dos EUA, atualmente oferecendo rendimentos reais de -5%, são

exatamente uma proposta de investimento atraente no momento. A única razão que

os bancos centrais e os fundos soberanos têm para mantê-los é sua garantia de

segurança. Você detém títulos do Tesouro dos EUA porque assume que em crise

pode monetizá-los e usar os lucros para comprar alimentos, energia ou armas.

Mas e se essa suposição for falsa?

OK, então a China não pode exatamente ligar para a mesa de

operações do J.P. Morgan e perguntar “o que está acontecendo? Qual a cotação

para US$ 1 trilhão em títulos do Tesouro?” Mas na margem, o apetite para

títulos do tesouro americano e títulos do governo da zona do euro provavelmente

serão atingidos. As pessoas do Banco da China e outros bancos centrais de

mercados emergentes provavelmente seguirão A Rússia na busca de diversificar

suas reservas em ouro.

Essa é uma questão de fundamental importância agora para os

EUA e Europa que deverão diminuir as posições de títulos estacionados em seus

bancos centrais e adquiridas ao longo da última década, mas principalmente na

pandemia. Por outro lado, não é fácil substituir esses títulos por ouro ou

qualquer outro ativo, a liquidez e o volume são muito diferentes, mas uma

diversificação na margem deverá ter impacto em ambos mercados. Talvez essa seja

as consequências marginais pelas ações dos países ocidentais contra a Rússia.

O Putin está quieto desde a invasão da Ucrânia, será que tem

ideia do estrago que está causando a Rússia e sua população ou seu narcisismo

só enxerga o campo de batalha!

No post eventos-imprevisíveis, fiz os seguintes comentários sobre o euro: ...” A moeda única voltou a acompanhar as retas paralelas em branco abaixo e o próximo possível ponto de inflexão está ao redor de € 1,0931. Quero enfatizar que por enquanto o euro não conseguiu romper o movimento de queda, e conforme recua se aproxima do ponto máximo aceitável de retração a € 1,0635 nem um centavo abaixo” ...

No final de semana fiquei debruçado no gráfico da moeda única imaginado que minha tese de alta estaria errada. Não cheguei a grandes conclusões, mas parece que essa tese vai perder valor, sendo assim um cenário alternativo deve ser estudado. Ainda não vou jogar a toalha, pois não tenho uma opção com boa probabilidade para oferecer.

O SP500 fechou a 4.369, com queda de 0,52%; o USDBRL a R$ 5,0320, com queda de 1,32%; o EURUSD a € 1,1063, com queda de 0,52%; e o ouro a U$ 1.936.

Fique ligado!

Porque não pode ser um triângulo ABCDE para a onda b?

ResponderExcluirEu suponho que esteja se referindo ao A e B em laranja. A resposta é sim pode acontecer, como eu sempre digo correções podem assumir diversas configurações.

ResponderExcluirNo caso especifico do euro acabou ocorrendo o que apontei com o sinal verde.