Dólar, dólar #nasdaq100 #NVDA

Tenho um amigo cujo pai tinha uma frase célebre: "Quem

dorme com dólar dorme tranquilo." Essa afirmação era ainda mais verdadeira

nos anos 90, quando a inflação no Brasil atingia níveis inimagináveis hoje.

Lembro que a taxa equivalente ao CDI era de 2% — detalhe, ao dia! Para quem

atuava no setor financeiro, era possível aproveitar esse cenário, mas, no longo

prazo, essa dinâmica mergulharia o país na miséria.

A discussão sobre a perda da hegemonia da moeda americana é

um tema que, de tempos em tempos, reaparece na imprensa. Ontem, escutando o

podcast At The Money com Barry Ritholtz, ouvi Matt Hougan, CIO da

Bitwise Asset Management, ser questionado sobre os motivos para um investidor

comprar bitcoin. Ele apontou dois: o primeiro, especulativo; o segundo, a

elevada dívida do governo americano, que apresenta uma trajetória crescente.

Sobre o primeiro ponto, apresento o gráfico a seguir, que

mostra quem tem comprado a criptomoeda recentemente. Não preciso enfatizar que

a MicroStrategy compra com dinheiro de terceiros, altamente alavancada, e, se

por algum motivo o preço começar a cair, corre o sério risco de quebrar sua

empresa. Recebi, no final do ano passado, uma carta da Kawa, escrita por Daniel

Ades, que faz uma associação com a especulação feita pelos irmãos Hunt com a

prata nos anos 80. Achei interessantes seus argumentos, que coincidem com a

visão do Mosca sobre a MicroStrategy.

Sobre o segundo ponto, ainda é cedo para apostar que o dólar

vai desabar; tudo ainda pode mudar.

Existe um conceito elaborado pelo economista Stephen L. Jen, CEO da Eurizon Asset Management. Segundo sua hipótese, o dólar sobe quando a situação está muito ruim (safe haven) ou quando a economia está em forte crescimento. John Authers analisou essa hipótese no contexto de um novo governo Trump.

O Checklist do Dólar com Trump

Para muitos propósitos práticos, Donald Trump assumiu como

presidente dos EUA há dois meses. Ele nos disse o que pretende fazer, e os

mercados já ajustaram suas expectativas de acordo. Mas somente na segunda-feira

ele poderá implementar políticas específicas, e há especulações intensas de que

isso trará uma enxurrada de ordens executivas. Neste último Points of Return

antes do início da segunda era Trump (os EUA terão um feriado prolongado para

celebrar o Dia de Martin Luther King, com os mercados fechados no dia da

posse), oferecemos este roteiro para a variável financeira mais importante que

ele enfrentará: o dólar americano.

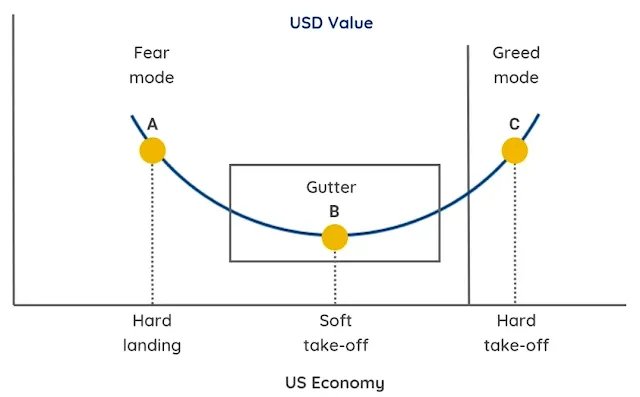

O “Sorriso”

O dólar se move de acordo com o que o estrategista de câmbio

Steven Li Jen descreveu como um "sorriso". O modelo ganhou ampla

aceitação nas décadas desde que ele o apresentou, sendo ilustrado por este

diagrama do site da firma de Jen, a Eurizon SLJ Capital:

Como o dólar é um refúgio seguro, ele se valoriza em tempos de dificuldades, mesmo que essas dificuldades se originem nos EUA. Ele também ganha força quando a economia americana está em expansão. No entanto, seu desempenho é fraco durante “pousos suaves”, quando o crescimento é mediano e ninguém está muito preocupado. Essa combinação de “caminho do meio” pode ser boa para ações e títulos, mas é ruim para o dólar.

Há alguns meses, o mundo estava posicionado para um cenário mediano.

As taxas de juros estavam caindo, pois os bancos centrais pareciam capazes de

conduzir um pouso suave após a inflação pós-pandemia. Então veio a vitória de

Trump, seguida de dados que indicavam que a economia tinha muito mais força do

que se imaginava. Os rendimentos subiram, assim como o dólar. Enquanto isso, o

resto do mundo está apreensivo com o que está por vir. Paradoxalmente, o dólar

parece estar nas duas extremidades do sorriso: força interna combinada com um

aumento acentuado nos riscos percebidos globalmente.

Precedentes

A história recente oferece pouca orientação. Trump já

assumiu o cargo antes, mas em circunstâncias muito diferentes. O dólar está

muito mais forte agora. O índice do dólar ajustado pela inflação, calculado

pelo Fed, mostra que ele está no nível mais alto em 40 anos, o que é

desfavorável para exportadores:

Quando Trump assumiu o cargo oito anos atrás, o mercado de alta de longo prazo para os títulos do Tesouro (com rendimentos caindo constantemente) estava em pleno vigor. Isso acabou. As suposições confortáveis de que os rendimentos permaneceriam baixos já não se aplicam. Traders de hoje, tanto no mercado de títulos quanto de câmbio, não têm experiência com um dólar tão forte ou com taxas subindo continuamente:

E isso antes mesmo de Trump revelar exatamente como irá

implementar tarifas. Isso é importante porque a tendência secular de redução de

barreiras comerciais durou muito mais do que a queda dos rendimentos dos

títulos. Algumas declarações de Trump, se implementadas, poderiam reverter essa

tendência de maneira verdadeiramente espetacular. Até mesmo tarifas mais

moderadas e direcionadas, como as atualmente esperadas por Wall Street,

representariam uma mudança histórica. Este gráfico da Barclays Plc, que publicamos

pela primeira vez no ano passado, indica a escala do que agora parece possível:

Outro fator que parecia temporário há oito anos, mas agora assume uma característica quase permanente, é o diferencial de rendimentos entre os EUA e a Alemanha. Durante anos, os rendimentos se acompanharam de perto, mas isso mudou com a crise da zona do euro. Desde então, os rendimentos europeus caíram para zero (ou abaixo), enquanto os EUA mantiveram diferenciais favoráveis:

Finalmente, a inflação está mais alta agora, trazendo consigo taxas de juros mais elevadas. E Trump 2.0, com quatro anos para elaborar um plano detalhado, pode ser muito mais focado e consistente do que sua primeira gestão, tornando a comparação menos útil.

Colocando tudo isso junto, os dois lados do sorriso estão

funcionando. Os riscos são altos, particularmente fora dos EUA, o que provoca

fluxos em direção ao dólar; mas esses riscos parecem inclinados para o lado

positivo, de modo que boas notícias para os EUA também estão impulsionando a

moeda. Nunca é possível provar causalidade, mas o rali do dólar coincide quase

perfeitamente com a melhora nas perspectivas políticas de Trump:

O Que Vem a Seguir?

Nenhum estrategista de câmbio discorda que as tarifas serão

positivas para o dólar até certo ponto. O mercado cambial irá se ajustar a

elas, pois é isso que faz. Mas ainda há espaço para um intenso desacordo sobre

até onde isso irá e se as tarifas já estão precificadas.

Jonas Goltermann, da Capital Economics, afirma que “tanto a

teoria econômica quanto a experiência da guerra comercial EUA-China de

2018-2019 sugerem que um aumento nas tarifas americanas, tudo o mais constante,

resultaria em um dólar mais forte,” enquanto os movimentos acentuados do dólar

em resposta a notícias recentes sobre tarifas confirmam que elas estão tendo um

impacto.

Figuras alinhadas a Trump minimizam o impacto das tarifas e

argumentam que a inflação ainda é primariamente uma questão do Fed e de

política monetária. Kevin Warsh, ex-diretor do Fed, afirmou no Wall Street

Journal que um aumento de 10% nas tarifas “não deveria ser estatisticamente

significativo” para a inflação, e que o Fed deveria “ignorar” mudanças pontuais

de preços. Scott Bessent, indicado de Trump para secretário do Tesouro, disse

ao Congresso na quinta-feira que, para cada aumento de 10% nas tarifas, os

mercados cambiais tendem a ajustar cerca de 4% para compensar o impacto. Dan

Clifton, da Strategas Research Partners, comentou que, se isso for verdade, “o

yuan chinês se moveu quase exatamente nessa taxa de 4% desde a eleição e está

perto de precificar os primeiros 10% das tarifas.” Ele acrescentou que a queda

do euro desde a eleição também pode refletir tarifas.

Certamente, o rali do dólar foi além do que os diferenciais

de taxas de juros podem explicar por si só. No entanto, o mercado cambial tende

a exagerar movimentos, particularmente quando os EUA estão em boa forma

econômica, então o Deutsche Bank argumenta que isso não é necessariamente

surpreendente (e, portanto, talvez não seja necessário invocar tarifas para

explicar o rali até agora):

É um cenário fascinante em que argumentos de todos os lados

parecerão políticos. Mas, como está, é razoável que a incerteza esteja elevada

— e, portanto, dado o sorriso, que o dólar também pareça sobrevalorizado por

enquanto.

O dólar está "sorrindo" com a eleição de Trump.

Mesmo ele não tendo assumido o governo, tudo indica que, segundo a teoria de

Jen, a moeda estaria no lado direito do gráfico. Para o pessoal das

criptomoedas, que está louco para ver uma derrocada do dólar, será preciso

torcer por um cenário distinto do apresentado por esse economista, em que o

sorriso estaria de ponta-cabeça, ou seja, *“Dólar Angry”! Hahaha...

Análise Técnica

No post chinapão, fiz os seguintes comentários sobre o Nasdaq100: "Observando a evolução do Nasdaq100 e, sem entrar na tecnicidade, estou alterando a contagem dessa correção de média para pequena. Segundo esse critério, a queda esperada seria menor que a aventada acima, ficando entre 20.205 e 19.644, conforme destacado no retângulo abaixo."

Observando uma janela de 1 hora, marcada a seguir com a elipse, é possível ver um movimento de 5 ondas que parece ainda não ter terminado. Sendo assim, alerto os leitores para uma possível oportunidade de compra quando a correção dessas 5 ondas se formar.

Notem que, para enquadrar nessa opção mais altista, a onda

2 azul terminou prematuramente, o que pode ocorrer em um mercado com pressa

de subir.

Sobre a Nvidia, comentei: "A Nvidia ameaçou romper o nível de U$152,89, mas em seguida voltou a cair, o que me levou a alongar sua onda 2 azul. Desta forma, espero uma retração até os níveis apontados no retângulo — pode ser menos também — e, depois, voltar a subir."

A Nvidia chegou muito próximo dos níveis apontados no retângulo, em U$129,51, o que, por esse critério, poderia indicar que a retração terminou. Porém, diferentemente do Nasdaq100, a alta destacada na elipse ocorreu em 3 ondas, o que deixa aberta a possibilidade de uma nova mini queda. Qualquer mudança, informarei aos leitores.

O gráfico a seguir mostra que beleza o PT tem gerido nossa economia, embora nenhum dos países no gráfico possa se vangloriar.

Estamos em primeiro lugar nesse ranking, que inclui países emergentes como China, Polônia e Turquia. O pior é que o principal motivo é o pagamento de juros para financiar a dívida. Quando o parâmetro é 2007, apontado com o losango dourado, estávamos muito melhor.

O fiasco do cancelamento pela Receita Federal da norma sobre

o PIX, que, mesmo se fosse bem-intencionada, infringiria a lei do sigilo

bancário, mostra o quão frágil está este governo. Acredito que, nos próximos

dois anos, pouca coisa acontecerá, e a popularidade de Lula tende a definhar.

o S&P500 fechou a 5.996, com alta de 1,0%; o USDBRL a R$ 6,0743, com alta de 0,39%; o EURUSD a € 1,0273, com queda de 0,24%; e o ouro a U$ 2.700, com queda de 0,50%.

Fique ligado!

Só um ponto: A norma sobre o PIX ainda está vigente, com valores de R$ 2k. Voltou a limite anterior de 2022.

ResponderExcluir