Os mercados são maníacos #USDBRL

A vivência no mercado financeiro te ensina a não cair nas

retóricas da moda. Também instrui que é preciso ter muito cuidado ao apostar

contra, apenas porque os preços parecem errados. Para chegar a esse nível de

discernimento, é necessária experiência — nada pode substitui-la.

Passei muitos meses insistindo que a taxa de juros estava

errada. Quando o Fed decidiu iniciar o ciclo de alta, as taxas curtas, de até

dois anos, começaram a se ajustar, mas sempre mantiveram um viés de queda,

ficando abaixo da taxa dos Fed Funds, na esperança de que a autoridade

monetária reduziria os juros brevemente. E aconteceu: caíram 75 pontos-base. Já

as taxas longas permaneceram erradas por muito tempo, com o diferencial entre

os juros de 10 anos e os de 2 anos em terreno negativo.

O grande responsável por essa distorção foi a crença

generalizada de que a economia americana entraria em recessão. Poucos

economistas discordavam dessa visão, como o Goldman Sachs e Ed Yardeni.

A partir de setembro, essas distorções começaram a se

desfazer, de forma atípica. Enquanto os Fed Funds foram reduzidos, os juros de

10 anos subiram, saindo de 3,65% a.a. para 4,8% a.a., muito próximo da marca de

5%. O Fed teve sua parcela de culpa, pois estava preocupado com o emprego.

Segundo a economista Claudia Sahm, sempre que a taxa de desemprego aumenta 0,5

ponto percentual ou mais nos 12 meses anteriores, é provável que a economia

esteja em recessão.

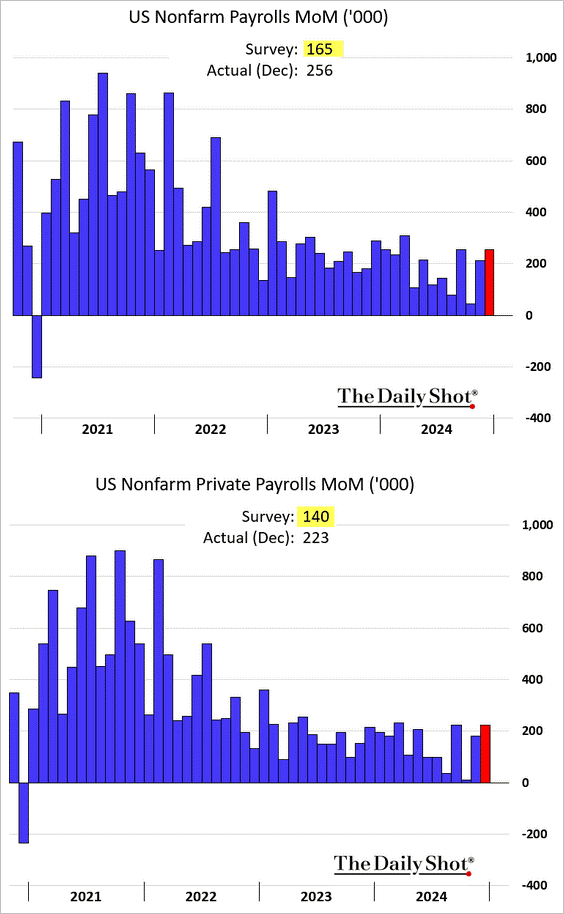

Nos últimos meses de 2024, a taxa de desemprego chegou a

4,3%, aproximando-se da regra de Claudia Sahm. Contudo, os dados mais recentes,

somados à vitória de Trump, afastaram essa possibilidade. O desemprego voltou a

cair, conforme o dado publicado na última sexta-feira. O motivo é que a

economia americana está em plena forma. Como comenta John Authers na Bloomberg:

duvidar da América pode ainda te custar muito dinheiro.

Não Duvide

Escrevemos muito sobre o excepcionalismo americano

recentemente, e a equipe do Goldman espera que a vantagem para as ações dos EUA

diminua um pouco daqui em diante. Mas enquanto a economia continuar crescendo

mais rápido, as avaliações de mercado não são um bom motivo para sair. A

diferença de avaliação em relação ao resto do mundo é muito menor quando o peso

das gigantes tecnológicas americanas é levado em consideração – e, de qualquer

forma, avaliações não ajudam em nada no momento de mercado. E enquanto os EUA

permanecerem preeminentes, eles retêm maior liberdade de ação. Isso é

particularmente importante à luz dos últimos dados de emprego.

Boas e Más Notícias

Na coletiva de imprensa do Federal Reserve em dezembro, o

presidente Jay Powell foi questionado se ele descartaria um aumento de taxa em

2025. Sua resposta foi que "não se descarta completamente as coisas neste

mundo." Ele acrescentou que um aumento “não parecia ser um resultado

provável” e que, com 4,3% de desemprego, as taxas de juros eram

“significativamente restritivas.”

Após o relatório de emprego de sexta-feira, ele terá que

falar mais sobre a possibilidade de um aumento. A taxa de desemprego caiu para

4,1%. Enquanto a administração entrante se queixa de um “cenário caótico,” esta

é uma herança muito mais saudável do que a maioria dos presidentes recebe:

Isso confirmou o relato dos pedidos iniciais de seguro-desemprego, o melhor indicador em tempo real que temos sobre demissões. Eles subiram no início do ano passado, mas agora estão nos níveis mais baixos desde maio. Não há sinais de algo que deva preocupar formuladores de políticas preocupados com o desemprego:

Novos Dilemas para o Fed

Isso abre novas questões para o Fed — e, no processo,

apresenta novos problemas para bancos centrais no resto do mundo, que

prefeririam taxas mais baixas nos EUA. No mês passado, o Fed revisou seu

"dot plot" (gráfico de projeções de juros) para prever apenas dois

cortes este ano, abaixo dos três anteriormente estimados. Suas preocupações com

a inflação — cujos números de dezembro serão divulgados na quarta-feira — são

inegáveis.

A resposta do mercado ao relatório de empregos excepcionais

de sexta-feira mostra riscos de alta, não de baixa, para o mandato de emprego

do Fed. O robusto crescimento do emprego adiciona pressões inflacionárias que

ainda não foram extintas e questiona se as taxas de juros atuais são realmente

restritivas.

O Bloomberg World Interest Rate Probabilities, que deriva

taxas implícitas de políticas a partir de preços futuros e swaps, mostra uma

mudança visível nas expectativas de taxas desde a última reunião do Fed, com

uma mudança adicional após os dados de empregos. O momento do primeiro corte —

se houver — mudou de junho para setembro:

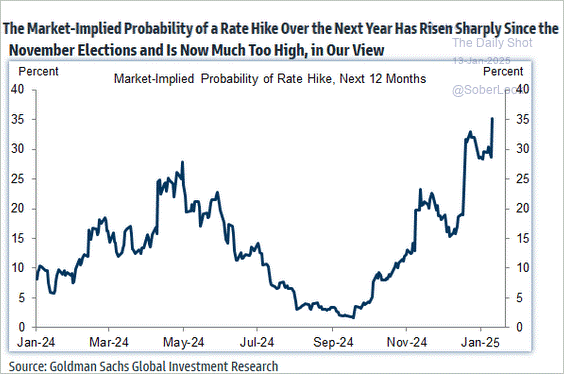

Palavra Mais Temida: Alta

Os números surpreendentes de emprego de dezembro reacendem a

possibilidade de um aumento de taxa.

Os analistas do Bank of America argumentam que o relatório de empregos "fortíssimo" combinado com preços robustos efetivamente encerra o ciclo de cortes do Fed, apenas três meses após seu início.

Se essas condições persistirem, flexibilizar não faz

sentido. O caso-base do banco prevê que o Fed manterá uma pausa prolongada:

“Mas achamos que os riscos para o próximo movimento estão

inclinados para um aumento. Os mercados ainda precificam 30-35 pontos base de

cortes este ano. Vemos isso principalmente como um prêmio de risco, caso a

economia enfraqueça substancialmente. Em nossa visão, a questão central daqui

em diante será o limiar para aumentos.”

Conclusão

Os fortes números de emprego reforçam o excepcionalismo

dos EUA, o que invariavelmente causa dor em outros lugares. Isso é evidente

na valorização do dólar em resposta aos dados de empregos e na queda das moedas

de mercados emergentes:

Agora, os mercados de taxas esperam uma pausa prolongada. No

entanto, dados econômicos adicionais continuam a apontar para um risco de alta

nas taxas em 2025.

Análise Técnica

No post promessas-de-ano-novo fiz os seguintes

comentários sobre o dólar:

“Por enquanto, o dólar subiu na máxima a R$ 6,3139, ficando entre os

objetivos traçados acima. A retração que se seguiu foi resultado de uma bateria

de intervenções efetuadas pelo BCB” ... “outra contagem que venho acompanhando

paralelamente. Nessa outra, como mostra o gráfico a seguir, o dólar ainda deve

atingir algo entre R$ 6,59 / R$ 6,66 (número do diabo!) / R$ 6,84. Essa

alternativa será reestudada caso o dólar caia a R$ 5,8749.”

Eu acabei não colocando o gráfico que aponta uma queda mais substancial do dólar, por me parecer difícil de ocorrer neste momento — o objetivo seria ao redor de R$ 5,44, tanto localmente quanto internacionalmente. Sendo assim, vou ficar de olho num trade de compra que estaria próximo, destacado no retângulo. Acompanhem o Mosca.

O S&P500 fechou a 5.836, com alta de 0,16%; o USDBRL a R$ 6,0950, com queda de 0,19%; o EURUSD a € 1,0218, com queda de 0,25%; e o ouro a U$ 2.660, com queda de 1,07%.

Fique ligado!

Comentários

Postar um comentário