Estagflação (zinha) #EURUSD #OURO #GOLD

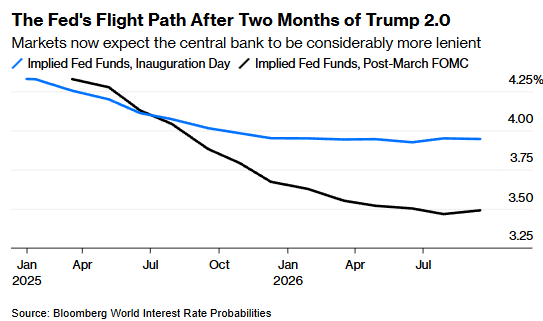

O Fed foi bem honesto ao deixar claro que não sabe o que vai acontecer, pois teria sido muito pior se assumisse alguma posição. Porém, refez suas projeções, onde se destaca a diminuição do crescimento e o aumento na inflação, seguramente por conta das tarifas por todo lado – verdade que ainda tímidas essas variações, razão do título de hoje. Em todo caso, deixou um recado ao mercado que no meu ver, não foi corretamente interpretado, ou melhor, assumiu a posição da desaceleração e, como consequência, o Fed teria que cortar os juros. Nos *dots* publicados, a autoridade espera um corte de 50 pontos este ano, enquanto o mercado aposta em 66 pontos, conforme o gráfico a seguir.

Outro reforço dado durante a seção de perguntas e respostas

foi de que o aumento de tarifas é temporário, ou seja, um aumento da inflação

instantâneo que tende a se normalizar depois de adotado – no meu ver, não é tão

simples assim. Ed Yardeni comenta em seu relatório que é bem provável que isso

ocorra, tendo em vista que, sendo a economia americana de serviços, o custo

unitário do trabalho – “unit labor cost” – pode ficar contido em 2%, se o

aumento de produtividade se mantiver forte.

A seguir, um resumo dos principais pontos do comitê de

ontem, na visão de John Authers, comentado na Bloomberg.

Jerome Powell, o maestro da política monetária americana,

subiu ao palco e confessou algo que já suspeitávamos: o Federal Reserve está

tão perdido quanto nós diante do furacão de tarifas prometido por Trump. Em vez

de entrar em pânico, os mercados aplaudiram a humildade estratégica do chefão

do FOMC, que manteve a taxa de juros intacta e jogou um balde de água fria nas

expectativas de aperto. Mas não se engane: essa aparente serenidade esconde um

tabuleiro de xadrez econômico onde ninguém sabe qual será o próximo lance.

O comunicado do Fed trouxe uma frase que diz tudo: "A

incerteza em torno das perspectivas econômicas aumentou". Tradução? Trump

e suas ameaças tarifárias transformaram o jogo em uma roleta russa. Powell,

esperto, admitiu que não tem bola de cristal para prever o impacto

inflacionário dessas medidas. E, pasmem, o mercado adorou! As ações dispararam

e os rendimentos dos títulos caíram, como se o Fed tivesse prometido um corte

de juros iminente. Mas será que foi isso mesmo? Ou estamos diante de uma ilusão

coletiva?

A jogada mais audaciosa veio na sutil mexida no quantitative tightening (QT). Reduzir o ritmo de venda de títulos é um aceno

a uma política mais frouxa, mas Powell vendeu isso como mera "manobra

técnica" para evitar sugar liquidez demais. O mercado, sedento por sinais dovish, engoliu a narrativa e já precifica dois ou três cortes de juros em

2025.

Porém, nem tudo é festa. O dot plot do FOMC, atualizado em março, revela um Fed menos confiante em cortes. Comparado a dezembro, as projeções para o fim do ano estão mais dispersas, com inflação subindo e crescimento patinando – um cheiro de estagflação no ar. Powell, com sua lábia, descartou a alta nas expectativas de inflação dos consumidores como ”fora da curva”. Seria isso negação deliberada ou apenas um blefe para acalmar os ânimos?

A cereja do bolo foi Powell ressuscitar o termo

"transitório" para descrever o impacto das tarifas de Trump 1.0 sobre

máquinas de lavar em 2018. Ele tem razão: os preços subiram e depois caíram.

Mas escalar essa lógica para um cenário de tarifas generalizadas é uma aposta

arriscada. Se a história se repetir, o Fed pode se dar ao luxo de ficar parado.

Caso contrário, prepare-se para um choque inflacionário que vai testar os

nervos de Wall Street.

No fim, Powell pilota o Fed como um aviador em turbulência:

sem visibilidade, mas com os controles firmes. A incerteza é a nova

normalidade, e o mercado, por ora, compra essa narrativa. Resta saber se essa

confiança é genialidade ou apenas um castelo de cartas prestes a desabar. Fique

de olho: o próximo capítulo dessa saga promete ser eletrizante.

Um tema levantado por Yardeni acima, produtividade, é uma

informação difícil de ser medida nos dias de hoje. No passado, era

relativamente fácil, contando o número de peças produzidas por unidade de

tempo; como fazer isso na era da IA? Veja a seguir um resumo na visão de Diane

Coyle.

"Time is money", dizem os clichês corporativos,

mas quando o assunto é medir o impacto da inteligência artificial na

produtividade, o relógio parece girar em falso. Diane Coyle, em artigo para a Bloomberg Businessweek, joga luz sobre um paradoxo incômodo:

enquanto a IA promete revolucionar processos e elevar o padrão de vida, os

números teimam em não mostrar ganhos claros. Economistas adoram falar em

"produtividade total dos fatores", mas como quantificar algo que escapa

às réguas tradicionais? O desafio é monumental, e os dados, por enquanto, são

um deserto de incertezas.

O problema começa na própria natureza do que medimos. Se no

passado contávamos máquinas de lavar ou peças de carro, hoje lidamos com

consultorias gerenciais e serviços digitais – outputs intangíveis que

desafiam qualquer estatístico. Quanto vale uma busca grátis no Google,

sustentada por anúncios bilionários? E como pesar a contribuição de provedores

de internet ou data centers nesse bolo? A qualidade importa, mas ninguém sabe

como traduzi-la em números. O resultado é uma dança de sombras: a produtividade

da IA existe, mas não se deixa capturar pelas velhas fórmulas.

Historicamente, tecnologias disruptivas demoram a revelar

seus frutos – a eletrificação levou 50 anos para explodir nos dados, graças à

necessidade de reinventar fábricas. A IA segue essa "curva J" de

produtividade, caindo antes de subir, mas o tempo é só parte do drama.

Pesquisas mostram que 20% a 40% dos trabalhadores americanos já testam a IA, e

na Europa a adoção empresarial chega a 13,5%. Só que esses números são apenas

promessas – sem dados sobre o tempo economizado (ou perdido), ficamos no

escuro. Self-checkouts, por exemplo, cortam custos de lojas, mas jogam o

trabalho nas costas dos clientes. Ganho real ou ilusão contábil?

Coyle propõe uma saída radical: medir o tempo, essa moeda

esquecida da economia. A IA pode automatizar tarefas como resumir

jurisprudência ou escrever código, mas também cobra um "imposto

temporal" com chatbots inúteis e menus online labirínticos. Só que os

dados sobre como usamos nossas 24 horas são escassos – pesquisas de uso de

tempo online são raras e insuficientes.

O recado é claro: sem reinventar como rastreamos o tempo –

talvez com rastreamento de celulares ou computadores –, a produtividade da IA

seguirá um mistério. Economistas e empresas precisam parar de contar moedas e

começar a cronometrar horas. Caso contrário, continuaremos reféns de uma

revolução que promete muito, mas prova pouco.

Eu normalmente comentaria hoje o euro, pois a última

atualização aconteceu há duas semanas. No post “mawoga-que-raios-e-isso”,

comentei uma possível mudança de rumo que era de queda para alta. No curto

prazo, parece que a moeda única está completando uma correção a – b – c

amarela, que pode ser visto abaixo. Se for isso, ela não tem muita margem

de manobra acima de € 1,09928.

Em relação ao ouro, onde temos posição, meus comentários no

post “cpi-classificado-para-as-finais” foram: “agora é o teste de força: ou

ultrapassa e vai rumo aos objetivos demarcados no retângulo abaixo ou recua

para completar a onda 4 azul conforme o símbolo em azul; também não gostaria

que um ‘false break’ ocorra”.

O ouro passou por todos os testes acima e se encontra se

“deliciando” na conquista da marca de US$ 3.000. Eu fiz uma análise em janela

de 4 horas – para FX, essa é a mais adequada – e poderia apertar um pouco mais

o stop loss, mas decidi manter o atual. Todo cuidado é pouco daqui em

diante, pois notem a quantidade de 5 que está destacado no retângulo. Tradução:

final, final de festa!

O S&P500 fechou a 5.662, com queda de 0,22%; o USDBRL a 5,6797, com alta de 0,57%; o EURUSD a € 1,0855, com queda de 0,41%; e o ouro a US$ 3.044, sem variação.

Fique ligado!

Comentários

Postar um comentário