O dinheiro em mãos erradas

Tem crescido bastante entre alguns economistas um “novo”

conceito denominado de Teoria Monetária Moderna, que advoga o aumento do

déficit público para reanimar uma economia que se encontra estagnada.

Um artigo publicado pela Bloomberg aborda vários aspectos

desse conceito, bem como uma avaliação do que ocorreu desde a recessão de 2009.

A política monetária deve funcionar da seguinte maneira:

cortar as taxas de juros e incentivar as empresas e as famílias a tomar

empréstimos, investir e gastar. Não está realmente sendo assim.

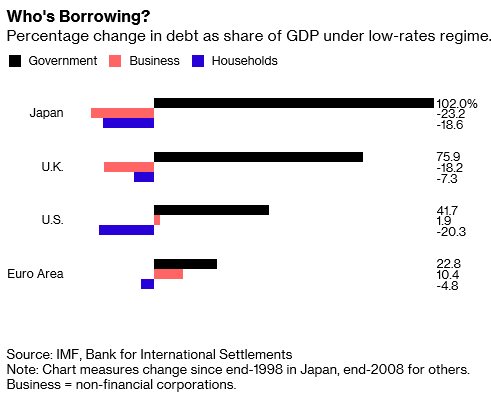

Na era do dinheiro barato, agora em sua segunda década na

maior parte do mundo desenvolvido (e terceiro no Japão), há muitos empréstimos.

Mas tem sido os governos os tomadores desses empréstimos.

Os números ajudam a explicar a crescente sensação de que os

bancos centrais, que tomaram medidas de emergência para tirar as economias da

crise de 2008, podem não conseguir repetir a dose em outra recessão.

Eles estão mesmo enfrentando questões mais amplas sobre sua

independência da política, uma pedra angular da gestão econômica nos países ricos.

Na década passada, o setor privado ainda endividado, não estava disposto a

mergulhar de novo no vermelho, mesmo a taxas baixíssimas projetadas pelos

bancos centrais - enquanto os governos podiam, e o fizeram. A linha divisória

está começando a parecer confusa.

Alguns analistas dizem que é hora de redesenhá-lo.

A maioria dos economistas enxerga isso como uma medida

perigosa que poderia levar a uma espiral de preços fora de controle. Essa é uma

das razões pelas quais eles rejeitam a Teoria Monetária Moderna, uma escola de

pensamento que apoia déficits maiores, e está confortável com o financiamento

dos bancos centrais. Os economistas do MMT dizem que a dívida pública é

geralmente mais segura do que a privada, que se transformou na era de domínio

da política monetária antes do desastre.

A questão é presente e não apenas na academia. Isso aumenta

o aperto toda vez que o presidente Donald Trump vai ao Federal Reserve. Existem

pressões políticas semelhantes em outros países.

Também crescem as chamadas para que os governos impulsionem

as economias, se os bancos centrais não puderem.

O Banco Central Europeu acaba de ser forçado a adiar

qualquer esforço para mudar a política monetária de volta ao normal. As

perspectivas de crescimento da região “são um pouco lentas”, disse Isabelle

Mateos y Lago, do BlackRock. "Poderíamos usar algum estímulo fiscal".

O que os economistas dizem

Os governos devem: a) incorrer em déficits maiores porque

taxas baixas permitem que eles façam b) porque os bancos centrais podem comprar

suas dívidas e manter as taxas baixa. Em ambos os casos, a resposta é que os

governos devem ter déficits maiores.

No Japão, houve mais cooperação entre os responsáveis

pelos orçamentos e aqueles que gerenciam as taxas de juros do que

praticamente qualquer outro lugar.

Quando o governo e o banco central trabalham em conjunto,

"os efeitos de sinergia de ambos os lados podem produzir estímulos

econômicos mais fortes", disse Kikuo Iwata, ex-vice-governador do BoJ. Ele

argumentou que a política monetária fez o que pode, e que o Japão - que já tem

a maior dívida pública do mundo - precisa de mais estímulo fiscal para

completar sua fuga da deflação.

No calor da crise, a colaboração entre governos e bancos

centrais tem sido bastante explícita em quase toda parte. Em 2008, nos EUA, por

exemplo, Ben Bernanke do Fed, e Henry Paulson, do Tesouro, formaram rapidamente

uma equipe de socorro. Na Europa, alguns anos depois, a promessa de Mario

Draghi de fazer “o que for preciso” para preservar a moeda única deu à dívida

do governo italiano um respaldo, e reduziu os rendimentos desses títulos a

níveis muito baixos.

Empréstimos públicos a taxas baixas provaram ser uma maneira

eficaz de colocar um piso sob a Grande Recessão. Os EUA e o Japão fizeram mais

do que a Europa, e tiveram melhores recuperações. O ECB não é capaz de acessar

os mercados de crédito e emprestar em nome da unidade europeia.

O problema para os formuladores de políticas é que, o que

uma vez pareceu um paliativo de curto prazo na crise, na verdade, se estendeu

por anos - tornando cada vez mais provável que a próxima recessão chegue com

taxas de juros ainda baixas.

Nos EUA, uma pluralidade de economistas espera uma recessão

em 2020, ano de eleições presidenciais. O Fed terá algum espaço para cortar,

embora menos do que os 500 pontos base, sua resposta típica a uma economia em

contração. Seus pares têm muito menos, se houver.

E mesmo se tivessem, a história recente diz que

provavelmente seriam os governos que aproveitariam de taxas mais baixas.

As piores recessões a atingir os países desenvolvidos nos

últimos tempos (e alguns mercados emergentes também) acompanharam as rápidas

conquistas do crédito privado - uma das razões pelas quais os bancos centrais

acharam difícil injetar estímulo. E hoje, as famílias e as empresas ainda estão

altamente endividadas pelos padrões do passado.

Ao contrário dos governos, eles não estão ansiosos para

pedir mais dinheiro, por mais barato que seja.

O Mosca não compra

muito essa ideia. Será que o setor público é mais eficiente em seus

investimentos que o setor privado? Acredito que, se eu fizer uma pesquisa obteria

unanimidade de resposta não. Além do mais, se os empresários não se motivam a

tomar empréstimos a juros muito baixos é, ou porque não enxergam nenhum

investimento atrativo ou porque tem algum receio sobre o futuro.

Vamos imaginar que a grande maioria dos empresários cometeu

um erro de avaliação, sendo assim, em algum momento reverteriam sua decisão.

Porém não é o que está acontecendo, pois o que cresce no mercado americano é a

recompra das ações próprias de uma companhia, onde aí sim um empréstimo pode

ser contratado. Mas essa operação é puramente financeira e não gera nenhum

investimento.

Os bancos centrais entraram num modelo experimental com

intuito de evitar uma queda grande da atividade econômica com receio da

deflação. O problema que isso deveria ser temporário mais está virando

definitivo.

Alguns indicadores antecedentes que apontam o risco de uma

recessão estão subindo ultimamente. Abaixo se encontram a curva de juros que

aponta 25% de chance de uma recessão - os dados do passado, assinalam para uma

recessão quando essa probabilidade é superior a 30%. Já em relação a atividade

a probabilidade encontra-se em 44%. Em todo caso, ambos se encontram bem

próximos dos níveis que marcariam uma recessão no futuro.

No post e-se-os-juros-subir, fiz os seguintes comentários

sobre o juro de 10 anos: ...” vou propor um trade para vender juros a 2,80% com

stoploss localizado a 2,92%. O objetivo seria ao redor de 2,5%/2,55%, a ser

melhor definido a frente” ...

Na verdade, não aconteceu nem a trajetória que imaginava

incialmente, nem a que está proposta no gráfico acima. Correções! Como não

estamos aqui para ser adivinhos, nos adaptamos as novas condições.

Vou fazer mais uma tentativa de “adivinhar”, ou melhor,

projetar os próximos movimentos, estabelecendo alguns parâmetros que excluiria

nosso trade.

Embora as chances de o movimento sugerido acima ter

diminuído vou ainda tentar essa estratégia mantendo os mesmos parâmetros

definidos anteriormente. Caso o juro negocie abaixo de 2,55% e principalmente

abaixo de 2,5%, o trade está cancelado, pois provavelmente o movimento de queda

que eu estava esperando já está em curso ...” sendo assim, vislumbro no curto prazo uma queda dos

juros até o nível de 2,5%, ou até 2,3%” ...

O SP500 fechou a 2.822, com alta de 0,50%; o USDBRL a R$ 3,8172,

com queda de 0,69%; o EURUSD a € 1,1318, com alta de 0,14%; e o ouro a

U$ 1.310, com alta de 0,41%.

Fique ligado!

Comentários

Postar um comentário