O quarto fator de produção

Existe um movimento atual que está deixando os economistas

intrigados. Na verdade, não é somente um, mas diversos indicadores econômicos

não estão de acordo com a teoria econômica tradicional.

Escolhi um artigo da Bloomberg, que menciona a distorção que

está acontecendo no mercado de títulos e bolsa americana, que segundo a suas

crenças não faz sentido, o qual seja, a queda dos juros associada com a alta da

bolsa.

Na última segunda-feira, tivemos uma discussão na Rosenberg

que pode explicar essa e outras distorções de maneira empírica. Ao final do

artigo vou explanar de maneira sucinta a ideia discutida. Quero deixar claro

que não estou propondo uma nova teoria, nem tampouco tenho uma maneira de

provar essas ideias. É um pensamento que parece fazer sentido, encarem desta

forma. Mas se por acaso, esses forem os

motivos, o impacto é importante do ponto de vista de investimentos.

Os mercados de ações dos EUA e do Tesouro divergiram desde

que o presidente do Federal Reserve, Jerome Powell, e seus colegas políticos

inverteram o curso no final de 2018 sobre a necessidade de taxas de juros mais

altas e a redução contínua dos ativos do balanço do banco central.

O índice SP 500 subiu 13% em 2019 com a ideia de que o

domínio do Fed pode permitir que a economia evite uma recessão. Enquanto isso,

o rendimento do Tesouro de 10 anos de referência caiu abaixo de 2,60%. Além

disso, a diferença entre os rendimentos entre os títulos de 2 e 10 anos

permaneceu pouco alterada a 15 pontos, incomumente apertados.

Simplificando, o otimismo visto em ações não é compartilhado

pelo trades de juros. Historicamente, o mercado de títulos teve um registro

melhor de previsão da economia e, portanto, a divergência tem implicações

importantes para as alocações de ativos dos investidores.

Um esclarecimento ao leitor, no entendimento do mercado,

quando os juros dos títulos do governo caem, sem um motivo originado por queda

de inflação, se deve a uma expectativa de desaceleração da economia no futuro.

Nesta situação, as bolsas deveriam cair e não subir.

Especificamente, os desenvolvimentos recentes sugerem que o

início da próxima recessão pode ser adiado para 2020, no final desse ano, e

isso oferece espaço para novos ganhos em ações. O mercado de títulos está

sinalizando, por outro lado, que enquanto a recessão pode ser adiada, o risco

não foi eliminado.

A diferença crescente no desempenho entre as duas classes de

ativos pode ser rastreada por declarações da Powell em duas ocasiões no início

do ano. Talvez abalado pela queda acentuada nas ações nos dias seguintes a seus

comentários agressivos em 19 de dezembro, quando sugeriu a necessidade de dois

aumentos de taxa em 2019 e uma redução contínua no balanço, Powell sugeriu em 4

de janeiro que não o faria. Ele também sinalizou que, não havia um caminho

pré-definido para aumentar as taxas. O Fed forneceu mais combustível para a

recuperação das ações quando decidiu, em 30 de janeiro, não aumentar as taxas,

e Powell sugeriu em uma entrevista coletiva que o banco central havia chegado

ao fim de seu ciclo de taxas altas.

O otimismo de Powell sobre a economia, no entanto, não

aumentou os rendimentos dos títulos. Embora os investidores em ações estejam

reagindo a indícios de que o Fed estava tentando reduzir o risco de queda nas

ações, os investidores em bônus estão focados em desenvolvimentos que apontam

para uma desaceleração das economias dos EUA e do mundo.

Nos EUA, aprendemos na semana passada que: As vendas de

novas casas, depois de um pico em novembro, foram menores em quase 15% em

janeiro; As encomendas de bens duráveis ex-transporte, uma medida dos gastos

de investimento, caíram 0,2% em janeiro; A produção industrial norte-americana

caiu em fevereiro pelo segundo mês sucessivo.; O núcleo do índice de preços ao

consumidor (que exclui alimentos e energia) aumentou apenas 2,1% no ano

passado, desmentindo as repetidas previsões do Fed de que a inflação estava

subindo.

Sinais crescentes de desaceleração levaram os líderes

chineses a reduzir suas expectativas de crescimento econômico para 2019 para um

intervalo de 6% a 6,5% - 6,8% em 2018, que já era o crescimento mais lento em

28 anos. Enquanto as ações dos EUA reagiram ao otimismo de que o presidente dos

EUA, Donald Trump, e o presidente da China, Xi Jinping, pudessem resolver suas

divergências sobre o comércio antes de uma cúpula no próximo mês, os detentores

de bonds se preocupam que os dois lados estejam muito distantes de questões

estruturais e de verificação.

Na Europa, o Reino Unido ainda precisa resolver os termos de

seu "Brexit" da União Europeia poucos dias antes da proposta data de

separação de 29 de março. A Itália já está em recessão e o resto do continente

pode em breve estar em uma também. A economia alemã enfrenta riscos devido à

ameaça das tarifas a ser imposta por Trump sobre automóveis e peças - a maior

exportação da gigante europeia. As exportações alemãs representam cerca de 40%

de seu produto interno bruto.

A retomada das tensões geopolíticas aumentou a demanda por

títulos com atributos de refúgio. As conversas entre Trump e o líder

norte-coreano Kim Jong Un terminaram abruptamente sem um acordo, levantando

dúvidas sobre se Kim continuaria a moratória nos testes nucleares e no lançamento

de mísseis.

O argumento para os investidores é que Powell percebe que,

mesmo que o banco central aumentasse as taxas apenas uma vez em 2019, isso

poderia levar a curva de juros a inverter. E o Fed poderia até cortar as taxas,

ou retomar a flexibilização quantitativa, se as condições globais piorarem mais

do que o previsto. Ações que estiveram em uma correção durante os últimos dias

de dezembro podem voltar a ter bom desempenho por vários meses com um Fed

benigno.

No entanto, como a economia norte-americana desacelera de um

primeiro trimestre já fraco e o peso combinado de nove aumentos de taxa nos

últimos três anos, seria hora de reduzir a presença em ações e aumentar a

alocação para os títulos do Tesouro. As ações estão reagindo ao otimismo de curto

prazo, mas o mercado de títulos parece antecipar problemas em 2020 e 2021.

Todos os argumentos desse artigo são coerentes,

aparentemente, a bolsa americana não deveria estar subindo se o mercado de

títulos está dizendo que as coisas não parecem boas no futuro. Mas, e se o

motivo da queda dos juros não for exatamente esse, qual poderia ser?

Aqui entra agora uma “nova” teoria, a de que o “conhecimento”,

completaria o quarto fator de produção – Capital, trabalho e terra. A

tecnologia tem desenvolvido um papel importante e crescente na atividade econômica,

empresas, normalmente Start Ups, vem crescendo de forma exponencial com impacto

disruptivo, palavra da moda.

De maneira bastante grosseira, essas empresas são compostas

por quatro garotos com ideias novas para atender algum mercado de forma mais

eficiente, gerando queda de preços. Essas empresas por sua vez, necessitam um

capital ínfimo de investimento, pois seu maior ativo são esses jovens.

Não precisaria citar os exemplos que todos já conhecem e que

estão em pleno funcionamento, mas centenas de outras que nós não sabemos. Por

exemplo, um familiar que está envolvido na captura de imagens médicas em massa,

outro dia, pega seu Iphone e mostra a lista de exames que foram coletadas

naquele dia em diversas parte do país. O diagnóstico é feito através de

inteligência artificial apontando as possíveis anomalias, imediatamente é

enviado ao médico que solicitou o exame para que tome as providencias. As

imagens podem ser vistas no Iphone! Quantos empregos não foram eliminados? Qual

a economia de custo? Qual a melhoria no diagnóstico?

Serviços como esse estão se multiplicando e colocando em

risco determinados trabalhos, fábricas e empresas. Recentemente duas empresas

enormes estão em serias dificuldades, sendo que, uma delas está numa situação

semelhante à nossa concordata: Sears e GE.

Assumindo essa premissa, duas das fontes de produção se se

encontram em excesso: Trabalho e Capital. O primeiro existe uma certa

flexibilidade, pois quem é despedido poderá buscar uma outra colocação, e/ou

aumenta-se as horas de lazer. Não é necessário espanto quanto esse último, pois

se o PIB cresce, qual o problema de aumentar as horas de lazer? Os trabalhos

que agora executados em casa, já estão se beneficiando dessa condição.

Agora, em relação ao Capital não tem como, o efeito é queda

nos juros. Tenho notado que além da Europa, EUA, Japão, diversos outros estão

com taxas de juros, em recordes de baixa. Para citar alguns: Austrália, Nova

Zelândia, Coreia do Sul, e por que não, o Brasil, com a menor taxa SELIC da

história. Poderíamos dizer que, o capital já está sendo “reciclado”.

Nesse mesmo raciocínio, a inflação teria uma tendência de

ficar baixa, pois mesmo que os salários subam, a pressão das novas tecnologias

ainda tem muito curso pela frente.

Nesse cenário imaginado pelo Mosca, qual seria o problema se a taxa de juros caí, inclusive nos

títulos governamentais e a bolsa subir? Nenhum, faz todo sentido. Pensem um

pouco nas anomalias que acontecem, e considerando a hipótese de “destruição

construtiva”, investir em ações, imóveis e commoditie é melhor que investir em

juros. Agora muito cuidado para não investir na empresa errada, que vai

desaparecer.

Será que tudo isso faz sentido, ou é uma grande ilusão? Só o

tempo poderá comprovar ou não essa tese.

No post razões-que-nem-o-diabo-sabe, fiz os seguintes comentários

sobre o ouro: ...”

No gráfico a seguir, tracei um cenário que parece o de maior chance observado

de hoje” ... ...” o ouro teria uma alta, onde pretendemos propor um trade de

venda, com todos os níveis a serem melhor definidos” ...

O nível de oscilação de hoje em dia, fazem com que as

análises de uma semana para outra, fiquem sem muita alteração – acho que o Mosca vai embarcar na ideia do laser!

Hahaha .... Desde a última publicação, não tenho nada a acrescentar. Assim,

vamos observar com uma visão de mais longo prazo.

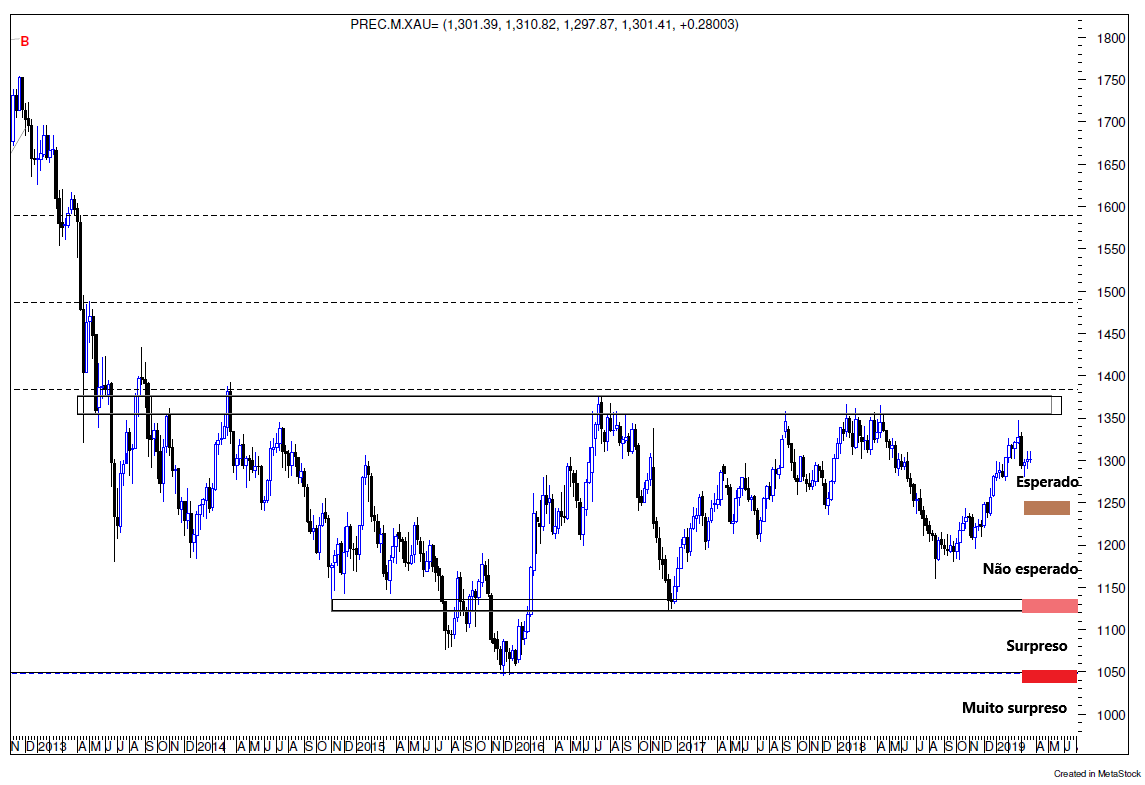

No gráfico a seguir, traço o cenário que estou esperando, o

que não ficaria surpreso pois não altera minha visão de sentido, e aquele que

ficaria surpreso.

Não vou ficar surpreso se o ouro se retrair até o nível de

U$ 1.250, pois a partir daí, espero um novo movimento de alta. Ficaria um pouco

surpreso – não esperado, se a queda se estender até o nível de U$ 1.130. Nesse

caso, dependo do shape da queda,

poderia entrar com um trade de compra. Abaixo desse nível, considero

inesperado, mas mesmo assim, ficaria na observação para verificar se não

ultrapassa o nível de U$ 1.050. Agora, abaixo de U$ 1.050, minhas previsões

antigas de mais queda voltariam à tona.

Pronto, são essas as premissas que o Mosca espera para os próximos meses. Ainda faltou uma, que seria a

continuação da alta já, onde o nível de U$ 1.370, seria rompido.

Como as alternativas colocadas são para cima e para baixo,

não perco a “imagem” percebida por alguns leitores de que o posicionamento do Mosca não erra: “se não subir pode cair”.

Até pode ser real essa colocação, porém o que não é real é que, os trades não

sugeridos para os dois lados, na maioria das vezes existe uma preferência, e o

stoploss para a “não preferência”.

O SP500 fechou a 2.824, com queda de 0,29%; o USDBRL a R$

3,7742, com queda de 0,35%; o EURUSD a € 1,1419, com alta de 0,63%; e o ouro a

U$ 1.313, com alta de 0,53%.

Fique ligado!

Comentários

Postar um comentário