O vírus do medo

É plausível assumir que a população do mundo inteiro esteja

com receio. As notícias sobre o vírus passam a ser transmitidas de forma muito

mais eficaz que em qualquer outra situação do passado, graças aos efeitos tão

comentados da mídia social que também agem em situações como esta.

O vírus do medo as vezes é mais letal que o próprio

coronavírus, pois sua taxa de “infecção” é muitas vezes superior. Cada pessoa

começa a agir levando isso em consideração tornando o impacto na economia maior

e mais rápido.

A resposta imune do corpo à infecção geralmente é mais

dolorosa do que a própria infecção. O mesmo se aplica às epidemias e à

economia.

Como nos ataques terroristas e crises financeiras, as epidemias geram incerteza generalizada e, às vezes, pânico. As autoridades governamentais e as pessoas físicas geralmente respondem reduzindo drasticamente a exposição ao choque, ampliando seu impacto econômico global.

A forte queda do mercado de ações refletiu temores de que, à medida que o coronavírus se espalhe para outros países, a reação possa ser tão draconiana quanto na China.

Com base apenas nos impactos na saúde, o coronavírus não

deve ser um grande negócio para a economia global. Mais de 2.700 pessoas mortas,

principalmente na China, onde a taxa de novas infecções parece ter atingido o

pico. Em comparação, o terremoto de Sichuan em maio de 2008 matou 69.000 ou

mais, sem deixar nenhum rastro perceptível no crescimento chinês.

A diferença é que a amplitude e a gravidade dos danos causados por um terremoto são muito mais confinadas e claras do que um vírus. E, neste caso, as autoridades chinesas não estão se arriscando. Eles confinaram 60 milhões de pessoas na província de Hubei, interrompendo a atividade econômica.

Os EUA alertaram contra qualquer viagem à China e proibiram a entrada de qualquer cidadão americano que esteve na China nos últimos 14 dias. Na Coréia do Sul, a doença, apesar de se espalhar rapidamente, já matou menos pessoas do que normalmente morre de gripe em um único dia. No entanto, a participação em cinemas em todo o país este ano já caiu 38% em relação ao ano anterior, os analistas do Citigroup observaram: "O medo do vírus está se espalhando por todo o país, a uma taxa muito mais rápida do que o próprio vírus".

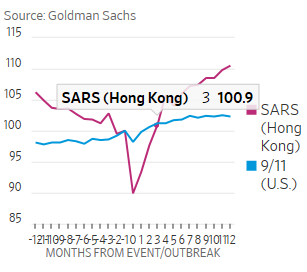

Epidemiologistas dizem que não há precedentes para uma

resposta tão drástica. A epidemia, que pode se transformar em uma pandemia se

se espalhar em países suficientes, é muito maior do que outras, como a SARS,

originária da Ásia em 2002, ou o Ebola, que começou na África Ocidental em

2014.

Desde que esses episódios o apoio à globalização em muitos

países foi substituído por demandas por fronteiras mais fortes. As autoridades

têm menos escrúpulos em levantar barreiras ao comércio e viajar em nome do

controle de doenças. A epidemia é, portanto, mais uma força trabalhando para desfazer

a globalização.

"Tradicionalmente em saúde pública, as intervenções que

sabemos trabalhar para retardar a doença são coisas como diagnóstico,

isolamento em casa ou no hospital, protegendo os profissionais de saúde",

disse Tom Inglesby, diretor do Centro de Segurança em Saúde da Universidade

Johns Hopkins. . "Medidas maiores, como as coisas que a China fez, não têm

precedentes".

"Há muita especulação sobre eficácia e consequências

negativas, sem dados históricos, desse tipo de macro-intervenção, como trancar

uma cidade, proibir viagens de uma parte do país ou de um país

completamente", acrescentou.

Lawrence Gostin, diretor do Instituto O'Neill de Direito

Nacional e Global da Saúde na Universidade de Georgetown, disse: “Passamos da

complacência ao pânico e fazemos coisas que são exageradas e não baseadas em

evidências, com enorme impacto na economia. "

Ele disse que a quarentena de americanos que estavam em uma

zona ativa de contágio, como um navio de cruzeiro, é razoável. No entanto, ele

acrescentou: "Uma proibição total de viagens a todos os estrangeiros ...

que pode ser facilmente expandida sem aviso prévio, refrigera viagens e

comércio".

As estimativas do impacto econômico da doença são suposições

amplamente educadas.

O Goldman Sachs, por exemplo, projeta um impacto de 0,8

ponto percentual no crescimento anualizado dos EUA no trimestre atual devido à

redução de turismo, exportações e interrupções na cadeia de suprimentos, com a

maior parte disso revertida no final do ano. Mas "os riscos ... são

enviesados em direção a um sucesso maior, porque uma mudança no fluxo de

notícias pode levar a uma maior aversão ao risco - menos viagens, deslocações

ou compras".

Peter Berezin, estrategista-chefe global da BCA Research, uma consultoria de investimentos, estima que o crescimento global caia para zero no trimestre atual e depois se recupere, com um impacto de cerca de meio ponto percentual no ano inteiro. Mas ele também esboçou um cenário mais pessimista.

Se o vírus infectar um bilhão de pessoas, como a gripe suína em 2009 e 2010, 20 milhões poderão morrer, disse ele. "A demanda pela maioria dos itens que não sejam necessidades aumentaria." A recessão resultante seria tão profunda quanto 2008-09, embora a recuperação fosse muito mais rápida, ele previu.

O Federal Reserve poderia responder cortando as taxas de juros. Por enquanto, as autoridades do Fed estão monitorando a situação, cautelosos em agir à frente de evidências de danos econômicos e em meio a previsões de que qualquer golpe seria temporário.

Mesmo se reduzir as taxas, o efeito seria limitado. Os cortes nas taxas aumentam a demanda por bens e serviços, mas o problema agora é se trabalhadores e empresas podem fornecê-los.

Após os ataques terroristas de 11 de setembro de 2001, a atividade econômica caiu de costa a costa em meio a uma base de voos comerciais e o medo de mais ataques. O Fed cortou as taxas de juros, mas a ausência de ataques posteriores fez o máximo para restaurar a confiança.

Da mesma forma, o Fed cortou as taxas de juros após o Lehman

Brothers fracassar em 2008, mas foi necessário um resgate federal para acabar

com o pânico.

Outro problema é que, em 2001 e 2007-08, o Fed reduziu cerca de cinco pontos percentuais. No momento, ele pode no máximo cortá-los em 1,75 pontos antes de atingir zero.

Finalmente, como outros formuladores de políticas respondem é uma incógnita. Os EUA e seus aliados cooperaram em 2001 para derrotar a Al Qaeda e em 2008 para conter a crise financeira. Hoje, esse espírito de cooperação foi prejudicado pelas guerras comerciais e pela maior disposição dos EUA de agir sozinhos.

O mercado já aponta como quase certo 3 cortes de juros em

2020, o que levaria a taxa dos Fed funds para 1,0%. Mas com a velocidade que o

medo se propaga, e pelo fato do coronavírus é manchete diária, tudo isso pode

se alterar de forma rápida. Por outro lado, será muito difícil de que esse

estado de paúra prossiga nos próximos dias.

Hoje poderia escrever sobre qualquer mercado do ponto de

vista técnico, todos apresentaram variações expressivas. Como estamos apenas

com posição nos juros de 10 anos, prefiro analisar com mais calma no final de

semana as bolsas principalmente. Sendo assim, hoje vou comentar sobre o real e

amanhã sobre os juros americanos.

No post qualquer-juro-e-juro, fiz os seguintes

comentários sobre o dólar: ... “Em cinza: primeiro

objetivo a R$ 4,70 que se ultrapassado deve ir a R$ 5,70. Em azul piscina: primeiro

objetivo a R$ 5,70 que se ultrapassado vai buscar R$ 6,75” ...

Naquele momento, um movimento de curto prazo me deixou em

dúvida, razão pela qual decide sair da posição: ...” A correção que

ocorreu desde setembro de 2018, permite cenários alternativos, todos

objetivando altas do dólar. Eu adotei um desses cenários que implicariam em

altas mais fortes depois de rompido a máxima de R$ 4,28” ... Mas esse

temor acabou se mostrando incorreto, pois o mercado continuou a subir

prevalecendo meus objetivos colocados acima.

As cotações ficaram contidas dentro das linhas cinzas traçadas

acima e tem um objetivo de curto prazo de R$ 4,50 (atingido hoje durante o dia),

que se respeitado deveria iniciar um movimento de correção.

Vocês podem imaginar como fiquei aborrecido por ter

liquidado a posição. Analisei os motivos e a principal causa foi dar muito

crédito a análises em janelas mais curtas como 1hora e 4 horas. Posso dizer que

não foi a primeira vez que isso ocorreu, várias outras aconteceram. Eu deveria

abandonar essa prática? Não, pois em outras situações se mostrou útil.

Ex-post é sempre mais fácil saber o que se deveria ter

feito, mas fico satisfeito por estar na ponta certa, pois em nenhum momento

sugeri a mudança de posição, que nesse caso seria a venda de dólar, quando a

maioria dos analistas apontavam para essa direção.

Não vou entrar agora, embora acredite em novas altas mais

adiante, se o mercado não indicar quebra da continuidade. O motivo é que o

risco x retorno não parece interessante, haja visto que, o objetivo de curto

prazo foi atingido.

O SP500 fechou com queda de 4,42%; o USDBRL a R$ 4,4861, com

alta de 0,81%; o EURUSD a € 1,0995, com alta de 1,05%; e o ouro a U$ 1.639, sem

variação.

Fique ligado!

Comentários

Postar um comentário