Mais do mesmo

Tirando a metralhadora apontada para o candidato democrata –

agora, já foi republicano, Bloomberg em sua primeira participação nos debates

desse partido. Ele não se saiu bem, fazendo com que Bernie Sanders apareça com

franco favorito para enfrentar Trump. Posso garantir que se Sanders for eleito

os mercados não irão gostar nada.

Porém, o assunto do momento continua sendo o coronavírus.

Algumas informações fornecidas pelo governo chinês indicam uma retração no

número de casos reportados ontem em 349, elevando o total a 74.567. Embora essa

possa ser uma boa notícia, a mudança na maneira de contabilizar as infecções,

deixou os analistas céticos.

A Goldman Sachs elaborou um estudo recente projetando na

medida do possível os impactos na economia. Com a situação do coronavírus ainda

em evolução, alertam que seu impacto econômico permanece altamente incerto e veem

riscos para a previsão atualizada de crescimento no primeiro trimestre da China

- que já antecipa o primeiro declínio total do PIB da China em um trimestre em

pelo menos três décadas - conforme distorcido fortemente para o lado negativo.

Embora as medidas de controle pareçam ter ajudado a limitar a propagação do

vírus, ainda existem riscos de que a transmissão possa se acelerar, pois os

trabalhadores continuam a voltar ao trabalho após o feriado prolongado do Ano

Novo Chinês, as interrupções na produção se prolongam mais do que o previsto ou

os efeitos na cadeia de suprimentos se tornam mais pronunciado.

A enorme amplitude e profundidade da interrupção são

simplesmente sem precedentes - com, por exemplo, o número de "horas de

trabalho ausentes" devido ao vírus equivalente a toda a força de trabalho

dos EUA que faz uma pausa não planejada por dois meses. Mas, supondo que o

vírus seja amplamente controlado até o final do trimestre e a política macro

continue diminuindo, esperam um forte impulso de crescimento na China a partir

do segundo trimestre.

Além da China, agora esperam efeitos ainda maiores do vírus nos principais

países e regiões. Em particular, após uma contração mais acentuada do que o

esperado no PIB do Japão no 4T19, em grande parte devido ao aumento dos

impostos sobre o consumo e a uma série de tufões, esperam que apenas um

crescimento anêmico se recupere para 0,3% no primeiro trimestre. Nos EUA, acham

que as interrupções na cadeia de suprimentos podem estar afetando mais os

consumidores e as empresas dos EUA - como evidenciado pelas diretrizes de

receita mais baixas da Apple nesta semana - e aumentam a estimativa do arrasto

de coronavírus no crescimento do PIB do primeiro trimestre para 0,5-0,6pp . E

na Europa, após uma forte desaceleração na produção industrial e nos pedidos de

fábrica em dezembro - mesmo antes do surto -, esperam que os PMIs compostos

desta semana caiam para 50,4, abaixo das expectativas de consenso para um

declínio mais moderado.

A demanda por commodities foi especialmente afetada por

interrupções relacionadas ao vírus, e acham que pode ser um desafio

"compensar" uma grande parte da demanda perdida pela redução de

transporte e construção de propriedades. Portanto, esperam que os preços do

petróleo bruto Brent se recuperem gradualmente e reduziram nossas previsões. Dito

isso, a possibilidade de que a capacidade de armazenamento de petróleo da China

possa ser maximizada caso a perda de demanda seja maior do que o esperado deixa

riscos para os preços do petróleo inclinados para baixo. Quanto aos metais, com

a China agora consumindo 45-55% do mercado, acreditam que os metais básicos e a

granel provavelmente enfrentem ventos contrários significativos nos próximos

meses ocasionado a revisão de suas metas de preços para cobre e níquel mais

baixos.

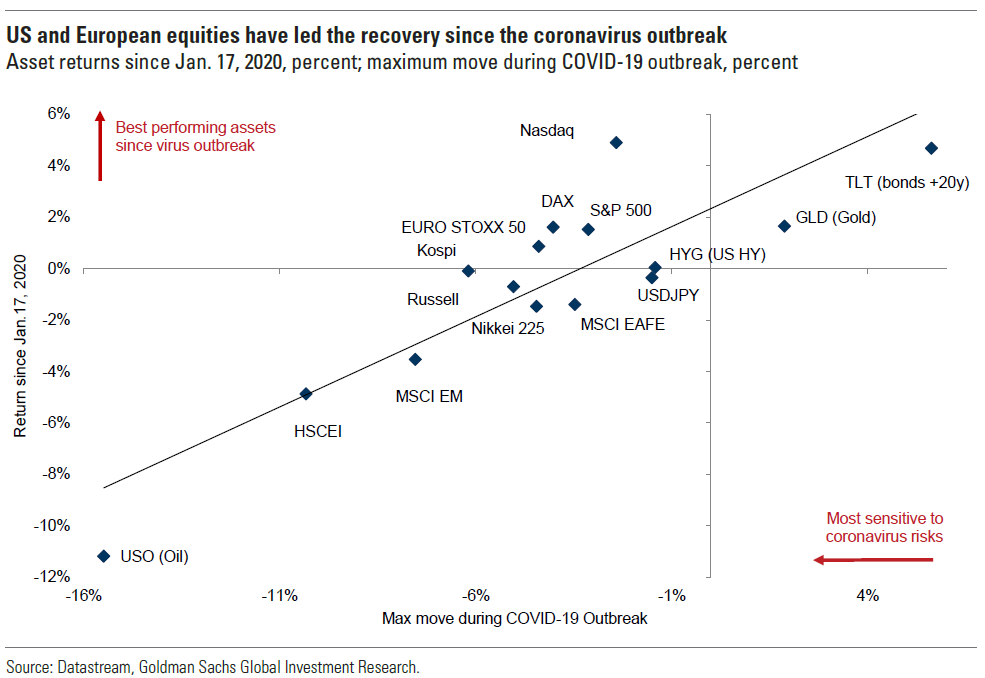

Em contraste com as commodities, como mostra nosso gráfico a

seguir, ativos prospectivos, como ações, já estão com preços em recuperação,

com as ações americanas e europeias em particular voltando aos máximos de todos

os tempos, em grande parte devido às expectativas de uma política monetária

mais frouxa. Após o surto até as ações asiáticas recuperam metade de suas

perdas. Embora acreditem que o rally do mercado seja compreensível, dada a

experiência de infecções virais passadas que tiveram fortes repercussões em

ativos de risco, em seu caso básico, a vantagem daqui é limitada nos principais

índices de ações. E acreditam que o mercado possa estar subestimando o potencial

impacto negativo do coronavírus nos lucros, deixando os mercados acionários

vulneráveis à correção. Em particular, alertam que o rally europeu de ações,

que até agora manteve o ritmo do S&P 500, é mais vulnerável a dados do primeiro

trimestre piores do que o esperado, devido à maior exposição da Europa ao

crescimento da China em relação aos EUA.

Já o Deutsche Bank realizou um estudo da dependência de um

país em relação aos seus insumos. No gráfico a seguir, buscou-se

avaliar o impacto de um choque na China através das lentes da cadeia de

suprimentos. Construímos um indicador de dependência, ou seja, quanto um país

depende da China para o fornecimento de insumos importados específicos. Quanto

mais um país depende da China, mais difícil pode ser a mudança para outro país

fornecedor, se houver alguma interrupção na produção na China.

Encontra-se evidências de que a área do euro está menos exposta diretamente a

um choque na cadeia de suprimentos da China do que outros países importantes

como EUA, Canadá, Japão e todos os principais países asiáticos (Índia, Coréia

do Sul, Indonésia, Malásia e Vietnã). .

Em resumo, a análise mostra que a área do euro parece menos diretamente exposta a interrupções no fornecimento de insumos intermediários da China do que em outros países.

Em resumo, a análise mostra que a área do euro parece menos diretamente exposta a interrupções no fornecimento de insumos intermediários da China do que em outros países.

As bolsas internacionais mal se movem, quer dizer, retraem.

Beirando as máximas históricas, desafiam as incertezas reinante neste momento.

Porém, como diz o famoso ditado da bolsa “água de morro abaixo, fogo de morro

acima, e bolsa quando quer subir, ninguém segura”.

No post o-antivírus-eficaz, fiz os seguintes comentários

sobre o Ibovespa: ...” Depois de ameaçar o

limite inferior definido acima, a bolsa brasileira sobe de forma pujante hoje,

saindo do ponto que o Mosca definiu como perigoso. Mas por enquanto não foi

suficiente para que haja uma definição se é: correção pequena, média ou grande”...

As cotações continuam contidas no intervalo estabelecido

como indefinido, porém, como o gráfico a seguir aponta é possível que esteja

formando uma “escadinha” de alta, que irá se concretizar caso o nível de

117.500 seja rompido. Mas como vocês já devem estar cansados de saber, correção

é correção, tudo é possível!

Enquanto não houver um rompimento do intervalo estabelecido

anteriormente – 112 mil 117,5 mil, podemos esperar por qualquer coisa.

Já faz algum tempo que estou com o dedo no gatilho para

eventualmente sair das posições de ações. O SP500 fomos recentemente executados

em nosso objetivo, e hoje, decidi sair do Ibovespa. Não que eu tenha muitos

motivos, mas apenas para manter minha coerência nesse cenário incerto. Caso se

mostre uma decisão prematura, vamos retornar em algum momento.

O SP500 fechou a 3.373, com queda de 0,38%; o USDBRL a R$

4,3933, com alta de 0,65%; o EURUSD a 1,0785, com queda de 0,18%; e o ouro a U$

1.619, com alta de 0,50%.

Fique ligado!

Comentários

Postar um comentário