Cenas grotescas #USDBRL

As

fotos desse momento foram amplamente divulgadas pela mídia, e cada um dos

participantes desse momento buscou um local de destaque para que sua foto fosse

divulgada internacionalmente, virando manchete por um dia.

Como

consequência desse ato incitado pelo presidente, ele foi perdendo vários de

seus instrumentos de comunicação, sendo banido de todas as suas contas sociais,

além da Presidente da Câmara de Deputados, Nancy Pelosi, ter pedido aos

Generais de Exército a interdição de Trump acionar qualquer ogiva nuclear, e

pedido o impeachment de Trump a oito dias do final de seu mandato.

Um

final triste para o presidente americano, mas que não deveria surpreender. Afinal,

para todo psicopata, a derrota e a morte são sinônimas. A história está repleta

dessas situações, onde posso destacar o imperador Nero, que ordenou o incêndio

em Roma com o propósito de construir um complexo palaciano, uma vez que o

senado havia indeferido o pedido. Alguma semelhança entre essas situações?

Nos

mercados internacionais, as bolsas continuam registrando recordes praticamente

todos os dias, estimuladas pelas elevadas expectativas sobre o resultado da

vacinação em curso pelo mundo — ou melhor, quase todo mundo: aqui, a disputa

política de Bolsonaro contra o Doria nos deixa em situação ridícula.

O

mundo está tão vidrado nesse tema que mesmo notícias ruins viram boas, como foi

o caso dos dados publicados na última sexta-feira, onde ocorreu uma queda no

número de empregos em 140 mil. Nada grave, dada a série de restrições e lockdowns

ocasionados pela aceleração do contágio pela Covid-19. Em todo caso, seria

razoável esperar uma retração nos mercados de risco, mas o mercado raciocinou

que esse dado levaria o governo, agora totalmente democrata, a anunciar novos

auxílios.

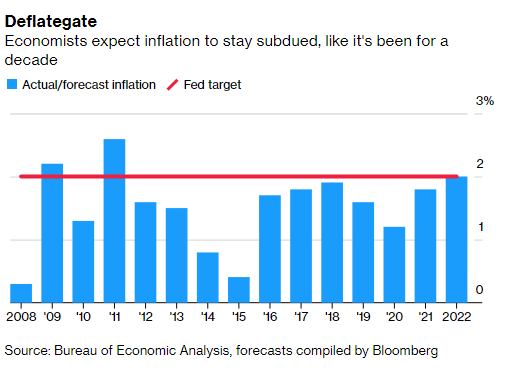

A

preocupação principal do Mosca em 2021 é a inflação, tema adotado para

este ano. Um artigo publicado pela Bloomberg por Bem Holland e outros versa

sobre esse assunto.

A

maioria dos economistas não acha que os preços se tornarão um problema nos

próximos anos. Ainda em minoria, porém, investidores e economistas que pensam

que a América está para ver uma alta — talvez séria — na inflação já têm munição

nova para seus argumentos este ano.

As vacinas sinalizam um fim às restrições pandêmicas, o que poderia trazer os

consumidores de volta com tudo. É o que os economistas chamam de demanda

reprimida — um rótulo que se aplica hoje literalmente. A administração Biden

provavelmente sustentará os gastos das famílias com mais ajuda financeira,

depois que as eleições do Senado deste mês deram maioria aos democratas — isso

num cenário em que o dólar vem se enfraquecendo e os preços das commodities

subindo constantemente há meses.

Tudo isso tem empurrado para cima as expectativas inflacionárias do mercado de

títulos. A chamada taxa de breakeven em títulos de 10 anos

subiu acima de 2% na semana passada para a máxima em mais de dois anos. Ainda

assim, a visão predominante entre os economistas — incluindo, crucialmente, os

do Federal Reserve — é que os EUA não têm por que se preocupar com a inflação

por alguns anos.

Os dados de inflação a serem publicados na próxima quarta-feira devem mostrar que os preços ao consumidor aumentaram 1,3% em 2020. Com o aumento dos custos para os produtores, quase todos preveem uma taxa mais alta este ano. Mas, mesmo no final de 2022, o número preferencial do Fed não ultrapassará sua meta de 2%, de acordo com pesquisas de economistas. E as autoridades do Fed dizem que querem ver a inflação ficar acima desse nível por um tempo antes de aumentarem as taxas de juros.

Os céticos da inflação apontam para os mercados de trabalho ainda deprimidos

pelo vírus, tendências mais profundas na demografia e tecnologia que mantêm os

preços baixos, e o risco de que os políticos cortem o apoio à economia muito

cedo -- como fizeram no passado recente.

Então,

a inflação está voltando? Aqui estão alguns dos principais argumentos de cada

lado.

Sim,

porque: as bombas estão preparadas...

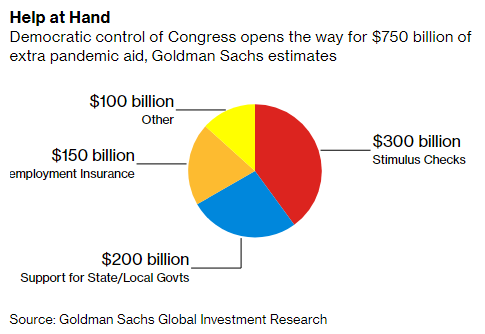

As configurações da política acabam de ser ajustadas para um aumento ainda maior na pressão da caldeira. Os gastos fiscais têm sido o motor da recuperação na depressão do corona vírus, e o presidente eleito Joe Biden — que promete fazer mais do mesmo — tem caminho aberto para a aprovação de seus planos pelo Congresso depois que os democratas conquistaram ambas as cadeiras do Senado da Georgia no tira-teima de 5 de janeiro.

Enquanto isso, o Fed, que não pode fazer muito para acelerar a economia agora, permanece no comando dos freios - e promete não os acionar tão cedo. Depois de ficar constantemente aquém de sua meta, a nova política do Fed é deixar a inflação acima da meta e permanecer lá —para chegar numa média de 2% ao longo do tempo — antes de aumentar os custos de empréstimos para esfriar as coisas.

... V é para vacinas...

A

economia dos EUA está mais perto de alcançar uma recuperação em forma de V do

que parecia provável no início da crise, e as vacinas poderiam completar o

trabalho.

Os

americanos já estão gastando mais em mercadorias do que antes do vírus. Se esse

ainda não é o caso dos serviços, é só porque os bloqueios tiraram da mesa as

opções dos consumidores - algo que deve mudar à medida que mais pessoas sejam

inoculadas.

Os

economistas do Morgan Stanley esperam "uma forte recuperação da demanda,

especialmente em setores sensíveis ao Covid, como viagens e turismo", à

medida que as vacinas tenham distribuição mais ampla na primavera. Eles preveem

que o núcleo da inflação, que exclui os preços de alimentos e combustíveis por

serem mais voláteis, atingirá o limite de 2% este ano e o ultrapassará em 2022.

...

E as famílias têm dinheiro

Os cheques de auxílio e o aumento do seguro-desemprego aumentaram a renda das famílias no agregado mesmo com o encolhimento da produção econômica — uma rara combinação. E a alta dos mercados de ações e habitação ajudou a adicionar mais de US$ 5 trilhões ao patrimônio líquido das famílias dos EUA em 2020.

Pessoas de maior renda e idosos, mais propensos à auto quarentena, acumularam economias enquanto aguardavam o fim da pandemia, diz Mark Zandi, da Moody's Analytics. Eles perderam coisas como cabeleireiro, férias e refeições fora. Estão "em uma posição financeira especialmente boa para aumentar os gastos com esses serviços assim que se sintam seguros."

Não,

porque: desta vez não é diferente...

O desaparecimento gradual da inflação é uma das tendências mais arraigadas da economia. E política de responder de forma coletiva imediata não é totalmente sem precedentes. Depois de 2008, o governo e o Fed também injetaram dinheiro na economia, fazendo com que muitos previssem uma inflação que não chegou a aparecer. Os gastos fiscais foram maiores desta vez, mas também tiveram de preencher um buraco maior na economia, de modo que o resultado não será necessariamente um superaquecimento.

Até agora, a nova década se parece muito com a última, diz Ben May, da Oxford Economics. "A demanda deficiente tem sido combatida por uma política monetária e fiscal mais frouxa. Isso aumentou os preços dos ativos, mas a inflação embutida nos preços ao consumidor permaneceu fraca."

Outra

lição da crise financeira é que os políticos americanos nem sempre são os

gastadores da caricatura popular. Eles podem realmente sofrer do viés oposto — tendendo

a uma política fiscal mais apertada do que a economia precisa. Foi o que aconteceu

após a queda de 2008 e retardou a recuperação, concluíram economistas. E embora

uma visão mais tolerante dos déficits se tenha firmado desde então, o Partido

Democrata de Biden ainda contém sua parcela de “falcões” do orçamento.

...

Ainda tem folga...

Mesmo

os economistas mais otimistas dizem que levará anos até que os EUA estejam

empregando tantas pessoas quanto em 2019, quando a taxa de desemprego foi a

mais baixa em meio século.

Nem todos compartilham com a mesma visão, por exemplo, o Deustche Bank acredita que já no primeiro semestre do próximo ano o nível de emprego estará no mesmo patamar que estava antes da eclosão da pandemia.

Uma economia que não está usando todos os seus recursos disponíveis, como o trabalho, normalmente tem espaço para crescer sem desencadear inflação. E uma lição fundamental da longa expansão dos anos 2010 foi que esses recursos eram mais profundos do que se pensava.

Isso pode ser verdade para a economia pós-pandemia também. O Goldman Sachs, por exemplo, elevou sua previsão de crescimento após a eleição na Geórgia e agora prevê uma expansão de 6,4% na economia este ano — recuperando com sobras todas as perdas do Covid. Mas ainda não espera que o núcleo da inflação fique acima de 2%.

Outro dia recebi um relatório desse banco com suas projeções para os próximos 5 anos. A conclusão é que estão extremamente otimistas, pois como a tabela a seguir aponta, crescimento forte, inflação baixa e o Fed se movimentando somente no 2º semestre de 2024. Só falta combinar com os Russos! Hahaha ...

No post dolar-ou-real-usdbrl?, fiz os seguintes comentários sobre o dólar: ...” A previsão de queda do dólar permanece a mesma, ao redor de R$ 4,66, podendo se estender ao nível de R$ 4,53. Abaixo desse nível, e principalmente debaixo de R$ 4,37, vou ficar desconfiado de que a queda mais profunda está em curso” ... ...” Nossa posição será mantida e o stop loss estabelecido ao nível de R$ 5,35, pois acima desse, a última alta do dólar poderá já estar em andamento” ...

O dólar acabou não se comportando da forma que eu havia imaginado e fomos stopados na semana passada – um pequeno erro na cotação do stoploss acima, ao invés de R$ 5,35 foi de R$ 5,30, conforme consta na planilha semanal.

Neste momento, algumas hipóteses se apresentam e deixam a posição do Mosca neutra, embora as chances estejam pendendo para novas altas para o dólar.

Conforme apontei no gráfico acima, e caso se confirme a nova tendencia de alta, o objetivo para término desse movimento seria ao redor de R$ 6,68/R$ 6,82, uma alta superior a 20%. Qual seria a nova besteira do governo? A de proibir a vacina em território nacional? Hahaha ...

Um

primeiro nível que daria mais sustentação a essa nova alta seria ultrapassar R$

5,62 — até lá ainda podemos estar numa correção mais complexa.

-

David, eu não te entendo, você estava super pessimista no dólar e de repente

muda de posição? Assim, não conseguimos ficar de férias tranquilos!

Acho

que você relaxou demais e estava curtindo os resultados da posição se tornando

mais complacente. Basta você ler o que comentei no último post acima para se

certificar que minha visão era de alta do dólar mais à frente, e pode ser que essa

“mais à frente” tenha chegado.

Não

se esqueça do lema “compromisso com o bolso” — isso implica em não se “apaixonar”

por nenhuma posição, ação, ou seja, lá o que for!

O

SP500 fechou a 3.799, com queda de 0,66%; o USDBRL a R$ 5,4890, com alta de

1,31%; o EURUSD a € 1,2154, com queda de 0,52%; e o

ouro a U$ 1.844, com queda de 0,20%.

Fique ligado!

Comentários

Postar um comentário