A dor do erro #usdbrl

Cenas

impressionantes de Cabul, a cidade que está sendo ocupada pelo Taliban, como o

abandono dos americanos do Afeganistão. Eu nunca tinha visto algo semelhante

como o avião da Força Aérea Americana se preparando para levantar voo e pessoas

se penduraram sobre a estrutura do trem de pouso, como se conseguissem se

manter ali durante o percurso. Depois em outras imagens, com o avião no ar, a

queda de algumas. Um horror!

Hoje

vou comentar sobre a dificuldade de se desvencilhar de algum ativo que não foi

uma boa opção de investimento. Aqui, de novo, a análise técnica é mais

generosa. A diferença de atitude entre ambas, a fundamentalista e a técnica,

consiste na diferença de critério para execução. Na fundamentalista, o nível do

stop loss é subjetivo, enquanto na técnica é pré-estabelecido, sem

julgamento posterior.

Um

artigo de Janson Zweig no Wall Street Journal comenta sobre o aspecto comportamental

na tomada de decisão, e como vocês irão notar, não depende se é uma pessoa

física ou um grande fundo — esse dilema está sempre presente.

Investir

deveria se basear em ver o futuro. Isso é difícil de fazer quando você está

deliberadamente cego.

Como

o novo livro "The

Cult of We: WeWork, Adam Neumann and the Great Startup Illusion", dos meus colegas

Eliot Brown e Maureen Farrell, deixa vergonhosamente claro, o provedor de

espaço de escritório – We Work, não implodiu sem aviso prévio. Alguns dos

investidores mais renomados do mundo — incluindo o SoftBank Group Corp. do Japão

e a empresa de risco Benchmark Capital — viu todo o desastre de trem acontecer

em câmera lenta. Durante

meses e anos,

eles ficaram parados, relutantes ou incapazes de sair do caminho.

Muitos

outros investidores ficaram cegos para as evidências bem debaixo de seus

narizes. Fãs do ouro insistem que o metal é um poderoso hedge contra a

inflação quando

não é. Os

investidores de títulos têm previsto em vão um

aumento nas taxas de juros por

mais de uma década. Céticos sobre a Amazon Inc., que a chamaram eternamente de

ação absurdamente cara, perderam

ganhos gigantescos.

É

o que acontece quando o que você possui — ou despreza — se torna parte de quem

você é. Você não investe apenas em ouro; você se torna um maníaco do ouro. Você

não acha apenas que as taxas de juros vão subir; você se transforma em um baixista

dos títulos. Você não é apenas cético sobre a Amazon; você pertence à

comunidade de investimento de valor, que se considera racional em um mundo

financeiro enlouquecido.

Antes

que perceba, se tornou um verdadeiro crente: agarrando-se à sua ideia de

investimento de forma tão apaixonada, rígida e inquestionável como uma religião

ou ideologia.

Quanto

mais tempo você possui um ativo e mais fala sobre ele, mais provável é senti-lo

como parte de quem você é; mudar de ideia seria

como perder

um pedaço de si mesmo.

Isso

é ótimo se sua visão de investimento estiver correta; vai ganhar muito

dinheiro. É terrível se você no fim estiver errado; A WeWork, outrora

avaliada em US$ 47 bilhões,

vale no máximo US$ 9

bilhões hoje,

mais de 80% de perda em três anos.

O economista

comportamental Richard Thaler, da

Universidade de Chicago, batizou esse padrão de "efeito posse". O

valor que você coloca em um ativo difere drasticamente dependendo se você já o possui

ou não.

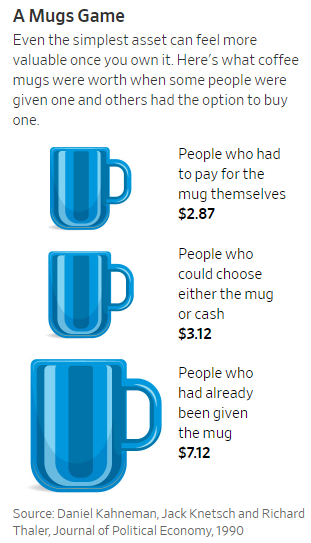

Em experimentos na década de 1980, o Prof. Thaler e colegas classificaram as pessoas em três grupos. Em um, você poderia comprar uma caneca de café. No segundo grupo, você pode optar por receber dinheiro ou caneca. No terceiro, você recebeu uma caneca e a oportunidade de vendê-la. Então todos foram perguntados: Quanto dinheiro é igual a ter a caneca?

As

pessoas que já possuíam uma caneca exigiam mais do que o dobro por ela, em

média, como aqueles que não possuíam uma estavam dispostas a pagar.

Agora

imagine dois investidores: John é dono de ações da Tesla Inc. Jane

está pensando em comprá-la. Considerando se deveria vender, John pensa na dor

de desistir de algo que já possui. Considerando a possibilidade de comprar, Jane

se concentra no prazer futuro de seus ganhos potenciais — ao lado da

dor imediata de se separar do dinheiro.

Porque

a dor é mais intensa do que o prazer, a Tesla vale

mais para

John do que para Jane. Ele tenderá a manter as ações até que o preço suba tão

alto que a venda se torne tentadora demais para resistir. Se o preço cair

abaixo do que John pagou, no entanto, ele vai resistir mais ainda: agora uma venda é uma

admissão de erro que

vai abalar sua autoestima.

Como

o Prof. Thaler me

disse uma vez:

O que os investidores temem ainda mais do que perder dinheiro é ter que dizer:

'Que idiota que eu sou'.

Tudo

isso não só te faz relutante em vender um bom investimento que deu errado. Faz

você relutante em ver que um bom investimento deu errado.

Também pode impedi-lo de reconhecer que alguns ativos são tão ruins que você

nunca deveria tê-los comprado em primeiro lugar.

Essa

cegueira intencional faz se importar menos com a precisão do que você sabe e

aprende. Em

vez disso,

procura reforçar a sensação de que está certo.

Um

estudo recente da neurociência descobriu

que, quando

alguém está altamente confiante, seu cérebro se torna mais receptivo a

informações que confirmam

sua visão original,

enquanto o processamento de outros dados que poderiam refutá-lo é

"abolido",

Então,

antes de fazer um investimento, pergunte o que pode dar errado depois. Faça o

experimento de pensamento chamado pré-mortem. Suponha que daqui a

um ano você perdeu cada centavo. Em seguida, enumere todas as razões

específicas possíveis para que seu investimento tenha ido para zero.

Esse

exercício deve ajudar a reduzir seu excesso de confiança e tornar sua mente

menos resistente a informações negativas.

Você

também pode tentar reverter o efeito posse reconcentrando

sua mente sobre

o que você poderia ganhar, e não perder, se vendesse. Pense como um trader

profissional:

se você já não possui esse ativo, você gostaria de comprá-lo a este preço? O

que você prefere comprar? O que você poderia fazer com os resultados da venda?

Outro

novo livro, "The

Scout Mindset: Why Some People See Things Clearly and Others Don't", da podcaster e

autora Julia Galef, aponta que algumas pessoas pensam como soldados: elas

lutarão até a morte para defender suas ideias e atacar as de outros. Em vez

disso, você deve reformular sua identidade para pensar

como um batedor,

que simplesmente quer entender a configuração do território .

Em

vez de se considerar um investidor de valor ou um altista ou um baixista, você

pode pensar: "Eu sou o tipo de pessoa que se orgulha de admitir quando está

errada."

Quanto

mais você defende sua visão em público, escreve a Sra. Galef, mais "mudar

de ideia é como deixar o inimigo vencer". É uma má ideia reiterar

constantemente sua tese de investimento para derrotar seus críticos.

Em

vez de avaliar, mais uma vez, se você está certo, gaste seu tempo avaliando

se eles estão.

Raciocine

de maneira isenta sobre momentos de sua vida de investidor e vai notar que se

encaixa exatamente nas situações abordadas acima. É muito difícil desfazer-se

de uma posição que não performou da maneira imaginada, mas seria ainda pior a

adoção de ir comprando mais barato para diminuir o preço médio. Pergunte a um

investidor profissional se ele age dessa forma. Só há um caso em que essa

situação é válida: se antes de iniciar uma posição, você decide comprar em lotes

menores porque tem dúvidas sobre o preço ideal de compra.

Em

casos vitoriosos, essa paixão também pode atrapalhar. Nessa situação, você será

compelido a acreditar que é um gênio e essas ações são, portanto, muito

valiosas e não têm preço de venda, o que o autor acima cita como a dor de se

desfazer da posição. Eu sempre digo e repito que não devemos nos apaixonar por

nenhuma posição, pois ela é temporária. Pense mais como uma laranja onde você

tira o suco e depois se desfaz dela.

Todos

esses pontos devem ser levados muito a sério pelos investidores, eu diria que o

mais importante é não se apaixonar por nenhum deles, nem ficar cego para as

evidências dos riscos existentes. Tudo isso é um aprendizado que se adquire com

o tempo e principalmente com as frustrações.

No post tombo-na-madrugada, fiz os seguintes comentários sobre o USDBRL: ...” O dólar saiu fora da linhas paralelas porém não rompeu o nível mais importante de R$ 5,3139. Observando numa janela mais curta também não existe evidências de tal rompimento. Tudo indica que é uma questão de tempo para que isso ocorra” ...

Durante a última semana, não houve nenhuma evolução dos preços que justificasse algum ajuste, prevalecendo as mesmas observações. As evidências até o momento não sugerem um rompimento do nível de R$ 5,3139; essa minha observação se baseia na configuração em prazos menores da onda b, em amarelo —nunca esquecendo que essas ondas são terríveis destruidoras de lucros.

Como anotei no gráfico acima eu espero uma queda estimada entre R$ 5,05/R$ 5,01. Esse seria o mais provável ocorrer, porém pode ser mais “curto”, ou seja, num nível acima.

As

ondas b podem ser tão enganosas que as vezes ultrapassam o nível mais provável,

ficando a indicação que o movimento de alta começou. Eu frisei dentro da elipse

que isso poderá ocorrer até o limite de R$ 5,3909.

-

David, essa é boa, de que adianta você dizer que o dólar vai subir e que a

indicação seria ultrapassar R$ 5,3139, se admite uma lambuja até R$ 5,3909.

Como iremos saber em qual dos dois casos?

Em

alguns momentos a onda b pode dar um falso sinal ultrapassando os níveis

normais que indicariam alta, recuando em seguida, e frustrando quem comprou no

rompimento. A forma de se ter uma pista é observando a estrutura de curto

prazo. Sei que é difícil para vocês entenderem se não conhece a teoria de

Elliot Wave. Vamos combinar que se isso ocorrer, ou seja, o dólar passar do

limite antes que a queda esperada ocorrer, vou postar em circunstância

extraordinária.

O

SP500 fechou a 4.479, com alta de 0,24%; o USDBRL a R$ 5,2665, com alta de

0,36%; o € 1,1774, com queda de 0,14%; e o ouro a U$

1.787, com alta de 0,46%.

Fique

ligado!

Comentários

Postar um comentário