O custo da teimosia #ibovespa

A

variante Delta da Covid anda passeando pelo mundo. Com um nível de infecção

muito elevado, não tem encontrado problemas para encontrar novos corpos para se

propagar. Hoje as pessoas entenderam que tomar a vacina é uma condição

necessária para diminuir a probabilidade de morte, mas não suficiente para

evitar a contaminação.

A

política míope do presidente Bolsonaro em acreditar que o vírus era uma “gripezinha”,

associada ao seu elevado nível de rejeição, propiciou uma ampla divulgação

pelos meios de comunicação, com a opinião de especialistas, orientando para a

importância de se tomar a vacina. Uma coisa boa pelo mau motivo. Enquanto o

Brasil é um país onde a população está fortemente convencida de que quer ser

vacinada, o mesmo não ocorre em outros locais, principalmente nos EUA.

Um

artigo de John Authers na Bloomberg fala sobre os impactos nos mercados

financeiros.

Você

já deve ter percebido, mas a pandemia está começando a ter uma clara influência

nos preços de mercado novamente. Não é o que deveria estar acontecendo.

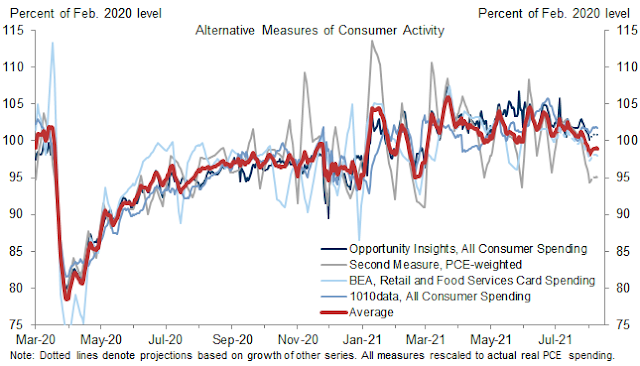

Nos

primeiros dias da pandemia, eu cobria regularmente o índice “Covid Fear” [Medo

pelo Covid], que considerava preços relativos de ações do setor de hotéis,

resorts e linhas de cruzeiro, alimentação/varejo. A ideia era isolar os setores

com maiores dificuldades com a pandemia. Também tentei o mesmo exercício para

companhias aéreas. É este o resultado mais recente, começando no início do ano

passado e usando o S&P 1500 Composite para evitar um viés a favor das

maiores empresas:

As companhias aéreas tiveram um desempenho apenas marginalmente melhor fora dos EUA, enquanto o setor de hotéis foi muito superior, recuperando de forma notável todo o terreno perdido no início desta primavera. Isso pode ter algo a ver com as empresas de cruzeiros, que são particularmente fortes nos EUA e, sem dúvida, foram mais prejudicadas do que qualquer outro setor pela pandemia. Portanto, o ressurgimento do medo de Covid é maior nos EUA, mas o mais importante é que a tendência é a mesma fora dos EUA.

Visto

de forma positiva, isso poderia criar uma boa oportunidade de compra. Ainda não

está claro se a variante delta, com toda a sua virulência, pode fazer algo

parecido com os danos que as primeiras ondas causaram na economia global, antes

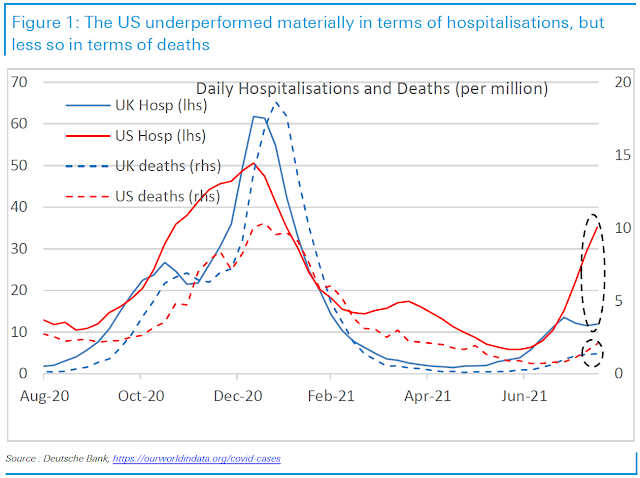

das vacinas e quando a classe médica ainda não tinha desenvolvido técnicas para

manter os pacientes vivo. O histórico americano é pior que o do Reino Unido (a

referência para economias desenvolvidas atualmente, pois liderou nas variantes

alfa e delta e na implementação de seu programa de vacinação). Mas, como

demonstrado por este gráfico do Deutsche Bank AG, o problema dos EUA é manter

as pessoas fora do hospital, não as manter vivas:

Para verificar o efeito na economia, A Goldman Sachs publicou uma atualização dos principais parâmetros.

Atividade econômica: nosso monitor de gastos do consumidor diminuiu moderadamente e agora está em 98,9% do nível anterior ao vírus, ante uma média de 101% em julho. A fraqueza na atividade parece ser impulsionada por temores renovados de vírus — 53% dos adultos agora atribuem a atividades "normais" algum risco moderado à saúde (contra 28% em junho) — e a queda nos gastos reflete parcialmente uma desaceleração em alguns serviços sensíveis ao vírus. A atividade em restaurantes diminuiu 5% desde o início de agosto, enquanto a taxa de transferência de viajantes e a atividade hoteleira da TSA ficaram praticamente estáveis nas últimas semanas. As medidas de sentimento do consumidor caíram de julho a agosto, embora nosso índice de sentimento econômico do Twitter tenha caído menos do que o índice de sentimento do consumidor da Universidade de Michigan.

Efeitos

danosos: os sinais de danos a longo prazo para a economia permanecem limitados.

O total de falências comerciais foi de 55% do nível pré-pandemia em julho. O

número de pequenas empresas ativas aumentou 1,5 pp para 96,7% do nível

pré-vírus em junho (contra um mínimo de 75% em abril de 2020).

É

incrível como pode existir pessoas que não pretendem se vacinar. Algumas por

motivos religiosos, outras por algum tipo de descrença, preferem correr o

risco. O grande problema nesse caso é que colocam em risco outras pessoas.

Parece que, com um certo grau de certeza, podemos afirmar que o mundo está

fadado a conviver com esse vírus, e é muito provável que doses extras sejam

necessárias de tempos em tempos.

Em

se mantendo este status quo, o número de internações em conjunto com o número

de mortes terá uma curva diferente de zero, até que a lei de Darwin elimine os

mais fracos, ou esses resolvam mudar de opinião. É verdade que os países pobres

não vacinam a totalidade de sua população por motivos diferentes, porém o outcome

será o mesmo.

Quais as possíveis consequências econômicas? Não tão exageradas como os lockdowns, mas os setores de maior risco serão evitados por parte da população —não é à toa que o fluxo do Metro de Nova York ainda se mantem tão baixo.

Esses serão os custos da teimosa que uma parcela da população deverá infligir ao resto do mundo.

No

post htnao-acredite-em-ninguem-com-mais-de-30,fiz os seguintes comentários sobre o

Ibovespa: ...” estamos nos aproximando dos níveis

críticos apontados antes, onde a bolsa deveria reverter. Esses níveis são

119.700/118.800” ... Uma outra possibilidade publicada no post seria: ...” Nessa

situação, o Ibovespa estaria num movimento de queda que poderia levar a

106.000, para só depois voltar a subir. Tenho que fazer uma ressalva: como

podem notar, a bolsa estaria dentro de movimentos de correções, e sendo assim

podem existir várias formações” ...

Infelizmente, ocorreu a violação dos níveis apontados acima, o que me forçou à mudança do cenário básico. Nessas condições, a incerteza aumenta consideravelmente, pois a correção que estaria se desenhando pode ter diversas configurações. Não devo sugerir trades no índice até que fique mais claro alguma oportunidade. No gráfico abaixo, destaco alguns níveis a se observar. A queda que vem se desenhando desde a máxima de 130 mil pontos deverá encontrar um suporte ao redor de 115mil (3 em verde), em seguida uma nova pequena alta (4 em verde), para em seguida voltar a cair onde deve atingir entre 108 mil/106 mil (5 em verde). Só depois disso poderíamos contemplar uma alta.

- David, não existe nenhuma luz no final do túnel? Alguma opção de alta?

Quando

se trabalha com Elliot Wave, quase sempre é possível se elencar cenários

alternativos. Na maioria das vezes a consequência é a mesma — se é de alta

indicam alta e vice-versa. Entretanto, algumas são opostas, como o caso do

Ibovespa, razão do cenário atual ser de queda em contra ponto ao cenário que

estava usando até agora.

Mas,

para responder sua pergunta, o cenário de alta anterior não foi totalmente

eliminado — não exatamente igual, mas contempla a alta. Abaixo coloco as

premissas embutidas nesse caso.

Para

que a alta de materialize é necessário que o Ibovespa reaja dos níveis atuais

ou até no máximo 112 mil, o que enfatizei com o quadrado abaixo. Essa opção

fica inviabilizada abaixo de 107 mil, o que coincidiria mais ou menos com a

opção anterior.

Como pode ver, meu amigo, ou o Ibovespa sobe já ou sua situação vai se complicando. Sugiro acompanhar os mercados que apresentam mais clareza.

Por

último aproveito para enfatizar – de novo! – a forma como difere a análise

fundamentalista da técnica.

Notem

que passei de uma previsão de alta para uma de baixa. Se a recomendação fosse

baseada na análise fundamentalista teria que encontrar argumentos dos quais

poderia elencar alguns: Bolsonaro, financiamento do déficit, Delta etc. até podem

dar sustentação. Mas sou capaz de apostar que o analista ainda ficaria com viés

de alta, afinal a bolsa ficou mais barata, haja visto que, não existe nesse

caso, nenhuma ameaça mais forte à economia. Já no caso da técnica, o único

argumento é alguma violação de preço. Agora o que aconteceu para os

investidores venderem suas posições deve ser um misto de tudo isso, mas pouco

importa.

O

SP500 fechou a 4.400, com queda de 1,08%; o USDBRL a R$ 5,3773, com alta de

1,56%; o EURUSD a € 1,1708, sem variação; e o ouro a U$

1.786, sem variação.

Fique ligado!

Comentários

Postar um comentário