Disciplina na cozinha #eurusd

Ontem comentei sobre como a inflação passou a ser um problema mundial, é impressionante os aumentos de preços de forma generalizada. Lógico que a guerra colocou mais pressão nos níveis das commodities complicando o cenário para os bancos centrais atuarem. Mas existe uma exceção a essa tendencia: A China. O gráfico a seguir dá uma dimensão das altas ocorridas em diversas regiões do mundo alusivo aos países emergentes.

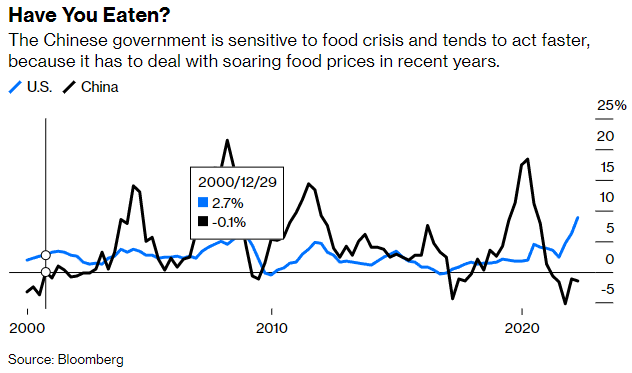

A julgar pelos últimos números de inflação, as nações

desenvolvidas estão se transformando em mercados emergentes. Os EUA relataram

um salto de 8,5% em relação ao ano anterior em março, enquanto a inflação no

Reino Unido subiu para 7%, um recorde dos últimos 30 anos. Enquanto isso, os

consumidores chineses tiveram apenas um aumento nos preços de 1,5% a.a. no mês

passado.

Não é assim que deveria funcionar. Em todo caso, a inflação

deve ser mais acentuada nos mercados emergentes, onde a logística é menos simplificada

e os traders de commodities têm menos ferramentas de hedge.

O presidente Joe Biden apontou o dedo para as interrupções

da cadeia de suprimentos, as consequências da invasão da Ucrânia pela Rússia e

as restrições renovadas da China em Covid. E ele não está totalmente fora de

sintonia. Xangai, o maior porto do mundo, está efetivamente fechado, em meio a um confinamento para

acabar com a Omicron. Neste momento, a cidade está muito ocupada realizando

testes diários em massa e construindo hospitais de quarentena improvisados para

abastecer o mundo com eletrônicos e brinquedos.

Como tal, há um argumento para encurtar as cadeias de

suprimentos e trazer a fabricação para o território de cada país. Durante

décadas, os consumidores americanos se beneficiaram da mão-de-obra barata na

China. Mas está se voltando contra si, uma vez que, os trabalhadores chineses

são forçados a ficar em casa.

Mas interrupções no fornecimento são apenas um fator. Que

tal a inflação como fenômeno monetário? Nos EUA, há muito dinheiro flutuando

por aí, graças aos cheques de estímulo distribuídos durante a pandemia além dos

programas de flexibilização do Federal Reserve. O crescimento da oferta de

dinheiro chegou a 27% em fevereiro de 2021, e apesar de toda a conversa sobre

aumentos nas taxas de juros, o Fed ainda estava canalizando recursos para a

economia com compras de títulos do governo há um mês.

Em comparação, o Banco Popular da China tem sido mais contido. Ele cortou suas taxas de juros logo após o surto de Wuhan no início de 2020, mas começou a conter as infusões monetárias diretas apenas alguns meses depois. Na verdade, passou grande parte de 2021 tentando cortar empréstimos, de modo a desacelerar o superaquecimento do mercado imobiliário.

De todos os meios, a invasão da Rússia à Ucrânia não é fácil para a China, o maior importador mundial de petróleo e produtos agrícolas. Mas ao contrário do Ocidente, que está tentando combater os altos preços da energia com esmolas e subsídios, a China está priorizando a autossuficiência como uma meta de segurança nacional nos dias de hoje. O presidente Xi Jinping sempre se lançou como um defensor das causas verdes, mas recentemente fez concessões sobre as metas de carbono da China, pedindo uma abordagem "realista" e incentivando novamente a produção de carvão. A China também não pode contar com mercados globais de segurança alimentar, disse Xi.

A China está agindo rapidamente em parte porque reconhece que o aumento dos preços é um problema político e pode facilmente levar ao descontentamento social. Nos últimos anos, embora a inflação cheia tenha sido branda, a inflação dos alimentos não foi. A fruta ficou tão cara no verão de 2019 que os chineses brincaram que sua aspiração financeira era apenas alcançar a "liberdade de cereja" — o luxo de poder pagar frutas importadas. O custo da carne suína subiu em 2020. Toda vez que os preços das culturas subiam, Pequim era rápida em assegurar ao público e chamar os aumentos como temporários.

Embora não seja democraticamente eleito, o Partido Comunista é sensível à opinião pública. Alimentos, por exemplo, são responsáveis por cerca de 20% da cesta típica de um consumidor, enquanto cerca de 14% nos EUA. Leite, legumes, carne e frutas são os itens do dia-a-dia que os consumidores olham para julgar como seu governo está indo.

Muitas vezes, os empregadores não estão dispostos a igualar

os salários ao aumento do custo de vida. Como tal, o aumento da inflação corrói

diretamente os padrões de vida — uma preocupação até mesmo para os

políticos que não têm que enfrentar os eleitores.

Ao ler os argumentos, para nós ocidentais parece de difícil

compreensão. Semelha que a disciplina rígida usada na condução do governo

garante que os cidadãos de forma consciente busquem não perseguir as altas que

ocorrem buscando alternativas ou limitando o seu consumo. Por outro lado, o

governo vem atuando de forma firme cada vez que algum elemento importante de consumo

ou matéria prima busca fugir do controle. Assistimos isso há alguns meses

quando fez vendas maciças de cobre e minério de ferro.

Isso não se pode chamar de economia de mercado onde os

preços buscam um equilíbrio entre oferta e demanda, mas alguém esperava que a

China se tronasse uma economia de mercado no conceito clássico? Se eu tivesse

que dar uma opinião, seria levado a achar tudo isso errado, afinal não foi

assim que aprendi na escola, mas por outro lado, a população (pelo menos a chinesa)

prefere esse modelo, onde o lucro empresarial não é obtido a qualquer custo.

No post século-xxi-quebra-de-paradigmas, fiz os seguintes

comentários sobre o euro: ... “Do ponto de vista

técnico, não existe ainda nenhuma indicação que o movimento de queda tenha

terminado, sendo assim ficam as seguintes observações:

- Alternativa de alta: não

poderia violar o nível de € 1,0804 e precisaria subir e romper a

linha branca e ultrapassar € 1,1278.

- Alternativa de baixa: Para que possa embarcar numa continuidade da tendência de baixa é imperativo que o nível de € 1,0635 seja rompido” ...

.png)

Posso dizer que qualquer janela que observo é possível

traçar alguns cenários para o euro, embora esteja cada vez mais provável que vai

abaixo da paridade em algum momento. No curto prazo não temos nada a ser feito,

somente uma recuperação poderia dar a oportunidade na venda, nesse nível atual

só resta observar.

Em função do rompimento estou publicando uma outra possibilidade de movimento com janela semanal.

.png)

Não pretendo compartilhar outro cenário alternativo para o

euro por não ser o preferido, embora não saberia classificar qual a percentagem

de prioridade entre eles. Nessa outra opção a queda do euro seria mais intensa e

já estaria em curso, diferentemente da opção acima onde se vislumbra ainda uma

alta no curto prazo. Nesse caso, o objetivo final seria ao redor de €

0,81 abaixo do nível de lançamento a € 0,85 em 1.998 – deu a volta ao mundo

e chegou ao mesmo lugar!

Para que meu amigo não venha com perguntas já vou

respondendo; O nível crítico a se observar é € 1,0635, patamar que me refiro

desde 2018 tendo embarcado em alguns trades de alta que não funcionaram durante

esse período. No caso do triangulo, ainda vai ter uma sobrevida, e, contrapartida

no outro cenário, já estará próximo de liquidar esse obstáculo.

O SP500 fechou a 4.392, com queda de 1,21%; o USDBRL a R$ 4,6954,

com alta de 0,13%; o EURUSD a € 1,0826, com queda de 0,54%; e o ouro

a U$ 1.971, com queda de 0,30%.

Fique ligado!

Comentários

Postar um comentário